Sur l'étude KYU AMRAE Organisation des Fonctions Risques-Assurances

Sommaire : Cet article analyse l'étude prospective, menée par le cabinet KYU en partenariat avec l'AMRAE sur l'évolution des fonctions Risques et Assurances au sein des entreprises à l'horizon 2026. Elle souligne que la gestion des risques est devenue un levier stratégique de gouvernance indispensable pour naviguer dans un contexte de crises permanentes. Bien que ces fonctions gagnent en importance auprès des directions générales, l'enquête révèle une hétérogénéité persistante dans leur structuration et leurs ressources. Le rapport met en lumière la nécessité d'une meilleure intégration entre les départements risques et assurances pour renforcer la résilience organisationnelle. Enfin, il identifie un besoin de professionnalisation accrue des interactions avec les courtiers pour transformer la gestion des menaces en un véritable avantage compétitif.

L'étude « Organisation des fonctions Risques et Assurances », publiée en mai 2026 par l'AMRAE en collaboration avec le cabinet KYU, dresse un état des lieux exhaustif de la gouvernance des risques dans un environnement de « crises permanentes ». Le rapport analyse comment les tensions sanitaires, géopolitiques, climatiques et cyber imposent une transformation profonde des modèles d'organisation. La méthodologie repose sur une enquête menée entre février et mars 2026 auprès de 1 018 Risk Managers, ayant généré 113 réponses représentatives de 101 entreprises.

1. La Fonction Risques : Un positionnement solide mais une influence hétérogène

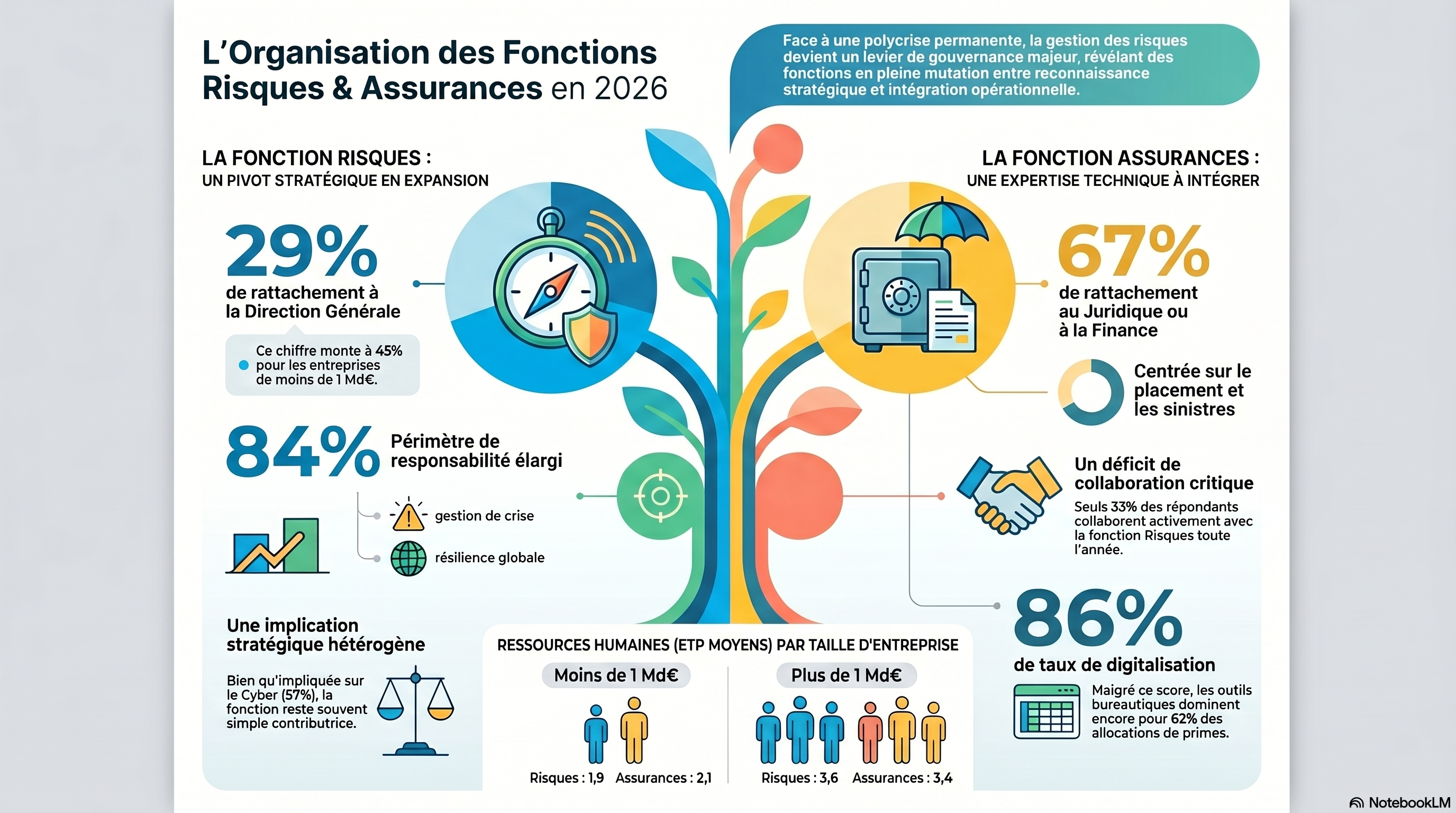

La fonction Risques confirme son ancrage au sein des instances de gouvernance, bien que son dimensionnement reste modeste. On observe en moyenne 3,6 ETP dédiés dans les grandes entreprises (> 1 Md€ de CA) contre 1,9 ETP pour les ETI.

- Rattachements hiérarchiques :

- 29 % sont rattachés à la Direction Générale ou au Secrétariat Général (ce taux culmine à 45 % pour les organisations de moins de 1 Md€ de CA).

- 27 % dépendent de la Direction Financière, favorisant une approche de pilotage économique.

- 18 % sont liés à l'Audit ou au Contrôle Interne.

- Formalisation de la politique : La taille de l'entreprise reste le premier vecteur de maturité des processus.

Taille de l'entreprise | Taux de formalisation | Contexte et maturité |

Grandes entreprises | 85 % | Processus structurés, diffusés et intégrés. |

ETI (< 1 Md€) | 64 % | Gestion souvent plus fragmentée ou en cours de structuration. |

Élargissement des missions : Si l'ERM demeure le socle incontournable (84 % pilotent la cartographie), la fonction investit les enjeux de résilience opérationnelle : gestion de crise (45 %) et continuité d'activité (43 %). Cependant, le rôle de « pilote » s'efface au profit de celui de « contributeur » sur les dossiers stratégiques. Pour le Devoir de Vigilance, seuls 8 % des Risk Managers sont responsables du sujet, tandis que 62 % se déclarent simplement informés ou non impliqués.

2. La Fonction Assurances : Une expertise technique en quête d'intégration

Plus silotée que sa consœur, la fonction Assurances reste majoritairement cantonnée à des rattachements traditionnels : la Direction Juridique (37 %) ou la Direction Financière (30 %).

- Contraste de maturité : L'écart de structuration est flagrant selon le chiffre d'affaires. 65 % des très grandes entreprises (> 10 Md€) disposent d'une politique formalisée, tandis que les ETI ne sont que 8 % dans ce cas, révélant une « gestion plus opportuniste » de l'assurance.

- Missions pivots : L'expertise est totale sur le placement IARD (100 %) et la gestion des sinistres (81 %). La prévention progresse (60 %), mais l'implication reste marginale sur les assurances de personnes (ADP / Prévoyance-Santé) avec seulement 5 %, le crédit (12 %) ou l'affinitaire (14 %).

- Ressources humaines : Les équipes sont resserrées avec 3,4 ETP en moyenne pour les entreprises dépassant 1 Md€ de CA. Ce chiffre monte à 4,6 ETP pour les groupes de plus de 10 Md€, reflétant la complexité croissante des programmes internationaux.

3. Le défi de l'articulation entre Risques et Assurances

L'étude « KYU_AMRAE_Etude Organisations Risques & Assurances 2026 » met en exergue un paradoxe de gouvernance : le partage d'un rattachement hiérarchique commun (55 % des cas) ne se traduit pas par une synergie opérationnelle fluide. Seuls 33 % des répondants collaborent activement durant toute l'année.

Ce manque d'alignement est symptomatique d'une déconnexion persistante entre l'identification du risque et son financement :

« 28 % des répondants de la fonction Assurances déclarent ne pas être impliqués et ne pas utiliser la cartographie des risques pour adapter leurs programmes. L'étude souligne que certains responsables n'ont d'ailleurs même pas accès à cette cartographie, limitant de facto toute vision stratégique intégrée. »

4. Digitalisation et Écosystème : L'évolution du rôle des courtiers

La transformation technologique est réelle mais incomplète. Si 86 % des entreprises mobilisent des solutions SI dédiées, les outils bureautiques (type Excel) dominent encore pour l'allocation des primes (62 %) ou le suivi des paiements (56 %).

La relation avec les courtiers placeurs se professionnalise, bien que 23 % des entreprises soient encore jugées « très loin des meilleures pratiques », souffrant d'une absence de contrat détaillé ou d'un manque total de visibilité sur la prestation.

Modèles de coordination internationale :

- Modèle classique (64 %) : Coordination et déploiement via le réseau propre du courtier placeur.

- Modèle centralisé (env. 30 %) : Utilisation d'un réseau unique (via un placeur unique ou un courtier coordinateur dédié non-placeur) pour une meilleure maîtrise du financement global.

Concernant la rémunération, la recherche de transparence est évidente : 51 % des entreprises privilégient le forfait et 63 % optent pour des honoraires plutôt que des commissions.

5. Perspectives : Le passage vers un modèle intégré

En conclusion, les auteurs de l'etude identifient un « point de bascule » crucial pour les fonctions Risques et Assurances. L'évolution des crises ne permet plus une simple juxtaposition d'experts techniques. La trajectoire identifiée par l'étude appelle à une convergence vers un modèle global : les fonctions doivent muter d'un rôle de support vers un modèle intégré, outillé et piloté stratégiquement. L'objectif final est de transformer la gestion des risques en un levier de performance durable et un avantage compétitif réel pour l'entreprise.