Consultation EBA sur le reporting des pertes liées au risque opérationnel

Analyse du Document de Consultation de l'EBA sur le Reporting des Pertes de Risque Opérationnel

Résumé:

Le document EBA/CP/2026/07 du 10 avril 2026 réforme le reporting des pertes de risque opérationnel sous CRR3, en application de l'Article 317 du CRR.

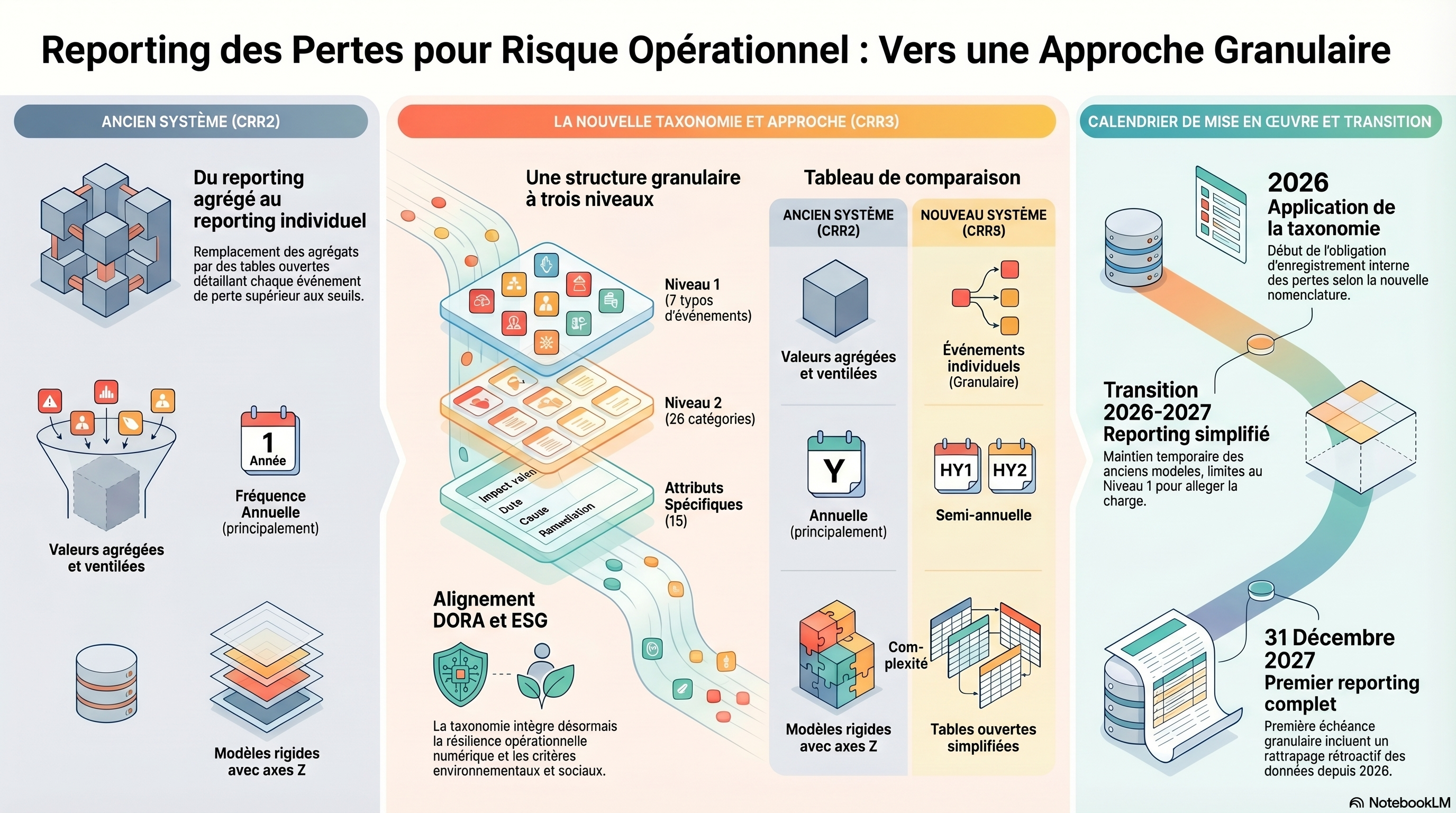

Changement clé : passage d'un reporting agrégé à un reporting granulaire événement par événement via l'approche "Open Table". L'ancien COREP C 17.01/17.02 est abrogé et remplacé par un modèle unique C 17.01 semestriel.

Nouvelle taxonomie EBA/RTS/2025/03 : 7 types d'événements de Niveau 1, 26 catégories détaillées de Niveau 2, et 15 attributs. Ces attributs capturent les risques émergents ESG et DORA sans multiplier les catégories.

Calendrier : 2026, capture interne selon la nouvelle taxonomie. Mi-2026 à mi-2027, période transitoire avec reporting limité au Niveau 1. 30 septembre 2027, application des nouveaux ITS. 31 décembre 2027, premier reporting granulaire incluant un rattrapage rétroactif depuis 2026.

Proportionnalité : Seuils des articles 316 et 319 maintenus. Reporting volontaire possible pour SNCI et banques moyennes.

Historique : Collecte one-off fin 2027. Look-back 10 ans pour Niveau 1, 1 an minimum pour Niveau 2 et attributs.

L'EBA privilégie l'approche granulaire pour simplifier les retraitements et harmoniser le reporting européen.

1. Introduction et Contexte Réglementaire

Le 10 avril 2026, l'Autorité Bancaire Européenne (EBA) a publié le document de consultation EBA/CP/2026/07 Module 3, marquant une étape décisive dans la mise en œuvre du cadre CRR3. Ce document propose une révision profonde des normes techniques d'exécution (ITS) sur le reporting prudentiel, spécifiquement pour le volet des pertes liées au risque opérationnel.

Ce chantier réglementaire répond au mandat confié à l'EBA par l'Article 317 du Règlement (UE) 575/2013 (CRR3). Il vise à opérationnaliser la nouvelle taxonomie du risque opérationnel, détaillée dans le projet de normes techniques de réglementation EBA/RTS/2025/03. Pour les institutions financières, ce changement ne constitue pas une simple mise à jour technique, mais une refonte structurelle de la collecte et de la transmission des données de pertes, visant une harmonisation accrue avec les standards internationaux.

2. La Nouvelle Taxonomie : Précision et Modernisation

La taxonomie introduite par la RTS EBA/RTS/2025/03 rompt avec la relative simplicité du cadre CRR2. Elle impose une segmentation fine des incidents selon trois axes :

- Niveau 1 (Types d'événements) : Maintien des 7 catégories historiques afin d'assurer la continuité des séries temporelles.

- Niveau 2 (Catégories détaillées) : Déploiement de 26 catégories précises permettant une analyse granulaire de la nature de l'incident.

- Attributs : Introduction de 15 indicateurs de flexibilité.

Point de vigilance majeur : Ces attributs constituent le mécanisme central pour capturer les risques émergents. Ils permettent d'identifier systématiquement si un événement de perte est lié aux risques environnementaux, sociaux et de gouvernance (ESG) ou s'il relève de la résilience opérationnelle numérique, en cohérence avec le règlement DORA (EU 2022/2554). Cette approche par attributs offre aux superviseurs une vision transversale sans multiplier les catégories de base.

3. Le Passage au Reporting Granulaire (Approche "Open Table")

L'évolution la plus stratégique réside dans l'abandon du reporting agrégé au profit d'un reporting événement par événement. L'EBA privilégie désormais l'approche "Open Table" (table ouverte), un choix motivé par les conclusions de l'étude de faisabilité de 2021 sur le reporting intégré (EBA/REP/2021/38).

Cette transition repose sur le paradigme "plus volumineux mais plus simple" :

- Réduction de la charge de retraitement : Les banques transmettent les données telles qu'elles figurent dans leurs bases internes, sans devoir générer des agrégats complexes et spécifiques au régulateur.

- Multi-usage des données : Le format granulaire facilite l'utilisation des mêmes jeux de données pour la gestion interne des risques et la surveillance prudentielle.

- Refonte des modèles : Les modèles COREP C 17.01 et C 17.02 actuels sont abrogés. Ils sont remplacés par un nouveau modèle unique de table ouverte, également nommé C 17.01, dédié au reporting semestriel.

4. Proportionnalité et Champ d'Application

L'EBA maintient les seuils d'application définis aux articles 316 (seuil d'obligation de reporting) et 319 (seuils de matérialité des pertes) du CRR. Toutefois, une flexibilité notable est introduite pour favoriser l'alignement progressif du secteur.

Conformément au projet d'Article 21a à intégrer dans l'ITS, un régime de reporting volontaire est instauré. Il permet aux institutions de petite taille et non complexes (SNCI), ainsi qu'aux institutions de taille moyenne ne dépassant pas les seuils de l'article 316(1), de soumettre leurs données granulaires et historiques selon le nouveau format. Cette disposition vise à anticiper les futures exigences de supervision et à stabiliser les processus internes de collecte.

5. Calendrier de Mise en Œuvre et Dispositions Transitoires

La mise en conformité impose un calendrier serré qui nécessite une mobilisation immédiate des équipes IT et Risques :

- 2026 : Entrée en vigueur de la RTS sur la taxonomie. Début de l'obligation de capture interne des pertes selon le nouveau format (Niveaux 1, 2 et Attributs).

- 2026 - Mi-2027 (Période de transition) : Pour éviter tout vide informationnel, l'EBA a pris une décision pragmatique de maintenir les anciens modèles ITS. Durant cette phase, les institutions ne rapportent que les données de Niveau 1 (types d'événements), minimisant ainsi la charge opérationnelle avant la bascule complète.

- 30 Septembre 2027 : Date de référence pour l'application officielle des nouveaux modèles ITS.

- 31 Décembre 2027 : Première échéance du reporting granulaire. Cette soumission devra inclure un rattrapage rétroactif de tous les événements survenus depuis l'application de la RTS en 2026.

6. Reporting Ponctuel des Données Historiques (One-off Reporting)

L'Article 318(1) du CRR impose la conservation d'un historique de 10 ans des pertes nettes et brutes. Pour initialiser le nouveau cadre, une collecte unique (one-off) est prévue fin 2027 via un modèle agrégé spécifique.

Attention à la distinction technique sur le "look-back" : Contrairement au reporting courant, les exigences de profondeur historique diffèrent selon le niveau de détail :

- Look-back de 10 ans : Obligatoire pour l'assignation aux types d'événements de Niveau 1.

- Look-back d'un an minimum : L'assignation aux catégories de Niveau 2 et aux Attributs n'est exigée que pour l'année précédant l'entrée en vigueur de la RTS.

Cette distinction est cruciale pour le dimensionnement des projets de "data cleaning" et d'enrichissement historique des bases de données.

7. Analyse d'Impact et Arbitrages de l'EBA

L'analyse d'impact réalisée par l'EBA a confronté deux visions :

- Option 1a (Approche agrégée traditionnelle) vs Option 1b (Approche granulaire) : L'EBA a tranché en faveur de l'Option 1b. Bien que générant un volume de données supérieur, elle est jugée plus efficace pour l'intégration future du système de reporting européen et moins coûteuse en termes de maintenance de règles de calcul complexes.

- Option 2c (Transition hybride) : Pour la période 2026-2027, le choix de maintenir les anciens modèles limités au Niveau 1 (au détriment d'une adoption anticipée ou d'une absence totale de reporting) a été retenu comme le compromis optimal entre continuité de la surveillance et respect des capacités de mise en œuvre des banques.

8. Consultation et Points de Vigilance Techniques

La consultation (Questions 1 à 9) appelle les institutions à se prononcer sur la clarté opérationnelle du nouveau dispositif.

En tant que consultant, j'attire votre attention particulière sur la Question 5, relative à la colonne 0050 (Loss adjustments). Elle concerne le reporting des ajustements de pertes pour des événements non déclarés précédemment mais comptabilisés lors d'exercices antérieurs. La position de l'EBA - exiger le reporting indépendamment de la date initiale de l'événement - pourrait poser des défis de réconciliation comptable complexes qu'il convient d'évaluer dès maintenant.

Le document final sera stabilisé après la phase de consultation et dépendra de l'adoption formelle de la RTS par la Commission Européenne. Une anticipation des processus de collecte interne dès 2026 reste la meilleure stratégie pour absorber le choc de volumétrie attendu fin 2027.

9. Les dates limites pour répondre à la consultation

La date limite pour la consultation est :

10 juillet 2026 - pour la consultation publique principale sur les normes techniques d'exécution (ITS) révisées concernant le reporting prudentiel et le reporting de l'analyse comparative prudentielle

10 mai 2026 - pour les parties couvrant les exigences liées à IFRS 18

Détails clés :

- Ce que ça couvre : Simplification majeure du reporting prudentiel de l'UE pour les banques. L'ABE propose de réduire d'environ 50 % le nombre de points de données dans le système de reporting harmonisé de l'UE et de renforcer la proportionnalité, en particulier pour les établissements de petite taille et non complexes

- Application proposée : Les changements s'appliqueraient à partir de septembre 2027

- Envoyer une réponse : Vous pouvez soumettre vos commentaires via le bouton « Submit response » sur la page de la consultation.