AMRAE : Étude LUCY 2026

Analyse des dynamiques et fragilités du marché de la Cyberassurance

Sommaire : L'étude LUCY 2026, publiée par l'AMRAE, analyse l'évolution du marché français de la cyberassurance au cours de l'année 2025. Le rapport souligne une détente tarifaire historique, marquée par une baisse spectaculaire des primes et des franchises, particulièrement pour les grandes entreprises. Parallèlement, le secteur observe une hausse inquiétante de la sinistralité, touchant principalement les entreprises de taille intermédiaire (ETI) dont les coûts d'indemnisation ont quadruplé. Cette dynamique est portée par une concurrence accrue entre assureurs et l'arrivée de nouveaux acteurs numériques qui facilitent l'accès à la couverture. Toutefois, les auteurs alertent sur la fragilité de cet équilibre, s'interrogeant sur la viabilité des prix actuels face à des menaces de plus en plus coûteuses. Ils recommandent donc de transformer les économies réalisées sur les primes en investissements préventifs pour garantir une résilience durable.

1. Introduction et État des Lieux : Un marché en phase de détente au point de rupture

L'édition 2026 de l'étude LUCY expose un marché français à la croisée des chemins. L'exercice 2025 se définit par un paradoxe technique majeur : une « phase de détente » commerciale agressive - marquée par une chute historique des taux de prime et un élargissement des capacités - qui occulte une dégradation manifeste de la sinistralité en fréquence et en intensité.

Si ce contexte de « marché soft » profite aux assurés, les indicateurs pointent vers un point de rupture. Le décalage entre l'effondrement des revenus techniques et la montée des risques systémiques suggère que l'équilibre actuel est précaire. En tant qu'analystes, nous observons une érosion des marges qui pourrait précéder un retournement brutal si un sinistre de grande ampleur venait à frapper le territoire national.

2. Indicateurs Clés de l'Exercice 2025

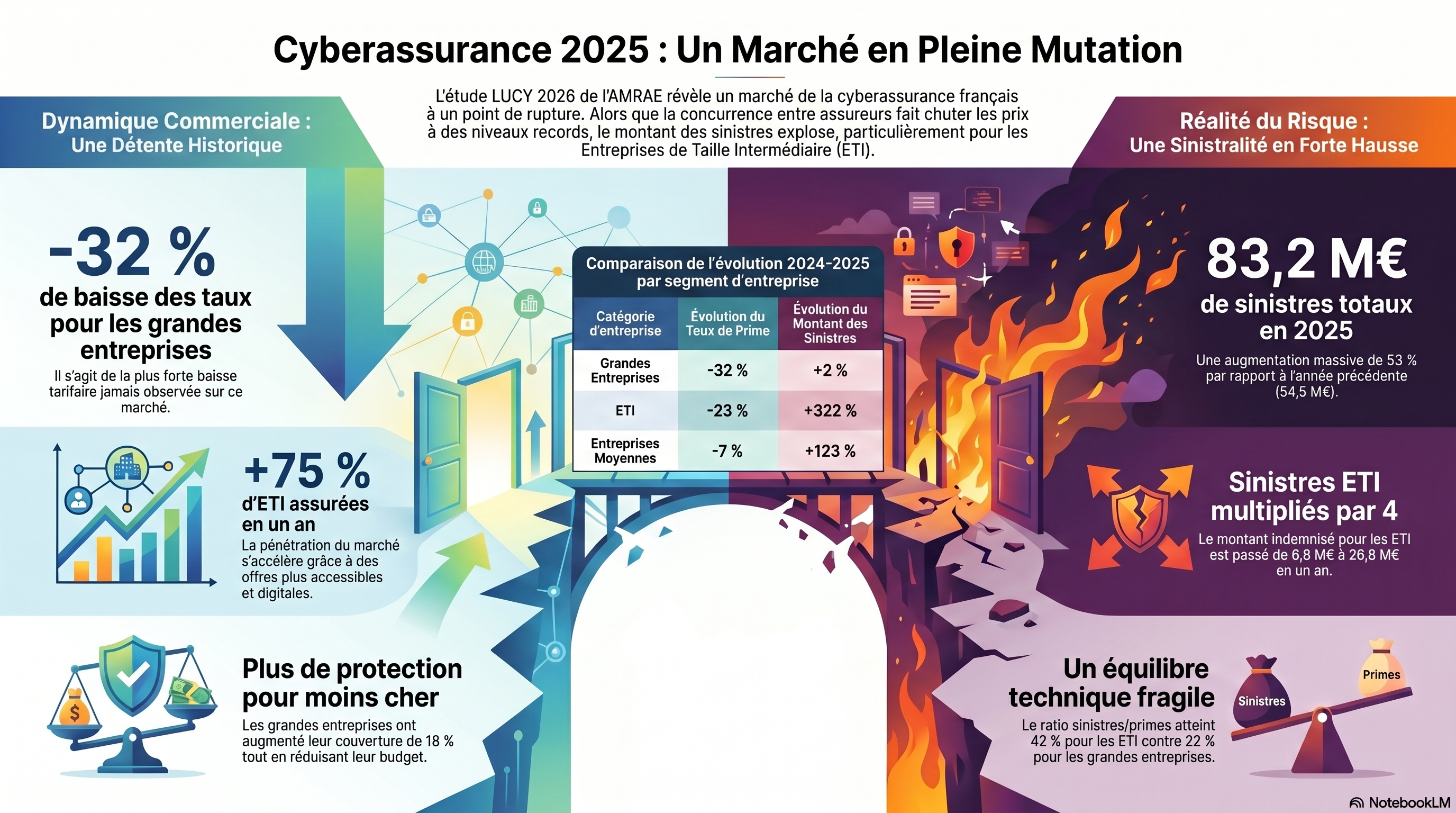

Le tableau suivant synthétise l'évolution des fondamentaux du marché. Il met en lumière la dichotomie entre la croissance du volume d'assurés et la contraction des revenus par unité de risque.

Indicateur | Grandes Entreprises (2024) | Grandes Entreprises (2025) | ETI (2024) | ETI (2025) |

Nombre d'entreprises assurées | 295 | 318 (+8 %) | 1 145 | 2 002 (+75 %) |

Volume de primes | 238,3 M€ | 203,8 M€ (-14 %) | 54,5 M€ | 67,8 M€ (+24 %) |

Taux de prime annuel moyen (évol.) | -18 % (en 2024) | -32 % | -10 % (en 2024) | -23 % |

Capacité souscrite moyenne | 42,5 M€ | 50 M€ (+18 %) | 4,5 M€ | 4,2 M€ (-8 %) |

Franchise moyenne | 6,46 M€ | 5,1 M€ (-21 %) | 109 700 € | 91 229 € (-17 %) |

Ratio Sinistres/Primes (Loss Ratio) | 17 % | 22 % | 13 % | 42 % |

3. Analyse Segmentée : Des trajectoires divergentes

3.1 Grandes Entreprises : Un segment rentable sous tension concurrentielle

Malgré une baisse de taux record de -32 %, ce segment demeure le pivot de la rentabilité du marché avec un ratio sinistres/primes (Loss Ratio) maîtrisé à 22 %. Cette profitabilité attire une concurrence féroce, permettant aux Risk Managers de renégocier des conditions très favorables : une hausse de capacité de 18 % corrélée à une baisse des franchises de 21 %. Cette détente explique la légère hausse de fréquence des sinistres indemnisés (+24 % en nombre), de nombreux incidents passant désormais sous le seuil de franchise, bien que le montant global indemnisé reste stable (+2 %).

3.2 ETI et Entreprises Moyennes : Une pénétration massive et une dégradation des marges

Le segment des Entreprises de Taille Intermédiaire (ETI) enregistre une progression fulgurante de sa pénétration (+75 % d'assurés). Cette dynamique est portée par l'essor des MGA (Managing General Agents) et des insurtechs. Philippe Cotelle souligne que ce succès repose sur l'intégration de services de support technique (détection, réponse à incident) que les courtiers traditionnels peinent parfois à packager.

Toutefois, nous alertons sur une détérioration brutale des marges techniques : le Loss Ratio des ETI a bondi de 13 % à 42 % en un an. Ce phénomène est accentué par l'arrivée d'acteurs de « bas de segment » (petites ETI) qui souscrivent des capacités limitées tout en présentant une vulnérabilité accrue. Cette fragilité est structurelle : pour rappel, le segment des micro-entreprises avait atteint un Loss Ratio critique de 261 % en 2021, illustrant le risque d'instabilité inhérent aux portefeuilles moins matures.

4. Dynamique de la Sinistralité : Fréquence et Intensité

L'exercice 2025 rompt avec l'accalmie des années précédentes par une hausse systémique des sinistres :

- Accélération globale : Le montant total des sinistres indemnisés s'élève à 83,2 M€ (+53 %), pour un volume de 1 251 sinistres (+179 % en nombre).

- Résurgence des sinistres XL pour les ETI : On note le retour de sinistres dits XL (entre 3 et 10 M€) au sein des ETI, portant le montant de leurs indemnisations à 28,8 M€ (multiplié par quatre par rapport à 2024).

- Benchmark International et Cas d'École : Philippe Cotelle observe une résilience relative du top management français, qui n'a enregistré qu'un seul sinistre XXL (>10 M€). Ce constat contraste avec le marché britannique, frappé par des sinistres d'intensité majeure :

- Marks & Spencer : Un impact de plus de 300 M£ en perte d'exploitation, doublé d'une perte de données de 59 M£ et de menaces de class actions.

- Jaguar Land Rover & Co-op : Sinistres XXL sur le second semestre.

- Rheinmetall : Le conglomérat industriel allemand a subi une perte de données et un impact financier excédant les 10 M$, illustrant la vulnérabilité des secteurs stratégiques.

5. Perspectives d'Experts et Enjeux Émergents

La synthèse des positions institutionnelles révèle une mutation profonde du paysage des menaces :

- Transformation du Risque (CLUSIF) : Odile Duthil identifie la supply chain comme le vecteur critique, les ETI devenant des « rebonds » pour atteindre les grands groupes. L'IA n'est pas jugée comme un risque neuf, mais comme un catalyseur automatisant le phishing, les attaques DDoS et la fraude au président.

- Arbitrages Budgétaires (CESIN) : Arnaud Martin signale un infléchissement préoccupant : pour la première fois, les budgets cybersécurité stagnent ou s'érodent (seules 42 % des entreprises y consacrent plus de 5 % de leur budget IT). La baisse des primes d'assurance est trop souvent utilisée comme une économie de coût plutôt que réinvestie dans la défense.

- Valorisation de la Maturité (ANSSI) : Gaëtan Poncelin de Raucourt insiste sur la nécessité d'une certification pour les PME. L'enjeu est de rationaliser la souscription en offrant aux assureurs une mesure objective de la maturité cyber des acteurs de taille moyenne.

6. Conclusion : Vers une pérennité du modèle tarifaire ?

L'étude LUCY 2026 pose trois impératifs pour la pérennité du marché :

- Réinvestissement de la baisse des taux dans la prévention.

- Maintien d'un équilibre technique face à la montée de la sévérité.

- Coopération accrue au sein de la chaîne de valeur (Risk Managers/Assureurs/RSSI).

D'un point de vue prospectif, la situation actuelle interpelle. Les tarifs de 2025 retrouvent les niveaux de 2020, une période où ils étaient jugés insuffisants face au risque. Il est crucial de mettre en perspective la baisse actuelle de -32 % (GE) avec le pic historique de +96,81 % enregistré en 2021. Cette phase de correction actuelle pourrait s'avérer excessive si la sinistralité XL continue de progresser. La volatilité demeure le maître-mot pour l'horizon 2026.