Reporting CSRD 2025 : les points de vigilance de l’ESMA

Source : European Securities and Markets Authority. (2026, May 7). Report on 2025 corporate reporting enforcement and regulatory activities (ESMA32-2064178921-9413).

Sommaire : Cet article sur le rapport ESMA 2025 met en lumière les impératifs de conformité du reporting CSRD, en insistant sur la nécessaire harmonisation sémantique des impacts, risques et opportunités avec les normes ESRS pour garantir la transparence. Il souligne la priorité accordée au risque climatique, exigeant une cohérence stricte entre les plans de transition et la taxonomie européenne, tout en appelant à l'abandon des descriptions standardisées au profit d'une analyse de double matérialité ancrée dans la réalité opérationnelle des entreprises. Enfin, le rapport pointe l'importance cruciale de la connectivité financière - notamment l'intégration des variables ESG dans les tests de dépréciation et le suivi des flux de CapEx/OpEx - ainsi qu'une vigilance accrue sur la transparence sociale et la gouvernance.

1. Introduction et Référence Source

Le présent document analyse les conclusions du "Rapport ESMA 2025 : Enjeux et Conformité du Reporting CSRD". Cette synthèse technique se concentre sur les leviers d'exécution relatifs à l'identification, l'évaluation et la publication des risques ESG. L'analyse examine la rigueur de l'application des normes ESRS sous l'égide de la directive CSRD, en mettant en relief les attentes du régulateur européen en matière de transparence et de fiabilité des données extrafinancières.

2. Identification des Impacts, Risques et Opportunités (IRO) : L'Enjeu de la Terminologie

L'identification des impacts, risques et opportunités (IRO) matériels s'impose comme la pierre angulaire de l'architecture CSRD. Si la majorité des émetteurs se conforment à l'obligation de description des IRO, l'ESMA relève une problématique critique d'interopérabilité sémantique.

L'écart persistant entre le lexique interne des émetteurs et la nomenclature stricte des normes ESRS génère une asymétrie d'information préjudiciable à la supervision :

- L'usage d'une terminologie non alignée entrave la mise en correspondance (mapping) directe entre les risques opérationnels déclarés et les thématiques de durabilité obligatoires prévues par le cadre réglementaire.

- Cette carence terminologique empêche le régulateur de valider avec certitude si l'émetteur a pleinement satisfait à ses obligations de divulgation pour chaque thématique spécifique requise.

3. Priorité au Risque Climatique et Cohérence des Plans de Transition

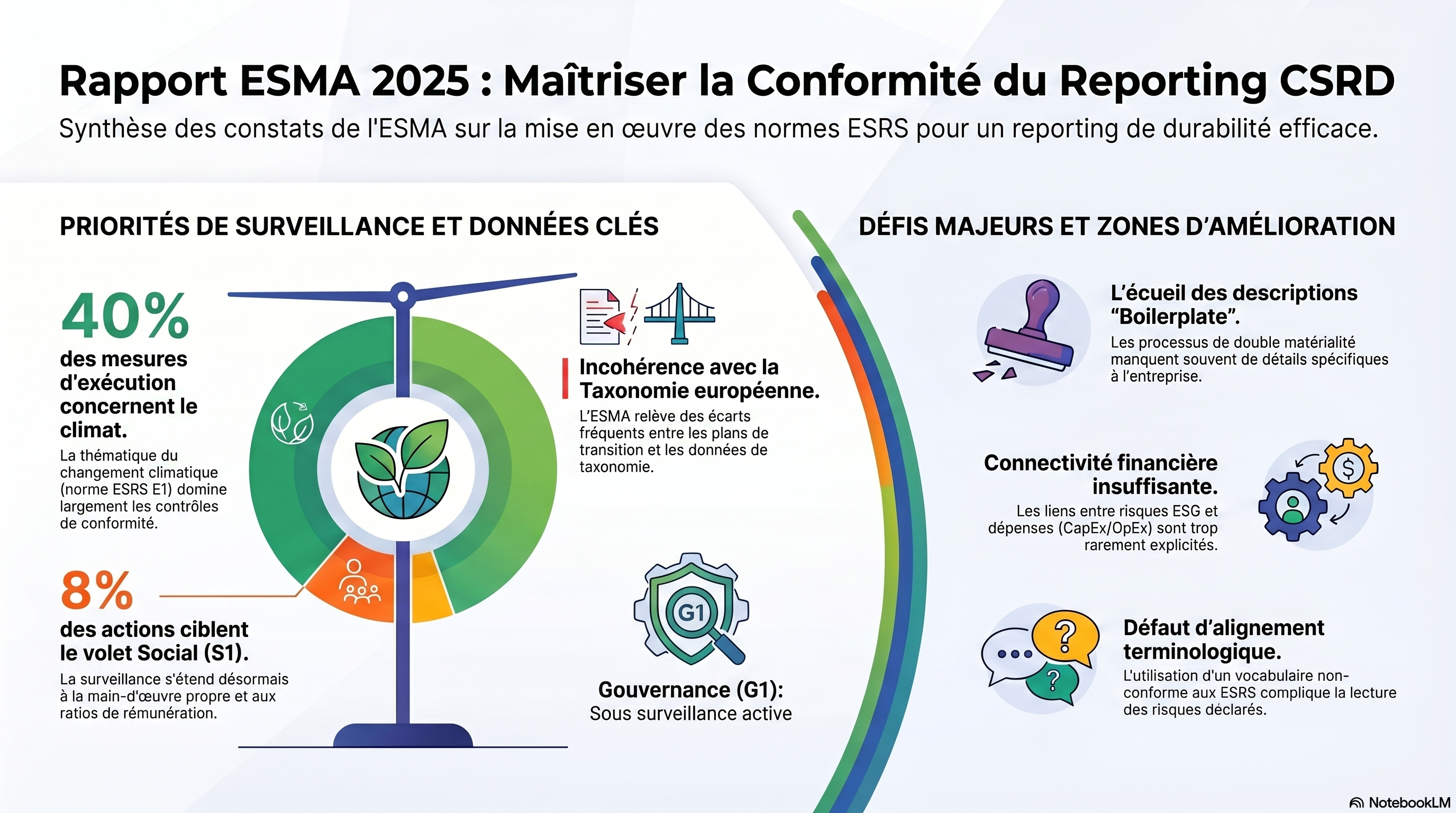

La prépondérance du pilier environnemental dans les mesures de supervision est manifeste : le rapport indique que 40 % des mesures d'exécution initiées concernent spécifiquement la norme ESRS E1 relative au changement climatique.

L'ESMA exerce une vigilance accrue sur la cohérence structurelle entre les différents instruments de reporting :

- Plans de transition : Les autorités de contrôle vérifient l'alignement rigoureux entre les trajectoires de décarbonation annoncées et les données opérationnelles publiées.

- Taxonomie européenne : Le régulateur constate des ruptures de cohérence entre les investissements déclarés dans les plans de transition et les indicateurs d'alignement taxonomique. Cette fragmentation entre ces deux piliers de publication constitue un point de friction majeur pour la conformité 2025.

4. Évaluation de la Double Matérialité : Au-delà des Descriptions Standards

L'évaluation des risques ESG repose sur l'application conjointe de la matérialité d'impact et de la matérialité financière. Bien que les processus soient documentés, l'ESMA dénonce la prévalence de formulations "boilerplate" qui nuisent à la pertinence du reporting.

Le régulateur exige une évolution qualitative vers une adaptation de la méthodologie au modèle d'affaires, soulignant les attentes suivantes :

- Un abandon des descriptions standardisées au profit d'un besoin de détails spécifiques à l'entreprise permettant de comprendre comment les enjeux ESG affectent sa valeur ou ses impacts réels.

- Une critique formelle des processus trop vagues qui se bornent à une retranscription théorique du concept de double matérialité sans démontrer son application concrète aux spécificités sectorielles de l'émetteur.

5. Connectivité entre Reporting de Durabilité et États Financiers

L'intégration des risques de durabilité au sein de la communication financière globale demeure une lacune structurelle. L'ESMA identifie deux points de friction critiques concernant la connectivité et la traçabilité financière :

- Absence d'hypothèses climatiques dans les évaluations comptables : Le régulateur note que les tests de dépréciation d'actifs (impairment tests) et les estimations comptables significatives omettent fréquemment d'intégrer les scénarios climatiques, créant une déconnexion entre les risques de durabilité affichés et la valorisation à l'actif.

- Isolement comptable des flux : La gestion des risques de durabilité souffre d'un manque de visibilité dans le rapport financier. Il est actuellement difficile d'opérer un isolement précis des CapEx et OpEx destinés à la remédiation ou à la gestion des risques ESG décrits dans le volet extra-financier, limitant ainsi la vérifiabilité des engagements financiers pris par l'entreprise.

6. Surveillance des Volets Sociaux et de Gouvernance

En dehors du prisme climatique, le cycle de surveillance 2025 intègre des points d'attention spécifiques sur les autres piliers :

- Volet Social : Représentant 8 % des actions de surveillance, ce volet se focalise sur la main-d'œuvre propre. Un point de vigilance particulier est porté sur les travailleurs en franchise et la transparence des ratios de rémunération, thématiques érigées en priorités de contrôle pour ce cycle.

- Volet Gouvernance (G1) : Bien que ce pilier ait fait l'objet de moins d'actions formelles en 2025 comparativement au pilier E, il demeure sous surveillance active, notamment en ce qui concerne l'éthique des affaires et la conduite des opérations. Le faible volume d'actions actuelles n'indique pas un désintérêt réglementaire, mais une focalisation prioritaire sur l'architecture environnementale.