Comment concilier mutualisation des risques et efficience de Pareto ?

Source : Escobar, D. D., & Chong, W. F. (2026). Pareto Optimal Centralized Risk Sharing with Multiple Agents: Inclusivity and Fairness.

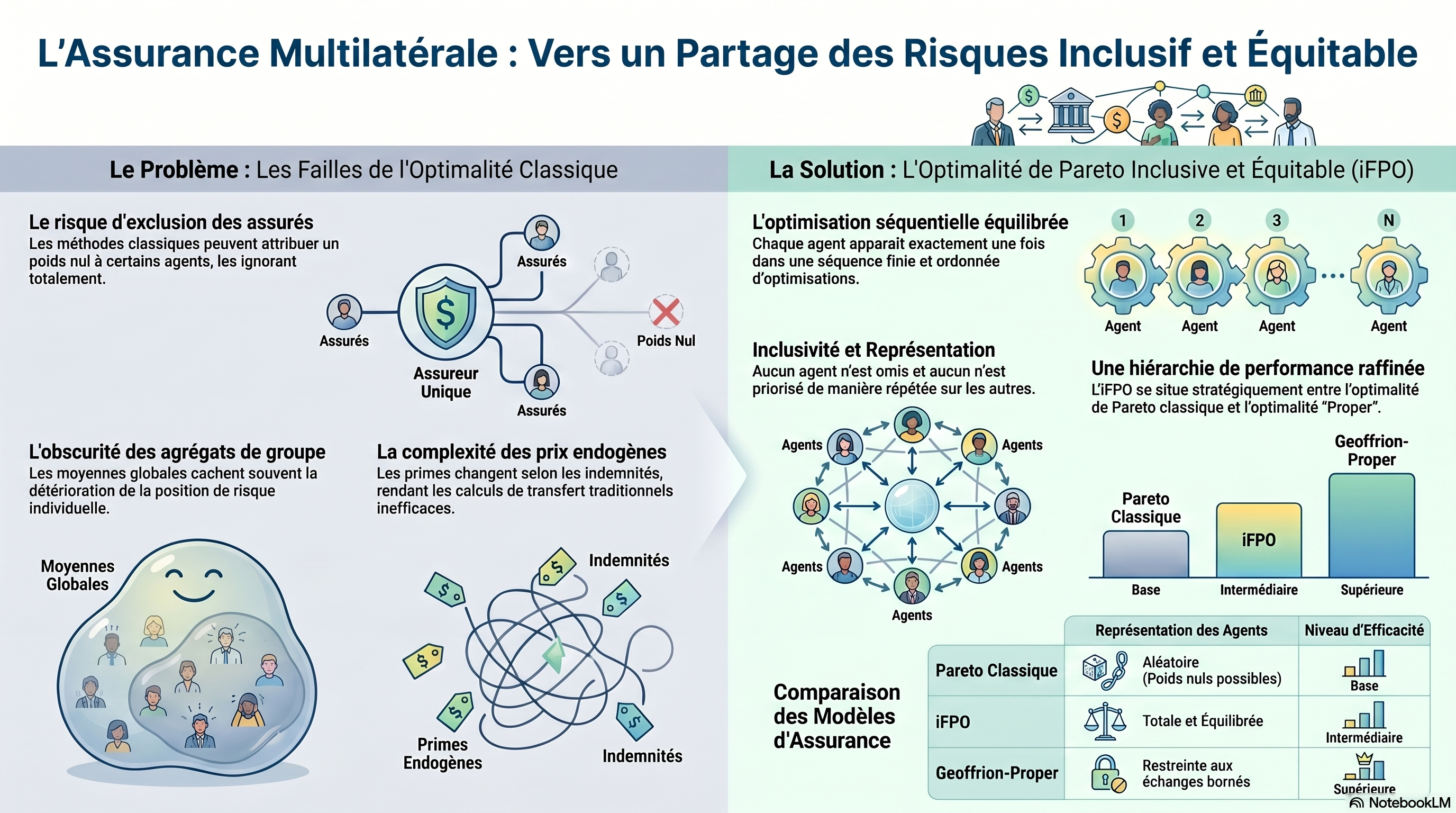

Sommaire : Cet article redéfinit le partage multilatéral des risques en assurance, où un assureur mutualise les risques de n agents. Face aux limites du modèle de Pareto classique - qui tolère l'exclusion d'agents et masque la dégradation de situations individuelles en raison de prix endogènes couplés -, les auteurs introduisent l'optimalité de Pareto inclusive et équitable (iFPO). Fondée sur des matrices séquentielles liées à des partitions d'ensembles ordonnées, cette méthodologie convexe garantit que chaque participant pèse mathématiquement dans l'optimisation. Testé via l'Expected Shortfall, l'iFPO s'impose comme un outil de gouvernance transparent et auditable pour la gestion des risques.

1. Introduction au Partage des Risques Multilatéral

La modélisation actuarielle du partage des risques a traditionnellement privilégié une structure bilatérale. Toutefois, la réalité des marchés d'assurance impose une perspective multilatérale où un agent central (l'assureur) mutualise les risques de n agents. Dans ce cadre, chaque agent i transfère une fraction de son risque initial Xᵢ via une fonction d'indemnité Iᵢ(Xᵢ) appartenant à l'ensemble admissible convexe I0.

Les positions de risque final sont définies par les relations vectorielles suivantes :

- Pour les assurés (i = 1, ..., n) : Yᵢ = Xᵢ − Iᵢ(Xₛ) + Πᵢ(Iᵢ(Xₛ))

Pour l'assureur (agent n+1) : Yₙ₊₁ = ∑ᵢ₌₁ⁿ Iᵢ(Xᵢ) − ∑ᵢ₌₁ⁿ Πᵢ(Iᵢ(Xᵢ))

L'article souligne que si ℐ₀ est souvent restreint aux fonctions 1-Lipschitziennes pour prévenir l'aléa moral ex-post, la convexité de l'ensemble des décisions réalisables ℐₙ demeure la propriété structurelle fondamentale pour l'optimisation.

2. La Problématique des Prix Endogènes en Assurance

Une distinction technique majeure réside dans le caractère endogène des primes. Contrairement aux modèles d'équilibre économique où les prix sont des variables de décision exogènes permettant de tracer la frontière de Pareto par de simples transferts déterministes, le cadre actuariel lie la prime Πᵢ à la forme de l'indemnité par des principes de tarification fonctionnels.

Cette endogénéité couple les objectifs des agents : toute modification de Ii altère simultanément l'allocation du risque aléatoire et le transfert financier. Ce couplage rend les méthodes classiques inopérantes, car le prix n'est plus une variable libre mais une fonction de la décision de couverture, ce qui obscurcit la contribution de chaque agent à l'efficience globale.

3. Limites de l'Optimalité de Pareto Classique

L'optimalité de Pareto standard, définie par la non-dominance, s'avère insuffisante pour garantir un processus décisionnel équilibré. Les auteurs identifient une problématique de « masquage » : l'optimisation d'agrégats de groupe peut occulter des détériorations critiques des positions individuelles.

D'un point de vue géométrique, si l'on considère un ensemble de solutions S (représenté par un cube dans R3) supporté par un plan de pondération, un point peut être optimal pour le groupe (la face inférieure du cube) sans l'être pour un individu spécifique (les arêtes). Si un poids λj est nul, une amélioration du risque de l'agent i peut être compensée par une dégradation chez l'agent k sans modifier l'optimum global, violant l'équité individuelle.

Méthode | Description Technique | Limitations de Représentation |

|---|---|---|

Scalarisation par somme pondérée | Agrégation via ∑ λᵢ ρᵢ(Yᵢ). | Permet des poids nuls ; exclusion possible de certains agents du processus. |

Méthode par contrainte ε | Minimisation d'un objectif sous contraintes ρⱼ(Yⱼ) ≤ εⱼ. | Caractère implicite ; les bornes ε dépendent de la solution déjà connue. |

4. Nouveau Concept : L'Optimalité de Pareto Inclusive et Équitable (inclusive and Fair Pareto Optimal = iFPO)

Pour restaurer la visibilité individuelle, le document propose l'iFPO. Ce concept repose sur la Mesure de risque de groupe convexe :

L'iFPO impose que chaque agent soit représenté exactement une fois dans une séquence d'optimisation finie. Les auteurs établissent la hiérarchie d'efficience suivante :

Optimalité de Pareto proprement dite (Geoffrion-proper) : Exclut les taux de substitution marginaux infinis.

Optimalité de Pareto inclusive et équitable (iFPO) : Garantit l'inclusion via une partition ordonnée des agents.

Optimalité de Pareto classique : Définition la plus faible, tolérant l'exclusion d'agents.

5. Méthodologie : Optimisation Séquentielle et Matrices

Le cadre technique exploite des matrices séquentielles Λ∈An où chaque colonne encode une étape d'optimisation. Ces matrices correspondent à des Partitions d'Ensembles Ordonnées (OSP). Pour chaque agent i, il existe un unique niveau j tel que nzp(Λ[i,⋅]ᵀ) = {j}.

La résolution suit une minimisation récursive sur des sous-ensembles de solutions :

Étape 1 :

K*⁽¹⁾(Λ[⋅,1]) = arg min_I∈ℐₙ { ∑ λᵢ⁽¹⁾ ρᵢ(Yᵢ) }Étape j :

K*⁽ʲ⁾(Λ[⋅,1:j]) = arg min_I∈K*⁽ʲ⁻¹⁾ { ∑ λᵢ⁽ʲ⁾ ρᵢ(Yᵢ) }

Cette structure préserve la convexité des ensembles de solutions successifs. Le document précise que le nombre de classes de matrices (dimension d(Aₙ)) croît rapidement : d(A₁) = 3, d(A₂) = 13, soulignant la complexité combinatoire du choix d'un ordre de priorité équitable.

6. Illustration Pratique via l'Expected Shortfall (ES)

Les auteurs analysent un pool de deux assurés et un assureur avec des risques de type Bernoulli et des mesures ESα. Les paramètres techniques sont cruciaux : les probabilités de succès pa, pb et les chargements de sécurité θ1, θ2.

Sous les conditions α ∈ [max{1 − p_a, 1 − p_b}, 1 − p_ab] et (1 + θ₁)p_a < 1, les résultats pour la matrice Λ ∈ 𝒜₂⁽³⁾ (partition ({1,3},{2})) montrent que :

Le vecteur (0,0) est l'unique solution iFPO si l'assureur a un poids prédominant (λ₃ > 1 − λ̃).

Le transfert maximal (a,a) devient l'optimum iFPO lorsque la priorité relative des assurés augmente (λ1≥λ~).

Cette application démontre que l'iFPO agit comme un filtre sélectionnant, parmi les points Pareto-optimaux, ceux issus d'un arbitrage structurellement balancé entre les parties.

7. Implications pour la Gestion des Risques

Le cadre iFPO fournit des leviers pour une gouvernance rigoureuse des transferts de risques :

Auditabilité des priorités : L'utilisation de matrices Λ explicite l'ordre de priorité entre assurés et assureurs, rendant l'allocation justifiable.

Stabilité des pools P2P : En garantissant que chaque participant pèse mathématiquement dans l'optimum, le modèle renforce l'adhésion aux mécanismes de partage.

Transparence des agrégats : Le cadre empêche que l'optimisation du pool ne se réalise via une dégradation invisible des risques individuels, un risque majeur dans la gestion de portefeuille complexe.