Consultation EBA sur le reporting ESG

Révision des ITS sur le reporting ESG : Analyse du nouveau cadre de l'EBA

Résumé :

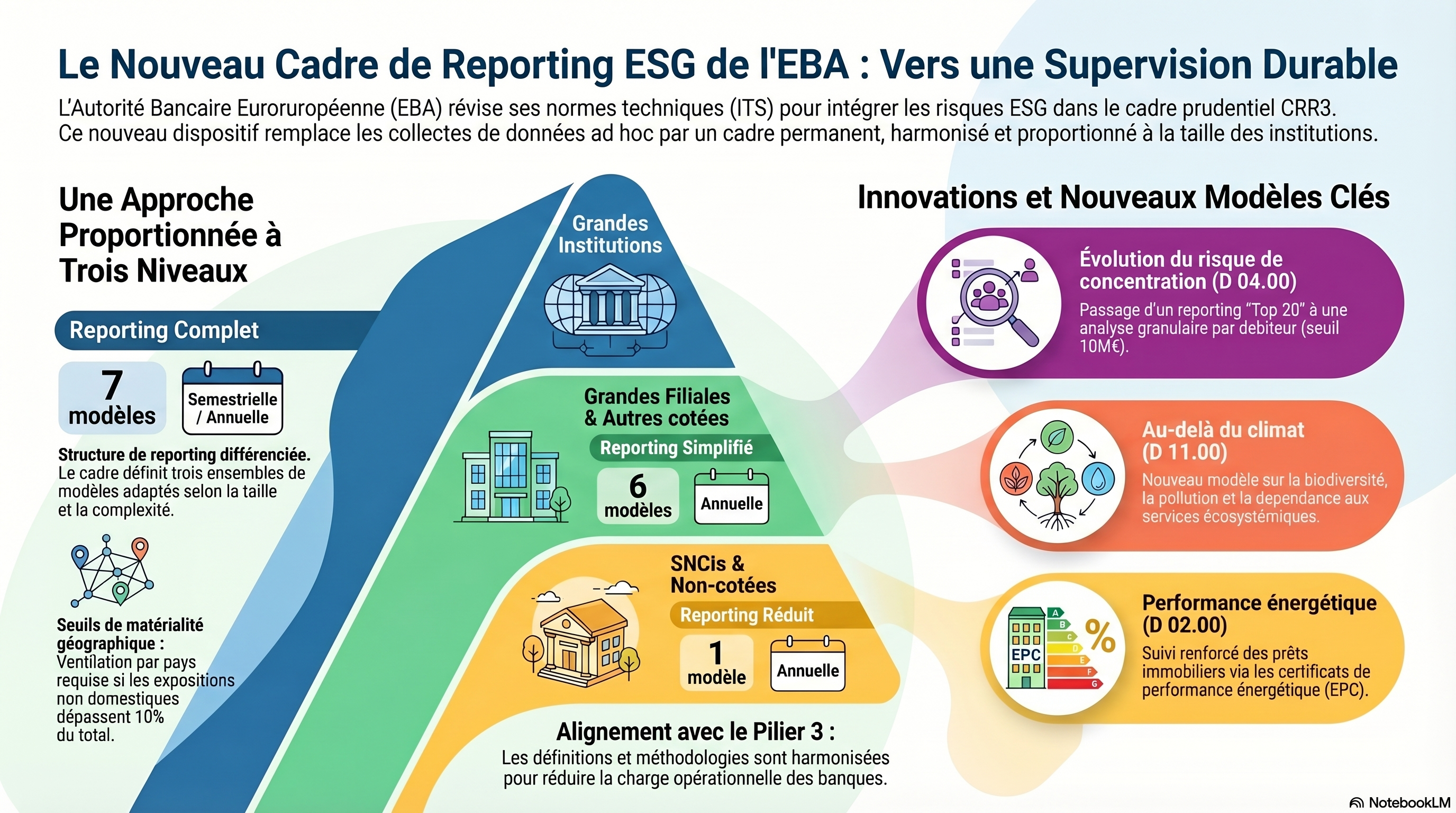

La publication par l'EBA du document de consultation EBA/CP/2026/07 marque un tournant décisif : le passage d'un reporting ESG exploratoire à un cadre permanent et rigoureux intégré au pilier prudentiel CRR3. Ce nouveau dispositif uniformise la collecte de données pour la supervision, tout en rationalisant les indicateurs hérités des collectes ad-hoc.

L'architecture repose sur un principe de proportionnalité à trois niveaux (complet, simplifié, réduit), permettant d'alléger la charge des petites institutions (SNCI) via un template unique, tout en imposant une granularité accrue aux grandes banques. Le template pivot D 01.00 aligne désormais le reporting sur les exigences des stress tests européens, intégrant des paramètres de crédit précis et une décomposition sectorielle NACE étendue.

L'innovation majeure réside dans l'élargissement du périmètre : l'introduction d'un module sur les risques environnementaux hors-climat (biodiversité, pollution) et le remplacement du "Top 20" par un suivi de la concentration au niveau de l'obligataire. Parallèlement, l'évaluation du risque physique s'automatise via l'intersection entre géolocalisation et cartes d'aléas, corrélant directement l'exposition climatique aux métriques de risque (PD, LGD).

À terme, cette réforme ambitionne une convergence avec le reporting FINREP et le Pilier 3. L'enjeu final demeure l'intégration des RWA (actifs pondérés par le risque) dans ce cadre, étape indispensable pour calibrer d'éventuels coussins de fonds propres systémiques liés au climat.

L'Autorité bancaire européenne (EBA) a publié, le 10 avril 2026, son document de consultation EBA/CP/2026/07 proposant une refonte structurelle des normes techniques d'exécution (ITS) sur le reporting prudentiel ESG. Ce nouveau cadre, mandaté par le règlement CRR3, marque une transition majeure : le passage d'une collecte de données exploratoire vers une intégration rigoureuse des risques de durabilité dans le pilier prudentiel.

1. Introduction et Contexte Réglementaire (CRR3)

Le cadre proposé répond au mandat de l'article 430(7) du règlement CRR3, chargeant l'EBA de définir des formats de reporting uniformes pour le suivi des risques ESG par les autorités compétentes. Ce dispositif est indissociable des exigences de publication du Pilier 3 (Article 449a), le règlement stipulant que les obligations de transparence ne peuvent excéder les données collectées pour la supervision.

Au-delà de la simple conformité, cette révision vise une synergie technique avec les cadres existants. L'EBA ambitionne notamment de simplifier le reporting FINREP en intégrant des points de données permettant, à terme, d'alléger ou de remplacer les templates F 06.01 et F 20.07.1. Bien que basés sur des concepts comptables (IFRS/nGAAP), ces nouveaux templates sont adaptés pour répondre aux impératifs de surveillance prudentielle et aux besoins des stress tests climatiques de l'UE.

2. Transition du Reporting Ad-hoc vers le Cadre ITS

Le cadre permanent remplace la collecte ad-hoc instaurée par la Décision EBA/DC/498. L'objectif est double : rationaliser les points de données et supprimer les indicateurs dont l'utilité prudentielle s'est avérée limitée ou redondante.

Comparaison des Templates : Collecte Ad-hoc vs Nouveau Cadre ITS

Ancien Template (Ad-hoc) | Nouveau Template (ITS) | Évolution Technique | ||

Template 1 (Qualité du crédit) | D 01.00 | Enrichi : paramètres de stress test et revenus. | ||

Template 2 (Immobilier/EPC) | D 02.00 | Maintenu : ajout des colonnes LTV et Covered Bonds. | ||

Template 3 (Alignement) | D 03.00 | Maintenu : focus sur l'intensité carbone sectorielle. | ||

Template 4 (Top 20 carbon) | D 04.00 | Remplacé par le risque de concentration (obligataire). | ||

Template 5 (Risque physique) | D 05.00 | Détaillé : distinction Sévérité et indicateurs de crédit. | ||

Template 6 (Summary of GAR KPIs) | n.a | Supprimé pour simplification. | ||

Template 7 (Assets for GAR) | n.a | Supprimé pour simplification. | ||

Template 8 (GAR %) | n.a | Supprimé pour simplification. | ||

Template 9 (BTAR) | n.a | Supprimé pour simplification. | ||

Template 10 (Atténuation) | D 10.00 | Inchangé : actions hors-Taxonomie incluses. | ||

Nouveau | D 11.00 | Ajouté : Risques environnementaux hors-climat. |

3. L'Architecture de la Proportionnalité : Trois Niveaux d'Exigences

L'EBA introduit une modulation stricte des obligations de reporting selon la taille et la nature des établissements (Tableau 2) :

- Approche Complète (7 templates) : Grandes institutions (cotées et non cotées). Le template D 01.00 est requis pour celles dont les actifs sont ≥ 30 Mds € (fréquence semi-annuelle).

- Approche Simplifiée (6 templates) : Autres institutions cotées et filiales importantes. Elles utilisent le template D 01.02, qui est un sous-ensemble (subset) de D 01.00, avec une fréquence principalement annuelle.

- Approche Réduite (1 template - D 01.01) : SNCI (Petites institutions non complexes) et autres institutions non cotées. Ce template unique consolide les risques de transition et physiques, facilitant la simplification prévue de FINREP (fréquence annuelle).

4. Focus Technique : Risque de Transition et Stress Testing (D 01.00)

Le template D 01.00 devient le pivot du reporting pour les grandes banques. Sa structure est alignée sur les besoins des stress tests européens, intégrant des paramètres de risque de crédit granulaires et une décomposition sectorielle NACE étendue (focus sur les combustibles fossiles).

L'expert notera l'introduction de données sur les revenus d'intérêts bruts et les commissions pour évaluer la dépendance du modèle d'affaires aux secteurs à risque. De plus, le reporting inclut désormais les expositions hors-bilan et la part des portefeuilles utilisant des "proxies" (méthodologie PCAF) pour les émissions financées de Scope 3.

5. Nouvelles Exigences : Concentration et Risques Hors-Climat

Risque de Concentration (D 04.00)

Ce template remplace l'approche par "Top 20" par un reporting au niveau de l'obligataire (counterparty-level) pour les secteurs environnementaux sensibles : aluminium, automobile, aviation, bâtiment, ciment, chimie, charbon, maritime et transport, pétrole et gaz, électricité, acier.

- Seuil : Seules les contreparties dont l'exposition totale dépasse 10 millions d'euros sont reportées.

Risques Environnementaux au-delà du Climat (D 11.00)

Ce nouveau module couvre cinq moteurs de risque : perte de biodiversité, dégradation des écosystèmes, pollution, surexploitation des ressources naturelles et espèces invasives. L'EBA distingue deux canaux de transmission :

- Impacts environnementaux : Activités dégradant la nature.

- Dépendance aux services écosystémiques : Vulnérabilité opérationnelle liée aux ressources (ex: eau). Ces facteurs sont analysés car ils affaiblissent la solvabilité des contreparties via l'augmentation des coûts d'exploitation et les perturbations logistiques.

6. Méthodologie de Matérialité et l'Axe-Z

Pour les ventilations géographiques (D 01.00, D 05.00, D 11.00), l'EBA impose l'usage technique de l'axe-Z pour les portefeuilles au coût amorti. Les seuils de matérialité sont cumulatifs :

- Exposition non domestique totale > 10%.

- Exposition par pays individuel > 1% des expositions totales. Les pays sous ces seuils sont agrégés dans une catégorie résiduelle, limitant ainsi la charge opérationnelle.

7. Risque Physique : Intersection Géographique et Indicateurs (D 05.00)

La définition d'une exposition "sujet au risque physique" devient strictement technique : elle repose sur l'intersection entre la géolocalisation de l'actif (ou du collatéral) et les cartes d'aléas officielles (inondation, stress thermique, etc.). Ce n'est pas une mesure de perte attendue, mais de co-localisation structurelle.

- Classification : Distinction entre expositions "hautement" et "modérément" exposées.

- Indicateurs Prudentiels : Corrélation systématique avec les métriques de crédit : PD (12 mois et lifetime), LGD et LTV.

- Actions d'atténuation (D 10.00) : Ce template spécifique capture les mesures de réduction des risques, indépendamment de leur alignement avec la Taxonomie européenne, offrant une vision pragmatique de la gestion des risques.

8. Consultation et Points de Vigilance Futurs

L'EBA sollicite des avis sur l'intégration potentielle des RWA (Risk-Weighted Exposure Amounts) dans le reporting ESG. L'enjeu est de taille : permettre le calibrage du Coussin pour le Risque Systémique (SyRB). Sans données RWA, l'évaluation de la traduction des expositions climatiques en exigences de fonds propres reste parcellaire.

Toutefois, la réconciliation entre les bases comptables du reporting ESG et les cadres prudentiels réglementaires constitue un défi opérationnel majeur pour les systèmes d'information des banques, point qui demeure au centre des débats de cette consultation.

9. Les dates limites pour répondre à la consultation

La date limite pour la consultation est :

10 juillet 2026 - pour la consultation publique principale sur les normes techniques d'exécution (ITS) révisées concernant le reporting prudentiel et le reporting de l'analyse comparative prudentielle

10 mai 2026 - pour les parties couvrant les exigences liées à IFRS 18

Détails clés :

- Ce que ça couvre : Simplification majeure du reporting prudentiel de l'UE pour les banques. L'ABE propose de réduire d'environ 50 % le nombre de points de données dans le système de reporting harmonisé de l'UE et de renforcer la proportionnalité, en particulier pour les établissements de petite taille et non complexes

- Application proposée : Les changements s'appliqueraient à partir de septembre 2027

- Envoyer une réponse : Vous pouvez soumettre vos commentaires via le bouton « Submit response » sur la page de la consultation.