Mutualisation P2P des Risques Cyber.

Source : Li, Yijia and xu, Maochao and Zhang, Yiying, Network-Aware Peer-to-Peer Cyber Risk Sharing with Attack Propagation.

Sommaire : Cet article, basé sur une prépublication qui propose un cadre de partage de risque cyber P2P entre entreprises interconnectées. Les auteurs distinguent un réseau d'attaque, générant la dépendance des pertes par contagion, d'un réseau de partage, allouant les charges réalisées. La perte de chaque sinistré est décomposée en attribution causale, rétention propre et mutualisation résiduelle. Cette dernière est optimisée par minimisation de la variance pondérée des charges, sous contraintes d'allocation complète et d'équité actuarielle ; le papier dérive une solution de référence explicite, une condition de faisabilité fondée sur les graphes et un modèle de propagation multi-sauts. Une étude de cas rapporte des réductions de variance d'environ 87 %, 83 % et 7 % face à trois règles de référence.

L'interconnexion croissante des infrastructures numériques, à travers les chaînes d'approvisionnement et les services cloud, a fondamentalement transformé la nature du risque cyber. Ce risque n'est plus un événement isolé, mais un phénomène intrinsèquement lié à la topologie des réseaux. Les modèles d'assurance bilatéraux classiques peinent à capturer les dépendances croisées et les phénomènes de contagion systémique qui caractérisent cet espace.

S'appuyant sur les travaux de Li, Xu et Zhang dans "Network-Aware Peer-to-Peer Cyber Risk Sharing with Attack Propagation", cet article présente un cadre de partage de risques P2P. L'objectif est d'aligner la responsabilité financière sur la structure réelle de propagation des attaques, offrant ainsi une solution de gestion des risques plus robuste et transparente.

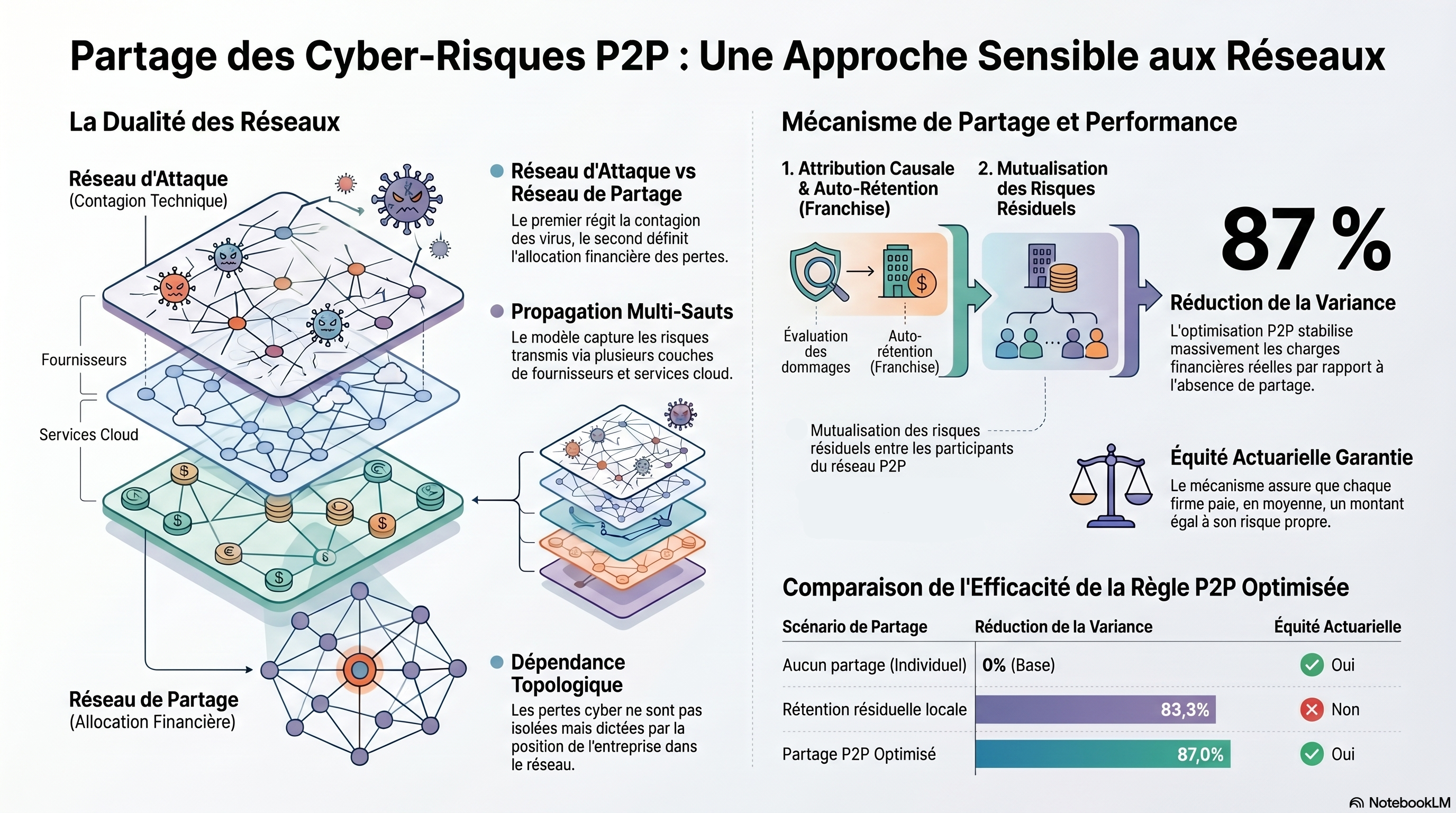

1. La Distinction Fondamentale : Réseau d'Attaque vs Réseau de Partage

Le modèle repose sur la dissociation conceptuelle de deux structures de réseau interdépendantes :

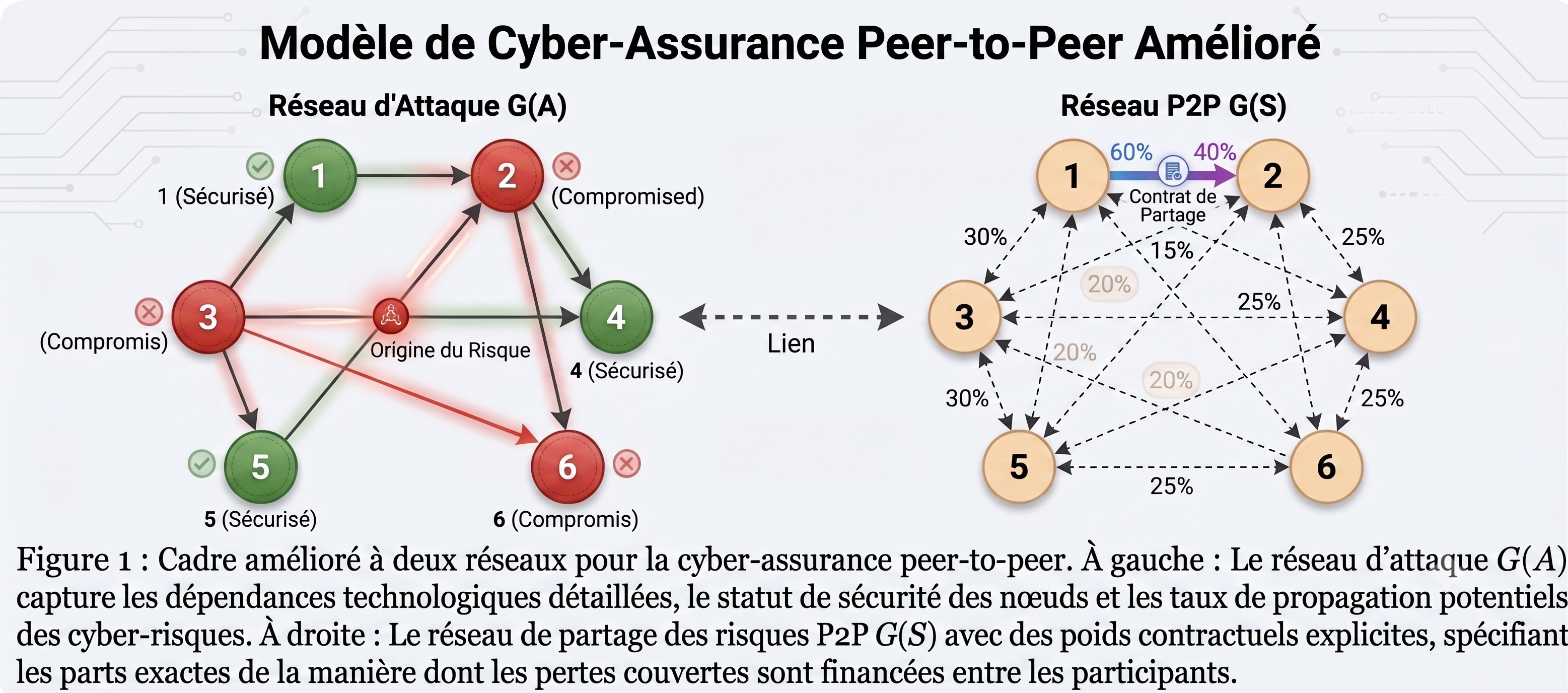

- Réseau d'Attaque G(A) : Il gouverne la contagion et la dépendance des pertes. Il identifie les canaux de propagation (mécanismes "push" ou "pull") par lesquels une infection peut transiter entre les nœuds du système.

- Réseau de Partage G(S) : Il détermine l'allocation du fardeau financier résiduel. Il définit comment les contributions réalisées sont réparties entre les participants du pool P2P après la survenance d'un sinistre.

Le réseau de partage est construit de manière ex-ante en réponse directe à la structure de propagation de G(A). Cette approche permet de transformer une vulnérabilité technique en une obligation financièrement structurée, assurant que les flux financiers reflètent l'exposition réelle de chaque entité.

2. La Règle de Partage Tripartite

Pour garantir l'équité et l'alignement des incitatifs, le fardeau financier de chaque sinistré (claimant) est décomposé en trois couches :

- Couche d'Attribution Causale : Cette couche vise à internaliser les externalités de réseau. Les entreprises identifiées comme vecteurs potentiels de propagation assument une part de la perte d'autrui, incitant ainsi à une meilleure hygiène cyber.

- Couche d'Auto-rétention : Le sinistré conserve une part directe de sa perte pour limiter l'aléa moral. Cette rétention incite à la mise en place de mesures de résilience interne (détection, sauvegardes, segmentation).

- Couche de Mutualisation Résiduelle : Le fardeau non attribuable ou non diversifiable est réparti entre les pairs. Cette couche restaure la fonction de transfert de risque en offrant un soutien mutuel face aux chocs systémiques.

La formule de poids d'allocation globale ws_ij pour un participant i vis-à-vis d'un sinistré j s'exprime par : ws_ij = θ_ij(Q) + r_j(Q)π_ij, où θ représente l'attribution causale et π le poids de mutualisation résiduelle.

3. Objectifs de Conception : Équité Actuarielle et Stabilité Financière

Le mécanisme P2P est régi par deux contraintes mathématiques majeures :

- Équité de participation : Le système est actuariellement neutre. La contribution attendue de chaque entreprise doit égaler sa perte attendue (E[CP2P_i] = E[L_i]). Aucun participant ne subventionne structurellement les autres.

- Minimisation de la variance : L'objectif est de stabiliser les contributions réalisées (évaluations ex post). En minimisant la variance, le modèle réduit la volatilité des appels de fonds, assurant la viabilité financière des membres.

Outre la solution fermée pour la règle de mutualisation (Proposition 3.1), le modèle introduit une condition de faisabilité graphique (Proposition 3.3). Celle-ci stipule que la structure du réseau G(S) doit permettre un "flux" de risque suffisant pour satisfaire l'équité actuarielle ; si le graphe est trop épars, il peut être mathématiquement impossible d'atteindre une allocation parfaitement équitable sans transferts négatifs.

4. Modélisation de la Dépendance Induite par le Réseau

En l'absence de données historiques suffisantes, le modèle utilise une propagation "multi-hop" pour générer de manière endogène la matrice de covariance Σ. Un résultat crucial de cette modélisation est que les indicateurs de compromission sont positivement associés, ce qui explique la grande efficacité de la mutualisation pour réduire la variance du fardeau global.

L'attribution causale est calculée avec précision sur la base du voisinage direct : la responsabilité d'un voisin i dans la perte de j dépend du produit p_i * q_ij, où p_i est la probabilité de compromission du voisin et q_ij la probabilité de transmission.

L'analyse de sensibilité révèle deux rôles distincts pour les paramètres :

- α (Probabilité d'attaque externe) : Agit comme un paramètre de niveau, dictant l'échelle globale des pertes.

- q (Probabilité de propagation) : Est le moteur de la non-uniformité. Plus q est élevé, plus le risque est systémique, et plus le contrat doit concentrer le fardeau financier sur les nœuds structurellement centraux.

5. Étude de Cas : Chaîne d'Approvisionnement Hiérarchique

Le cadre a été testé sur un réseau de 21 nœuds présentant une structure arborescente. Le nœud 21 agit comme le nœud focal (racine aval) et le nœud 6 comme un pivot intermédiaire. Cette hiérarchie permet d'observer comment le modèle isole l'impact systémique des nœuds pivots par rapport aux nœuds périphériques.

Scénario d'Allocation | Performance (Variance Pondérée) | Réduction de la Variance |

Absence de partage (No sharing) | 59.96 | 0% (Référence) |

Rétention résiduelle locale | 46.81 | ~22% |

Mutualisation uniforme | 8.38 | ~86% |

P2P Optimisé | 7.80 | ~87% |

Bien que la mutualisation uniforme soit équitable, l'approche P2P optimisée surpasse tous les benchmarks en réduisant la variance de 87%. Cette performance s'explique par la capacité du modèle à identifier le nœud 21 et le nœud 6 comme des absorbeurs naturels de risque résiduel, stabilisant ainsi l'ensemble de la chaîne d'approvisionnement.

6. Conclusion et Perspectives pour le Risk Management

Ce cadre de partage P2P offre une alternative mathématiquement fondée pour traiter les pertes cyber résiduelles. Il ne cherche pas à remplacer l'assurance cyber traditionnelle, mais à la compléter en gérant le fardeau financier découlant de la contagion réseau de manière transparente et incitative.

En transformant la topologie technique des attaques en une structure financière robuste, ce modèle crée un véritable levier de stabilité. Il permet aux gestionnaires de risques de passer d'une gestion réactive à une structure d'allocation préventive, où la responsabilité financière est le reflet fidèle de la dynamique de propagation des menaces.