L'EIOPA cherche une harmonisation des systèmes de garantie d'assurance (IGS)

Sommaire : Cet article analyse l'avis technique de l'EIOPA concernant la mise en œuvre de normes minimales harmonisées pour les systèmes de garantie d'assurance (SGA) au sein de l'Union européenne. L'autorité souligne que l'absence de cadre commun crée une inégalité de protection pour les assurés, particulièrement lors de faillites d'entreprises opérant de manière transfrontalière. Le rapport évalue l'impact économique de cette réforme, précisant qu'une telle uniformisation renforcerait la confiance des consommateurs et la stabilité du marché unique. Il détaille également les types de contrats éligibles, incluant l'assurance vie, l'épargne et certaines branches de l'assurance non-vie comme la responsabilité civile. Enfin, l'EIOPA préconise un réseau de mécanismes nationaux cohérents pour garantir le versement des indemnités ou la continuité des contrats en cas d'insolvabilité.

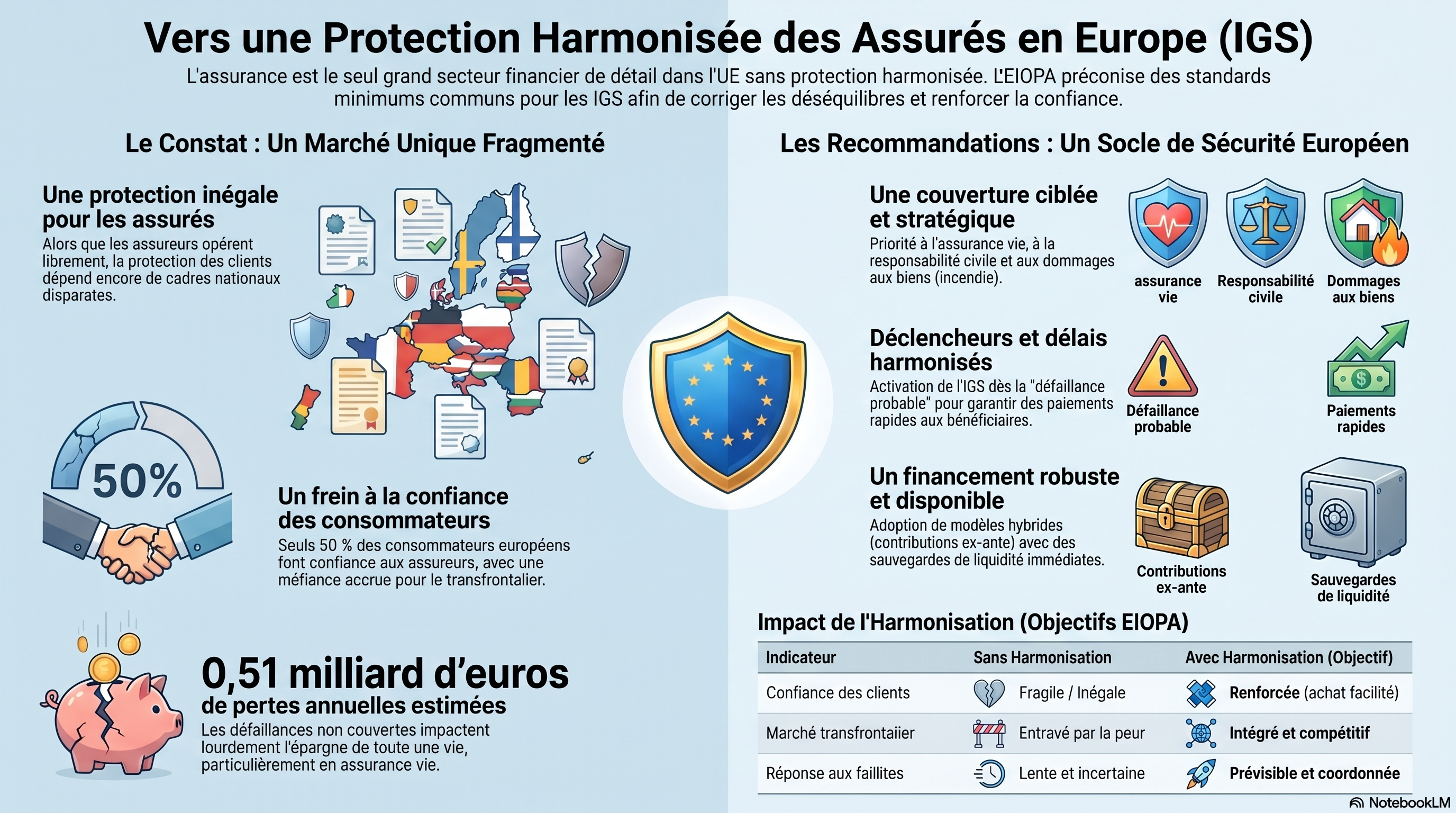

L'architecture prudentielle européenne présente aujourd'hui une asymétrie critique. Alors que les secteurs bancaires et des titres bénéficient de cadres de protection de dernier recours harmonisés via les directives DGS et ICSD, l'assurance demeure le seul segment financier de détail d'envergure dépourvu d'un socle de garantie standardisé à l'échelle de l'Union européenne (UE).

En vertu du mandat conféré par l'article 98 de la directive sur le redressement et la résolution des entreprises d'assurance (IRRD), l'EIOPA a produit un avis technique de référence (EIOPA-BoS-26-176). Ce document, dont la finalisation est prévue pour août 2026, complète l'avis de 2020 sur Solvabilité II. Son ambition est de pallier l'absence de protection harmonisée, un vide réglementaire qui fragilise la confiance dans le Marché unique.

1. État des lieux : Fragmentation et externalités négatives

La fragmentation actuelle du paysage des IGS engendre des externalités négatives transfrontalières qui ne sont pas internalisées par les décisions réglementaires nationales. Cette situation crée des distorsions majeures :

- Le paradoxe de la licence unique : Si les assureurs opèrent librement via le passeport européen, la protection des assurés reste strictement tributaire de cadres nationaux disparates, voire inexistants dans certains États membres.

- L'échec du principe du pays d'origine (FPS) : Les défaillances de FWU Life Insurance Lux S.A. et Gefion Insurance illustrent cette rupture. Dans le cas de FWU, les assurés ayant souscrit via la libre prestation de services (FPS) ou des succursales ne bénéficient pas de la protection de l'IGS de leur pays de résidence, la société étant domiciliée au Luxembourg. Cette impasse juridique souligne que la géographie l'emporte indûment sur la nature du produit.

- Enseignements des crises passées : Alors que le cas Astra a démontré l'efficacité d'une intervention coordonnée des IGS, d'autres situations comme Eurovita sont restées des « near misses » évitées de justesse par des mesures nationales ad hoc, soulignant la nécessité d'un filet de sécurité structurel plutôt que conjoncturel.

- Méfiance systémique : L'Eurobaromètre 2025 confirme que seulement 50 % des consommateurs font confiance aux assureurs, un taux qui chute significativement pour les prestataires transfrontaliers par crainte d'un traitement inéquitable en cas de litige ou de faillite.

2. Analyse thématique : Éligibilité et couverture des polices

L'EIOPA préconise une standardisation des risques couverts, centrée sur les produits de détail essentiels, sans pour autant interférer avec les spécificités contractuelles nationales.

Domaine | Classes de risques recommandées pour une couverture minimale |

Assurance Vie | Épargne, santé, décès (Note : La Classe 2 « Mariage et Naissance » est explicitement exclue). |

Assurance Non-Vie | Accidents (Classe 1), Maladie (Classe 2), Incendie et dommages aux biens (Classes 8 et 9), Responsabilité civile générale (Classe 13), Caution (Classe 15). |

L'importance de ces recommandations est confirmée par la concentration des provisions techniques (TP). Les polices éligibles représentent 90 % des TP en assurance-vie via les produits d'épargne. En non-vie, elles couvrent 64 % des TP, une part dominée à hauteur de 75 % par la responsabilité civile générale et les dommages aux biens.

3. Fonctionnement opérationnel et déclencheurs (Triggers)

Pour garantir une égalité de traitement et éviter les arbitrages entre procédures d'insolvabilité et de résolution, l'EIOPA propose un alignement opérationnel strict.

- Déclenchement harmonisé : L'activation de l'IGS doit impérativement s'aligner sur les conditions de l'article 19(1), points (a) et (b) de l'IRRD. Cela correspond au stade où une entreprise est jugée en situation de « défaillance avérée ou probable » sans « perspective raisonnable » de redressement. Cet alignement garantit que l'IGS peut intervenir dès le « point de non-retour », que l'autorité privilégie une action de résolution ou une liquidation classique.

- Délais et procédures :

- Unification du délai de soumission des réclamations : Instauration d'une fenêtre temporelle harmonisée pour sécuriser les droits des créanciers d'assurance.

- Délai maximal de paiement de 3 mois : En s'inspirant de la Directive sur l'assurance automobile, l'IGS doit fournir une réponse motivée ou un paiement effectif sous 90 jours après l'acceptation de la réclamation, sauf cas exceptionnels ou litiges judiciaires.

4. Stratégies de financement et garanties de liquidité

Le défi central demeure la disponibilité immédiate de la liquidité. L'EIOPA recommande un modèle hybride, modulable selon les spécificités des marchés nationaux.

- Modèle Hybride : Priorité aux contributions ex-ante pour assurer une capacité d'intervention immédiate (transferts de portefeuille, maintien de couverture), complétées par des collectes ex-post.

- Conditions de l'Ex-post : Le recours au financement ex-post est jugé viable uniquement pour des défaillances idiosyncrasiques au sein de marchés non concentrés, afin d'éviter tout stress procyclique sur les assureurs survivants.

- Outils de sauvegarde : Pour pallier les chocs de liquidité, les IGS doivent disposer de lignes de crédit privées, de pouvoirs d'emprunt statutaires ou de mécanismes de prêts inter-IGS au niveau national.

5. Rang d'insolvabilité et subrogation

L'efficacité d'un IGS repose sur son taux de récupération auprès de la masse défaillante. L'EIOPA préconise un traitement robuste des créances par subrogation.

- Standard de l'Article 275(1) : Les créances des IGS doivent bénéficier du même rang que les créances d'assurance selon les options choisies par les États membres : soit l'option (a) (priorité sur les actifs représentant les provisions techniques), soit l'option (b) (priorité sur la totalité des actifs de l'assureur).

- Priorisation des assurés : Une flexibilité est laissée pour classer l'IGS immédiatement après les assurés directs, permettant ainsi de protéger prioritairement les polices non couvertes (ex: grands risques industriels) tout en maintenant un rang privilégié pour le schéma de garantie par rapport aux créanciers ordinaires.

6. Impact économique et intégration du marché

L'analyse de l'EIOPA quantifie le coût de l'inaction réglementaire.

- Paramètres de risque : L'estimation des bénéfices repose sur une hypothèse de Perte en cas de défaut (LGD) de 15 % et une Probabilité de défaut (PD) calibrée entre 0,048 % (grandes entités) et 0,206 % (petites entités).

- Coût relatif : La perte annuelle potentielle pour les assurés est estimée à 0,51 milliard EUR. Ce chiffre doit être mis en perspective avec les 10 billions EUR d'actifs du secteur, dont 2,6 billions EUR sont liés à des contrats en unités de compte (données Q3 2025).

- Effet comportemental : L'étude menée dans cinq États membres démontre qu'un cadre harmonisé réduit drastiquement l'hésitation des consommateurs à l'achat de produits transfrontaliers, favorisant ainsi la convergence des prix et la concurrence.

7. Conclusion : Un pilier pour l'Union de l'Épargne et de l'Investissement

La mise en œuvre de l'IRRD à partir du 30 janvier 2027 constitue le point d'inflexion vers une résolution ordonnée des défaillances. Toutefois, sans un réseau d'IGS opérant sous des standards minimaux communs (EIOPA-BoS-26-176), l'objectif de l'Union de l'Épargne et de l'Investissement (SIU) restera inachevé.

Le passage d'une épargne de dépôt vers des produits d'investissement assurantiels exige des mécanismes de protection lisibles et fiables. L'harmonisation des IGS n'est pas une simple exigence technique, c'est le levier indispensable pour garantir que la résilience du secteur serve réellement la sécurité financière des citoyens européens, quel que soit le lieu d'établissement de leur assureur.

Les parties prenantes sont invitées à faire part de leurs observations avant que l'avis final ne soit soumis à la Commission européenne d'ici août 2026.