L'ACPR se prononce sur l'équité algorithmique.

Source : Chhun, C., Fliche, O. et Uri, J. (2026) L'équité algorithmique dans le secteur financier. Document de réflexion. ACPR.

Sommaire : L'équité algorithmique dans la finance impose de dépasser la simple exclusion des variables sensibles, inefficace face aux proxies détectables par l'IA. Un cadre juridique stratifié (AI Act, RGPD, directives sectorielles) encadre les systèmes à haut risque, avec des philosophies divergentes entre protection par abstention et prévention de l'exclusion indue. Le Risk Manager doit distinguer disparité, biais et discrimination, et arbitrer entre trois métriques d'équité (indépendance, séparation, suffisance) mathématiquement incompatibles simultanément. La correction passe par pré-traitement, in-processing ou post-traitement des seuils. L'enjeu final : intégrer l'équité au Model Risk Management, documenter les arbitrages, et concilier viabilité économique et non-discrimination sociale.

1. Introduction : Le dépassement de l'équité par l'ignorance

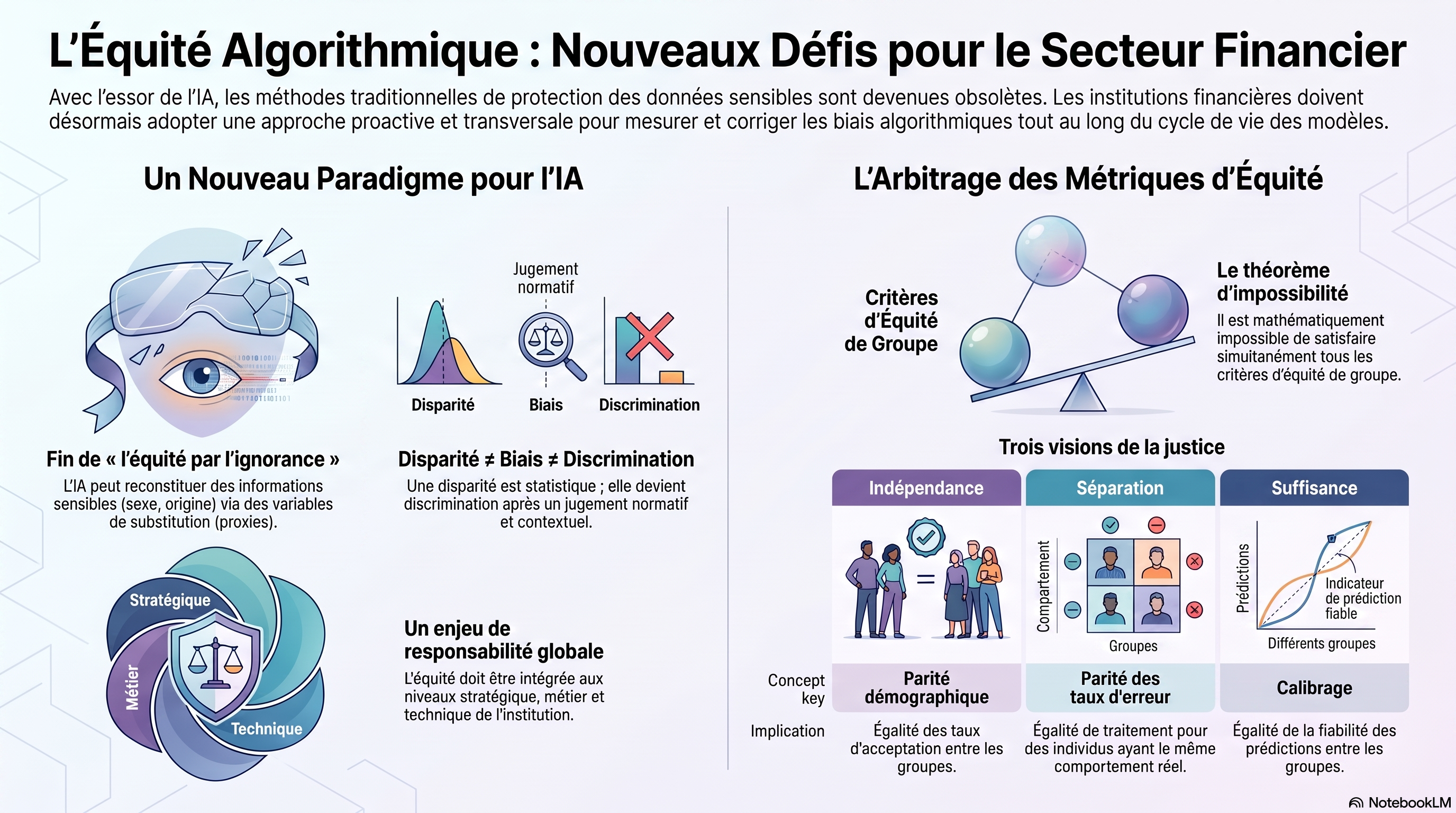

L'équité algorithmique désigne l'ensemble des principes et méthodes visant à concevoir des systèmes automatisés pour éviter qu'ils ne génèrent des inégalités injustifiées liées à des caractéristiques « sensibles » (sexe, âge, origine, etc.). Cet enjeu se situe au cœur d'une tension structurelle : comment différencier les individus selon leur niveau de risque - condition sine qua non de la soutenabilité des modèles d'affaire - sans basculer dans la discrimination.

Fruit des réflexions menées par l'ACPR (Banque de France) lors des ateliers techniques du printemps et de l'automne 2025, cet article souligne le dépassement nécessaire de « l'équité par l'ignorance ». L'exclusion simple des variables sensibles est devenue inefficace face à la haute dimensionnalité des modèles d'IA. Ces derniers identifient aisément des variables de substitution (proxies) permettant de reconstituer l'information protégée, imposant de passer d'une neutralité passive à une gestion active et documentée des biais.

2. Le cadre juridique et réglementaire de l'IA de confiance

Le déploiement de l'IA financière s'inscrit désormais dans un cadre de conformité stratifié, où le respect des droits fondamentaux rencontre les exigences prudentielles.

- Le Règlement IA (AI Act) : Ce texte classe comme « à haut risque » les systèmes d'évaluation de la solvabilité et de tarification en assurance santé/vie. L'Article 10 impose une gouvernance rigoureuse des données, incluant un examen obligatoire des biais et des mesures d'atténuation.

- Logiques d'intervention : Une divergence de philosophie apparaît entre les directives sectorielles (MCD, CCD, DDA) et le Règlement IA. Les premières privilégient une « protection par l'abstention » (éviter le surendettement ou la vente inadaptée), tandis que le Règlement IA adopte une logique d'accès, visant à prévenir l'exclusion indue de clients solvables (risque de « perte de chance »).

Comparaison des critères protégés et données sensibles (Droit Européen)

Catégorie | Charte des droits fondamentaux | RGPD | Commentaire |

Origine ethnique | ✔ | ✔ | Recouvrement direct |

Religion / Convictions | ✔ | ✔ | Recouvrement direct |

Opinions politiques | ✔ | ✔ | Recouvrement direct |

Orientation sexuelle | ✔ | ✔ | Recouvrement direct |

Santé / Handicap | ✔ | ✔ | Recouvrement partiel |

Sexe | ✔ | ✖ | Protection Charte seule |

Âge | ✔ | ✖ | Protection Charte seule |

Nationalité | ✔ | ✖ | Protection Charte seule |

Données biométriques | ✖ | ✔ | Protection RGPD seule |

Repère opérationnel (L'arrêt Test-Achats) : La gestion des proxies exige un discernement sur la légitimité du lien avec le risque. Si l'interdiction de tarification selon le genre est absolue, l'usage de la cylindrée du moteur reste un proxy légitime car directement corrélé au risque routier, contrairement à la taille (stature) de l'individu, jugée illégitime.

Évolutions internationales : Aux États-Unis, une inflexion majeure (Executive Order d'août 2025) marque l'abandon de la notion de disparate impact par l'OCC et le CFPB au profit de la preuve d'intention. À l'inverse, Singapour (Principes FEAT et initiative Veritas) propose un cadre holistique et des outils open-source pour auditer l'équité.

3. Taxonomie des concepts : Disparité, Biais et Discrimination

Pour structurer le contrôle des risques, il faut distinguer trois niveaux d'analyse :

- Disparité : Constat statistique de différence de comportement du modèle entre groupes (ex: taux d'acceptation différents si les revenus moyens diffèrent).

- Biais : Écart systématique par rapport à une norme d'évaluation (exactitude, robustesse).

- Discrimination : Biais jugé inacceptable au regard du cadre juridique et du contexte.

Audit de la modélisation : Au-delà des biais de représentation (données incomplètes) ou historiques, l'auditeur doit surveiller la trajectoire d'entraînement. Les modèles apprennent les régularités des groupes majoritaires en premier. Un arrêt précoce (early stopping) ou le choix de certains optimiseurs (Adam, SGD) peut figer des biais au détriment des minorités avant que leurs spécificités ne soient apprises.

4. Métriques d'équité de groupe : Les trois familles d'arbitrage

Le choix d'une métrique est un arbitrage normatif entre performance et inclusion. Pour illustrer ces tensions, considérons 200 demandeurs (100 Groupe A, taux de base viable 80% ; 100 Groupe B, taux de base viable 50%).

- L'indépendance (Parité démographique) :Égalité des taux d'acceptation.

- Scénario 1 : Si l'on impose 60% d'acceptation pour chaque groupe, le modèle acceptera 10 emprunteurs non viables du Groupe B pour remplir le quota, tout en refusant 20 emprunteurs viables du Groupe A.

- La séparation (Parité des taux d'erreur) :Égalité des taux de vrais positifs (TPR) et faux positifs (FPR).

- Scénario 2 : En fixant TPR à 90% et FPR à 10%, on accepte 74 dossiers du Groupe A contre seulement 50 du Groupe B. Les volumes diffèrent, mais l'égalité des chances face à l'erreur est respectée.

- La suffisance (Parité des valeurs prédictives) :Égalité de la fiabilité des décisions.

- Scénario 3 : En visant 95% de précision, on accepte 80 dossiers du Groupe A et seulement 40 du Groupe B. Le critère pénalise ici fortement les profils viables du groupe défavorisé (-12 par rapport à l'idéal).

Le Théorème d'impossibilité : Il est mathématiquement impossible de satisfaire simultanément ces trois critères dès lors que les taux de risque de base diffèrent entre les groupes. L'arbitrage doit être explicite et documenté.

5. Évaluation et Correction : Méthodologie Opérationnelle

L'évaluation doit intégrer l'incertitude via des intervalles de confiance pour éviter des décisions fondées sur des échantillons statistiquement instables.

Action Repère : Décomposition des biais Suivant la méthodologie ACPR, le Risk Manager doit comparer les sorties du modèle à une variable de référence (ex: défaut effectif).

- Si l'écart des sorties > écart variable de référence : le modèle amplifie le biais (action requise sur l'algorithme).

- Si l'écart est comparable : le modèle transmet un biais de société (action requise sur la collecte de données).

Stratégies de correction :

- Pré-traitement : Rééquilibrage des données en amont.

- In-processing : Intégration de contraintes d'équité dans la fonction de perte (Loss function).

- Post-traitement : Ajustement des seuils de décision par groupe (souvent nécessaire pour la séparation).

6. Gouvernance et mise en œuvre institutionnelle

L'équité algorithmique relève de la responsabilité globale de l'institution et doit être intégrée au cadre existant de Model Risk Management (MRM) :

- Documentation exhaustive : Justification du choix de la métrique d'équité et des seuils d'acceptation.

- Dispositifs de contrôle : Validation indépendante des objectifs d'équité dès la conception (Fairness by design).

- Transversalité : Alignement des équipes stratégiques, métiers et techniques sur les seuils de tolérance aux biais.

7. Prospective : Le cas de l'IA générative

Pour l'IA générative, les métriques binaires classiques échouent car les sorties sont des contenus complexes et non des classifications simples. L'évaluation repose sur trois couches :

- Couche représentationnelle : Analyse des stéréotypes dans les contenus produits.

- Couche comportementale : Analyse des disparités de performance (ex: compréhension inégale selon les accents ou idiomes).

- Couche allocative : Impact des décisions induites par l'usage de ces modèles en support (ex: résumé de dossier de crédit).

8. Conclusion

La gestion de l'équité algorithmique exige de renoncer à l'illusion de la neutralité technologique pour adopter une approche proportionnée et fondée sur les risques. Dans le prolongement des travaux de l'ACPR, il faut transformer cette contrainte de conformité en un levier de robustesse des modèles, garantissant que la segmentation du risque demeure économiquement viable sans être socialement discriminatoire.