EIOPA 2026 : l’IA au cœur des risques émergents

Source : EIOPA Financial Stability Report , June 2026.

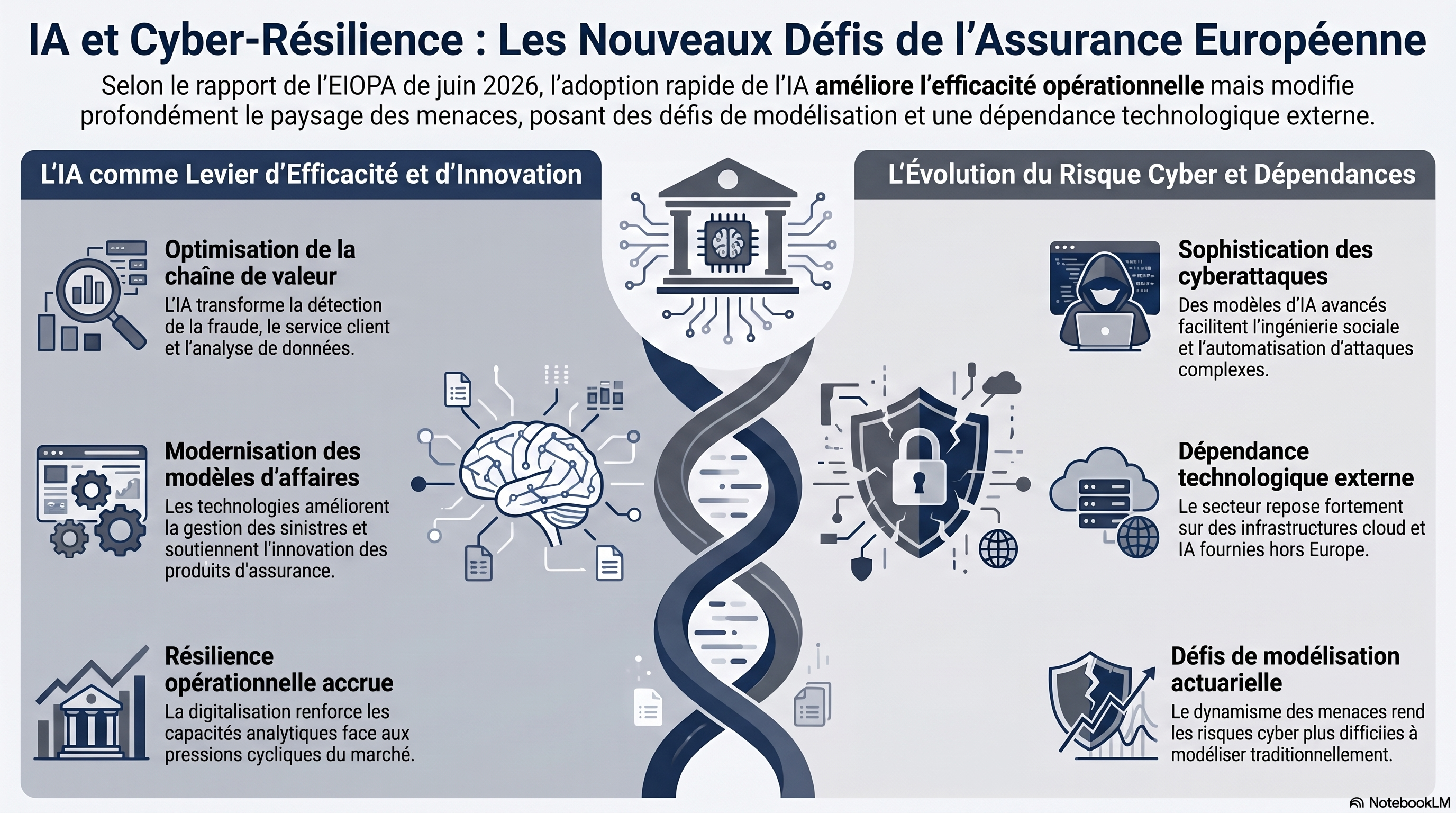

Sommaire : Le rapport de stabilité de l'EIOPA (juin 2026) souligne la solidité financière du secteur européen de l'assurance malgré un contexte marqué par les tensions géopolitiques, l'inflation et la volatilité des marchés. L'IA améliore l'efficacité opérationnelle mais crée de nouveaux risques : biais algorithmiques, dépendance à quelques fournisseurs technologiques et concentration systémique. Parallèlement, les modèles d'IA avancés renforcent les menaces cyber, compliquant l'évaluation des sinistres et pouvant accroître les besoins en capital. L'EIOPA prépare l'application coordonnée de l'IA Act et de Solvabilité II révisée afin de renforcer la résilience du secteur face à ces risques émergents.

1. Introduction et contexte de stabilité

Le « Financial Stability Report » de l'EIOPA de juin 2026 souligne la résilience opérationnelle et financière du secteur européen de l'assurance dans un environnement macro-financier complexe. Malgré une volatilité persistante, le secteur a maintenu des positions de solvabilité robustes au cours de l'exercice 2025, portées par une croissance soutenue des primes brutes émises (GWP) de 5,2 % en non-vie et de 7,5 % en vie.

Toutefois, la stabilité financière demeure exposée à des chocs exogènes majeurs. Depuis février 2026, les tensions géopolitiques impliquant l'Iran et les menaces pesant sur le détroit d'Ormuz ont provoqué une nouvelle onde de choc sur les chaînes d'approvisionnement énergétique, alimentant l'inflation et la volatilité des rendements souverains. Dans ce contexte, l'EIOPA renforce son dispositif analytique par la mise en œuvre, dès 2026, d'un test de résistance (stress test) exploratoire « top-down », s'appuyant exclusivement sur les données Solvabilité II pour évaluer la capacité d'absorption du secteur face à ces pressions cycliques et aux risques émergents.

2. L'IA dans la chaîne de valeur : Entre gains d'efficience et vulnérabilités structurelles

L'intégration de l'intelligence artificielle se généralise à l'ensemble de la chaîne de valeur (détection de la fraude, gestion des sinistres, tarification). Si cette transformation favorise l'efficience, elle introduit des risques prudentiels spécifiques que les superviseurs doivent monitorer :

- Risques de conduite et de segmentation discriminatoire : L'usage de modèles complexes peut entraîner une exclusion indue de certains segments de clientèle ou des biais algorithmiques remettant en cause l'équité de traitement.

- Risques de corrélation de masse : L'utilisation de modèles tiers identiques par un grand nombre d'assureurs crée un risque de concentration systémique. Une défaillance unique pourrait paralyser simultanément les capacités opérationnelles d'une part significative du marché de l'Espace Économique Européen (EEE).

- Dépendances stratégiques critiques : Le rapport met en exergue la dépendance accrue envers des fournisseurs de technologies IA non européens, principalement des firmes américaines comme Glasswing. Cette concentration expose le secteur à des risques de continuité de service en cas de tensions commerciales ou de failles de sécurité majeures chez ces prestataires.

3. Mutation du risque cyber : L'effet "Claude Mythos" et les défis de modélisation

L'émergence de modèles de langage avancés, tels qu'Anthropic's Claude Mythos, redéfinit radicalement le paysage des menaces cyber. Ces systèmes réduisent les barrières à l'entrée pour les attaquants, permettant une automatisation sophistiquée de l'ingénierie sociale et une identification accélérée des vulnérabilités TIC.

Pour les assureurs, cette mutation engendre un double défi prudentiel :

- Risque opérationnel : L'assureur, en tant que détenteur de volumes massifs de données sensibles, devient une cible prioritaire pour des attaques assistées par l'IA de type Mythos.

- Risque de souscription et volatilité du SCR : Les modèles d'accumulation traditionnels peinent à capturer la dynamique non linéaire de l'IA. Cette inadéquation induit un risque de sous-provisionnement critique (claims inflation) dans les portefeuilles cyber et les couvertures d'interruption d'activité. La rapidité de propagation des attaques facilitées par l'IA pourrait générer des sinistres de masse dépassant les limites de rétention actuelles, affectant directement le Capital de Solvabilité Requis (SCR).

4. Cadre réglementaire et calendrier de mise en œuvre

L'EIOPA, en coordination avec la Commission Européenne et l'AI Office, pilote l'application de l'IA Act au secteur de l'assurance. L'enjeu est d'harmoniser ces nouvelles exigences avec la révision de Solvabilité II, dont l'entrée en application est fixée à janvier 2027.

Note réglementaire : Proposition "Digital Omnibus" Présentée en novembre 2025, la proposition « Digital Omnibus » vise à garantir que les entreprises et les superviseurs disposent du temps nécessaire pour finaliser les mesures d'accompagnement. Elle prévoit le report des exigences de l'IA Act pour les systèmes à haut risque (Annexe III). L'application effective interviendra six mois après la confirmation par la Commission que les mesures de soutien sont opérationnelles, avec une date butoir finale (hard stop) fixée au 2 décembre 2027.

Cette transition est cruciale pour éviter un effet de « falaise réglementaire » et assurer la convergence de la supervision entre les autorités de surveillance du marché et les autorités de contrôle prudentiel.

5. Conclusion : Perspectives pour la gestion des risques

La position de l'EIOPA est sans équivoque : la robustesse de l'innovation repose sur des cadres de gouvernance capables de suivre le rythme des ruptures technologiques. Si le secteur demeure solide, la nature des risques mute vers une complexité systémique accrue.

En conclusion, bien qu'aucune vulnérabilité isolée ne paraisse systémique à ce jour, les forces cycliques - tensions géopolitiques au Moyen-Orient, inflation des coûts - et les tendances structurelles comme l'IA pourraient se renforcer mutuellement en période de stress. La surveillance étroite des dépendances envers les tiers et l'adaptation des modèles de provisionnement cyber seront les leviers déterminants de la stabilité financière de l'assurance européenne pour la décennie à venir.