Réponse d'Insurance Europe sur la simplification de la fiscalité directe dans l'UE.

Simplification de la fiscalité directe dans l'UE : Analyse de la réponse d'Insurance Europe à la Commission Européenne

Source : Insurance Europe response to the Commission's call for evidence on taxation omnibus (Ref: LPC-TAX-26-022, 30-03-2026).

1. Introduction et contexte de l'initiative "Taxation Omnibus"

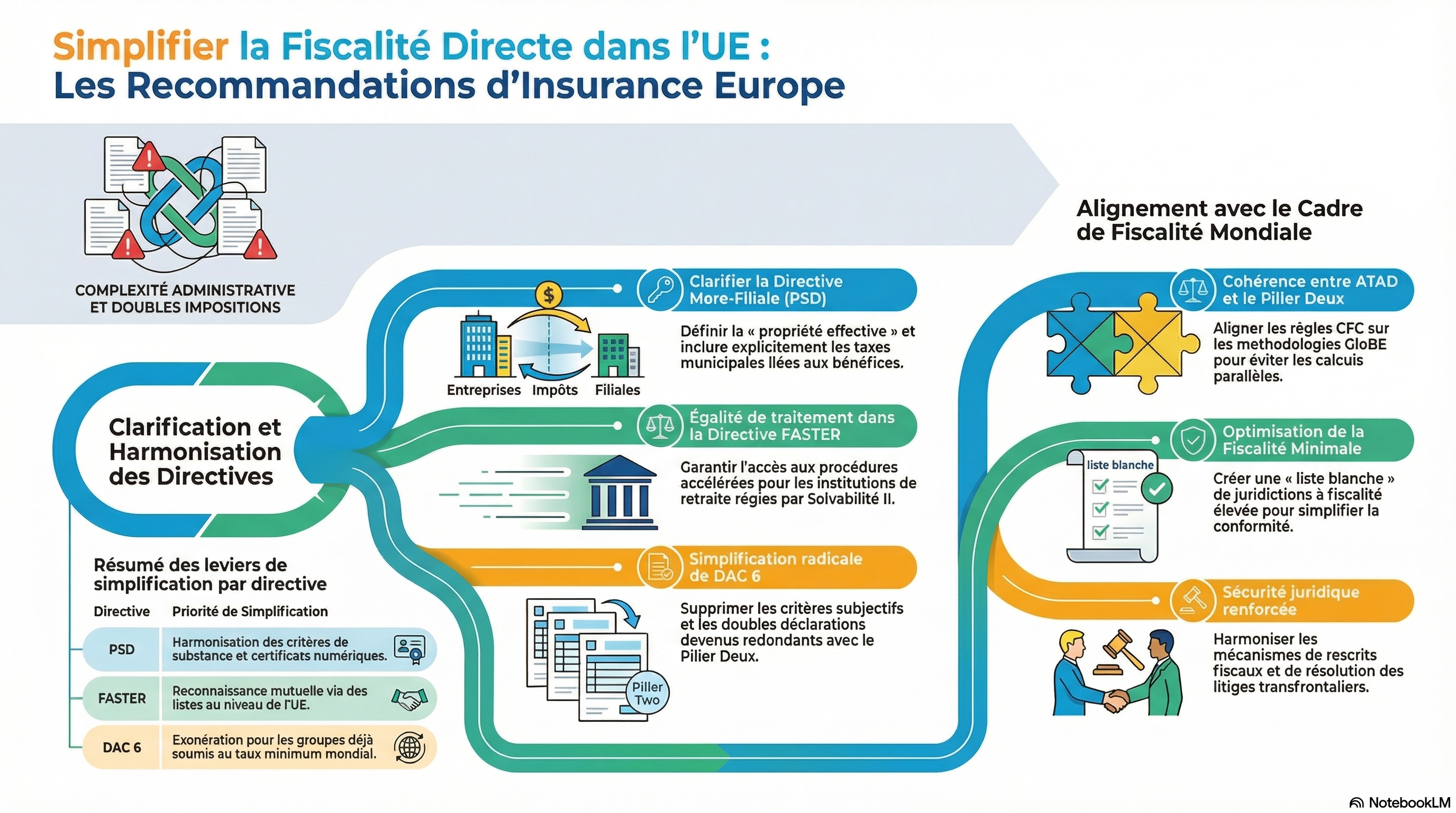

Insurance Europe accueille favorablement l'initiative « Taxation Omnibus » de la Commission européenne. Dans un environnement économique globalisé, la simplification des règles de fiscalité directe est un impératif pour maintenir la compétitivité du secteur financier européen. L'organisation identifie deux objectifs cardinaux : le renforcement de la sécurité juridique et l'élimination de la complexité administrative superflue. Une harmonisation accrue est nécessaire pour garantir que le cadre fiscal de l'Union demeure proportionné et efficace face aux nouveaux défis de la fiscalité internationale.

2. Révision de la Directive Mère-Fille (PSD) : Vers une harmonisation accrue

L'application pratique de la Directive Mère-Fille révèle des divergences d'interprétation nationales qui nuisent à l'élimination effective de la double imposition. Les propositions d'amendements techniques visent à sécuriser les flux de revenus intra-groupe :

- Champs d'application (Art. 2 et 5) : Il est nécessaire de confirmer explicitement que les taxes municipales sur les profits entrent dans le champ d'application de la directive. L'imprécision actuelle mène à une application incohérente des exonérations de retenue à la source.

- Lutte contre l'abus (Art. 1(2)) : La multiplicité des tests de substance nationaux génère une insécurité juridique majeure. L'introduction de critères de substance harmonisés au niveau de l'UE, assortis d'exigences documentaires standardisées, est indispensable pour remplacer les approches fragmentées des États membres.

- Propriété effective : L'absence de définition textuelle impose un recours systématique à la jurisprudence de la CJUE. La directive doit intégrer une définition alignée sur les « arrêts danois » (C-116/16 et C-117/16) et l'arrêt Nordcurrent (C-228/24). Ce dernier est crucial car il étend l'examen anti-abus aux filiales qui ne sont pas des entités-conduits, exigeant des autorités fiscales une analyse globale du contexte factuel sur la durée.

- Structures hybrides et Art. 3(1) : La directive doit confirmer que les détentions indirectes via des partenariats transparents sont admissibles. Actuellement, la référence exclusive aux « sociétés d'un État membre » listées à l'Annexe I crée une incertitude sur le respect des seuils de détention minimale par ces partenariats. Par ailleurs, l'éligibilité des partenariats ayant opté pour l'impôt sur les sociétés doit être expressément garantie.

Obstacles identifiés | Solutions proposées | |

Insécurité sur la validité des certificats de résidence fiscale et absence de processus standardisés. | Adoption de certificats à validité prolongée précisant explicitement les États membres concernés. | |

Inefficacité des solutions e-TRC actuelles (liée aux seuils et à la dépendance excessive aux intermédiaires financiers). | Standardisation et digitalisation intégrale des procédures de demande d'exonération pour réduire l'intervention manuelle. | |

Obstacles administratifs persistants au niveau national freinant l'élimination des retenues à la source. | Garantie contraignante de l'élimination effective des retenues pour tous les dividendes éligibles à la PSD. |

3. Directives FASTER et Fusions : Équité de traitement et certitude juridique

Directive FASTER : L'article 11(3)(a) exclut involontairement certaines institutions de retraite professionnelle régies par Solvabilité II des procédures de "fast-track" pour les dividendes excédant 100 000 EUR. Dès lors que ces entités respectent les conditions de fond de l'article 9(1) de la directive IORP et sont soumises à des exigences prudentielles équivalentes, une égalité de traitement s'impose. La mise en œuvre opérationnelle doit s'appuyer sur des « déclarations de comparabilité » émises par les autorités nationales compétentes ou une liste de reconnaissance au niveau de l'UE.

Directive sur les fusions (2009/133/CE) : La neutralité fiscale des restructurations transfrontalières exige une clarification de la primauté de la date d'effet fiscale sur les dates comptables ou légales.

Divisions partielles : En présence d'actifs « fonctionnellement importants » (tels que les infrastructures informatiques) partagés entre l'entité transférée et l'entité restante, la directive doit permettre l'allocation de ces actifs par l'octroi contractuel d'un droit d'usage, assurant ainsi un traitement fiscal cohérent entre les juridictions.

4. Interaction entre l'ATAD et le Pilier Deux : Éliminer les redondances

La superposition de l'ATAD et de la Directive sur l'imposition minimale (GloBE) engendre des processus de conformité dupliqués. Pour restaurer la proportionnalité du cadre fiscal, les ajustements suivants sont préconisés :

- Règles CFC (Art. 7-8) : Un alignement sur les méthodologies GloBE est nécessaire, notamment l'utilisation de la comptabilité financière comme base de calcul et l'exemption des groupes déjà assujettis à l'impôt minimal mondial.

- Seuil d'un tiers (Art. 7(3)) : Pour éviter une portée excessive (overreaching), les transactions des entreprises financières avec leurs entités contrôlées doivent être exclues du calcul. Par exemple, lorsqu'un assureur investit via son propre fonds dans des sociétés immobilières, les intérêts des prêts intra-fonds ne devraient pas indûment déclencher l'application des règles CFC.

- Limitation des intérêts (Art. 4) : L'approche actuelle basée sur l'EBITDA doit évoluer vers un test de sous-capitalisation (thin-capitalization) ciblé sur la dette des actionnaires. Le Pilier Deux limite déjà structurellement le transfert de bénéfices par l'endettement agressif.

- Dispositifs hybrides (Art. 9, 9a, 9b) : Il convient de supprimer les concepts de « dispositifs structurés » et les « règles de désalignement hybride importées » (imported mismatch rules), dont la charge de diligence raisonnable est devenue impraticable.

5. DAC 6 et Directive sur l'imposition minimale : Allégement de la charge de conformité

DAC 6 : Le risque de montages transfrontaliers abusifs a matériellement diminué avec l'entrée en vigueur du Pilier Deux. En conséquence, DAC 6 doit être abrogé ou, à défaut, simplifié par la suppression du « Main Benefit Test » (critère subjectif) au profit de critères factuels objectifs. Une exemption totale pour les groupes relevant du Pilier Deux est hautement recommandée.

Imposition Minimale (Pilier Deux) : Malgré le paquet de l'OCDE du 5 janvier 2026 (incluant le Safe Harbour ETR simplifié et l'extension d'un an du Safe Harbour CbCR transitoire), des défis persistent pour les groupes d'assurance régulés. Les raffinements suivants sont attendus :

- Acceptation des packages de reporting basés sur les processus comptables existants des groupes MNE.

- Exclusion des entités non significatives (immaterial entities) selon les définitions des Chapitres I et III des règles GloBE.

- Établissement d'une « liste blanche » de juridictions à fiscalité élevée.

- Utilisation sans restriction des impôts différés, accompagnée de plafonds de sanctions proportionnés à l'échelle européenne.

6. Considérations finales sur la sécurité fiscale et les litiges

L'amélioration de l'environnement fiscal européen passe par une harmonisation des rescrits fiscaux (rulings) et le renforcement des mécanismes de certitude fiscale précoce. Enfin, l'efficacité réelle des outils de prévention et de résolution des litiges transfrontaliers doit être réévaluée pour garantir qu'ils soient accessibles et adaptés aux structures d'affaires complexes.

Insurance Europe représente les intérêts de 39 associations nationales d'assurance et de réassurance. L'organisation promeut un cadre réglementaire qui soutient la capacité du secteur à générer de la valeur pour l'économie européenne.