Rapport ESMA sur la durabilité ESG selon MiFID II

Sommaire : Cet article analyse un document de l'ESMA qui détaille les conclusions d'une action de surveillance coordonnée portant sur l'intégration des critères de durabilité ESG au sein de la directive MiFID II. L'examen révèle que, si les institutions financières progressent dans la collecte des préférences extra-financières de leurs clients, l'application des règles demeure hétérogène et complexe. Les principaux obstacles identifiés concernent la pédagogie des concepts techniques, le manque de données précises sur les produits et des lacunes dans la traçabilité des processus de conseil. Face à ces défis, l'autorité préconise une approche de supervision proportionnée privilégiant le dialogue avec les professionnels plutôt que la sanction immédiate. L'objectif final est de simplifier le cadre réglementaire tout en garantissant une protection rigoureuse des investisseurs face aux risques de dérive.

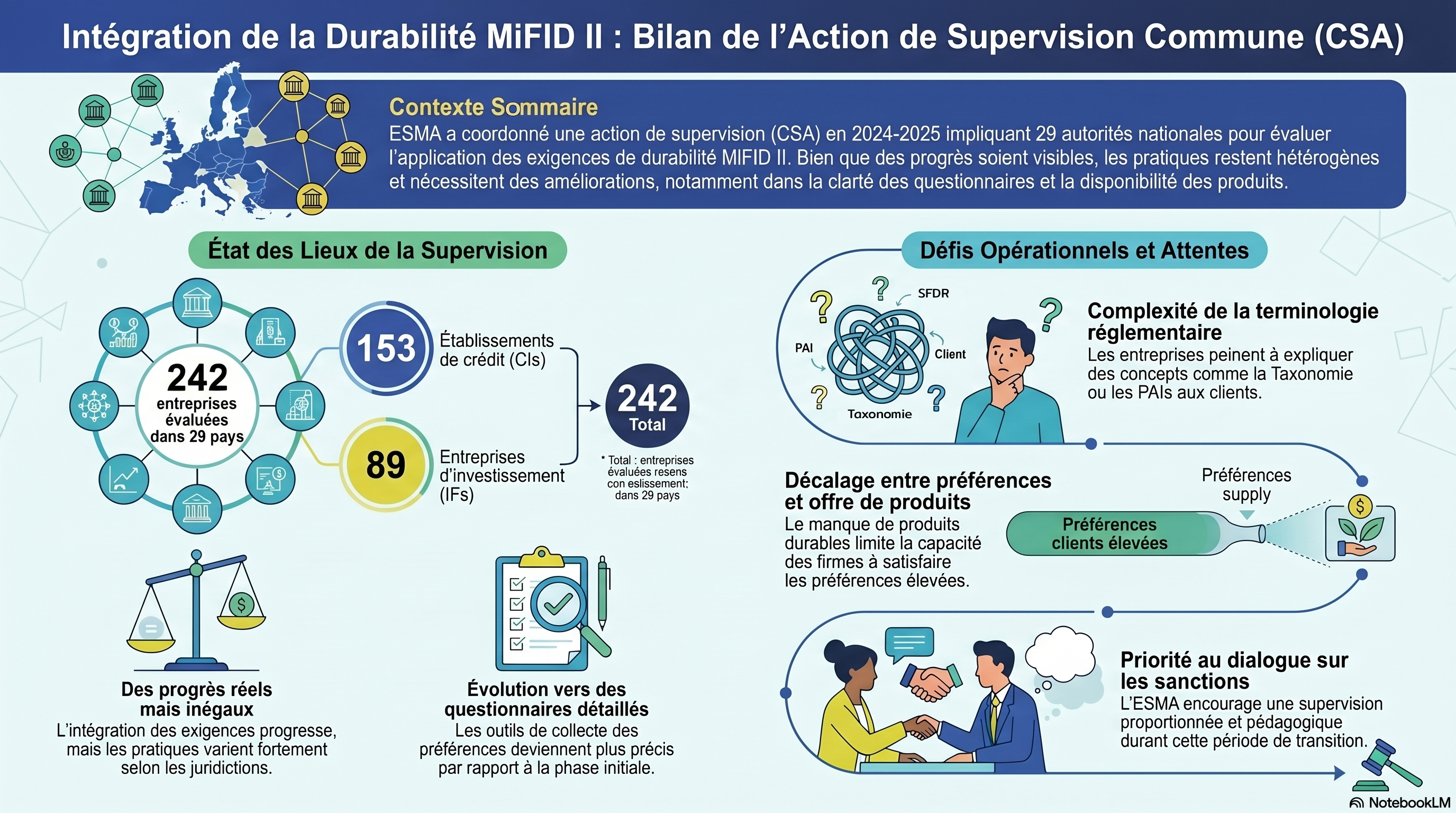

1. Introduction et Contexte de l'Exercice

Le 6 mai 2026, l'ESMA a publié sa déclaration publique (Réf : ESMA35-915049491-6291) détaillant les conclusions de l'Action Commune de Supervision (CSA) menée en 2024 et 2025. Cet exercice visait à évaluer la mise en œuvre opérationnelle des exigences de durabilité introduites en 2022 dans le cadre de la directive MiFID II, notamment l'intégration des préférences de durabilité des clients dans l'évaluation de l'adéquation et la gouvernance produit.

L'échantillon supervisé par l'ESMA offre une vue représentative du marché européen :

- Autorités Nationales Compétentes (ANC) : 29 autorités de l'UE et de l'EEE.

- Entités auditées : 245 établissements, dont 153 institutions de crédit et 89 entreprises d'investissement.

- Méthodologie de supervision : Les ANC ont employé une combinaison d'examens sur pièces (desk-based reviews) et d'inspections sur place (on-site inspections), complétés par des outils de communication virtuels.

2. Collecte des Préférences de Durabilité des Clients : Défis et Benchmarking

L'ESMA observe que si des efforts pédagogiques sont réels, la vulgarisation des concepts réglementaires (Taxonomie, SFDR1, PAI2) sans perte de précision technique demeure un défi majeur.

Outils et méthodologies de collecte :

- Supports pédagogiques : Utilisation intensive de brochures et de questionnaires interactifs (infobulles, liens hypertextes, fenêtres contextuelles).

- Granularité et offre interne : Un défaut majeur a été identifié chez certaines entités qui limitent la collecte des préférences aux seules catégories de produits disponibles dans leur inventaire actuel, restreignant ainsi indûment le profilage du client.

- Données de benchmarking (Proportions minimales) : L'ESMA note que les fourchettes proposées aux clients sont indexées sur la rareté des actifs. Pour les produits alignés sur la Taxonomie, les seuils proposés sont fréquemment inférieurs à 10 %. Pour les investissements durables au sens de SFDR, les fourchettes débutent entre 5 % et 10 %, atteignant 50 % à 75 % pour les firmes les plus avancées.

Risques sur la neutralité et la clarté :

- Neutralité du processus : L'usage de clauses de non-responsabilité (disclaimers) dans les questionnaires est critiqué car il peut influencer les choix des clients. De plus, plusieurs firmes échouent à traiter les clients sans préférences exprimées comme « neutres en matière de durabilité » (conformément aux orientations de l'ESMA), leur proposant par défaut uniquement des produits sans caractéristiques ESG.

- Approches Cumulatives vs Alternatives : L'ESMA a relevé que les firmes traitent les préférences multiples soit de manière cumulative, soit de manière alternative, sans en informer systématiquement le client. Cette absence de transparence sur la méthodologie appliquée présente un risque d'information trompeuse.

3. Analyse de la Conformité du Dispositif d'Adéquation

L'intégration des facteurs de durabilité dans le test d'adéquation révèle des disparités significatives dans les mécanismes d'appariement (matching).

Catégorisation des produits et données : De nombreuses entreprises se limitent aux classifications SFDR ou aux indicateurs PAI en raison de lacunes dans les données fournies par les fabricants ou d'incertitudes techniques sur l'alignement taxonomique. L'ESMA encourage une approche proportionnée mais exige une documentation rigoureuse de ces méthodologies de catégorisation.

Application de l'approche « portefeuille » : Bien que la majorité des firmes appliquent les préférences de durabilité en moyenne sur l'ensemble du portefeuille, l'ESMA souligne une défaillance de gouvernance : les dispositions internes des entreprises sont souvent muettes sur la méthodologie précise utilisée pour ce calcul (moyenne globale vs segments spécifiques).

Adaptation des préférences : En cas d'absence de produits correspondants, les processus d'adaptation présentent des lacunes critiques :

- Recommandations prématurées : Certaines firmes recommandent un produit non conforme avant même que le client n'ait formellement adapté ses préférences.

- Impact sur le profil : Les clients ne sont pas toujours informés qu'une modification de préférences lors d'une transaction spécifique peut impacter l'intégralité de leur profil pour les recommandations futures.

4. Gouvernance Produit et Marché Cible

L'intégration de la durabilité dans la gouvernance produit est jugée insuffisante. Si les objectifs de durabilité sont de plus en plus mentionnés, le manque de granularité dans la définition du marché cible rend l'appariement précis avec les préférences clients presque impossible.

Focus : Marché cible négatif L'ESMA souligne une non-conformité majeure concernant le « marché cible négatif ». Très peu d'entreprises intègrent les objectifs de durabilité pour identifier les produits qui ne conviendraient pas à certains profils, contrairement aux orientations précisées dans la Q&A ESMA_QA_2129. Cette omission compromet la stratégie de distribution et la protection des investisseurs ayant des exigences de durabilité strictes.

5. Exigences en matière de Conservation des Données

La traçabilité des processus est l'un des points les plus critiques soulevés par l'exercice CSA. L'ESMA juge l'archivage actuel largement incomplet, ce qui entrave la supervision effective.

Lacunes de traçabilité identifiées :

- Absence de cheminement : Les dossiers ne conservent souvent que le résultat final (la préférence modifiée) sans documenter les étapes intermédiaires, les explications fournies par le conseiller, ou les raisons initiales de l'inadéquation.

- Défaut de justification rationnelle : Le manque de documentation sur la « justification rationnelle » de l'adaptation des préférences constitue un risque de conformité élevé, ne permettant pas de démontrer que le changement émane d'une décision éclairée du client plutôt que d'une pression commerciale.

6. Attentes de Supervision et Perspectives Évolutives

L'ESMA reconnaît que les entreprises opèrent dans un cadre en mutation, marqué par la future Stratégie d'investissement de détail (RIS) et la révision du règlement SFDR.

Orientations pour les ANC :

- Supervision proportionnée : Tenir compte des limites actuelles de disponibilité et de qualité des données ESG.

- Dialogue prioritaire : Privilégier le dialogue constructif et les mesures correctives plutôt que les sanctions immédiates pendant la phase de transition, sauf en cas de violations caractérisées ou de mauvaise vente (mis-selling).

- Simplification : L'ESMA s'engage à réviser ses propres orientations pour réduire la charge administrative et simplifier le cadre, afin de rendre l'information plus intelligible pour l'investisseur final.

7. Conclusion

L'action de supervision 2024-2025 révèle des progrès inégaux. Si l'infrastructure de collecte des préférences est en place, la neutralité du conseil et la rigueur de la documentation (record keeping) doivent être renforcées. L'ESMA rappelle que la transparence sur la proximité entre l'offre disponible et les attentes du client est primordiale pour garantir une décision éclairée, même dans un contexte de données imparfaites.

Notes:

1. SFDR = Sustainable Finance Disclosure Regulation = Règlement sur la publication d'informations en matière de durabilité dans le secteur des services financiers

2. PAI = Principal Adverse Impact disclosures = Informations sur les principales incidences négatives