Rapport ACPR : Banques françaises solides face aux nouveaux risques.

Source : ACPR— La situation des grands groupes bancaires français à fin 2025. Analyse et Synthèse N° 182

Sommaire : Malgré un contexte macroéconomique chahuté en 2025 (croissance à 0,8 %, protectionnisme), les banques françaises affichent une solide résilience structurelle avec des bénéfices en hausse. Cependant, la digitalisation accélérée et l'émergence de technologies de rupture (IA, informatique quantique) transforment le paysage des risques, exacerbant les cybermenaces et la contagion systémique. Parallèlement, l'exposition accrue au secteur technologique et l'interconnexion croissante avec la finance non bancaire renforcent les risques de propagation. Pour 2026, la vigilance s'impose sur les risques de bilan, la qualité du crédit et la sécurité post-quantique, sous le contrôle du superviseur.

1. État des Lieux de l'Environnement Macro-Financier et Résilience Sectorielle

L'exercice 2025 s'est inscrit dans un cadre macro-financier particulièrement chahuté. L'activité économique nationale a enregistré un ralentissement notable avec une croissance du PIB établie à 0,8 % (contre 1,5 % en 2024). Ce contexte a été marqué par une incertitude budgétaire persistante en France et un renforcement du protectionnisme à l'échelle mondiale. En particulier, les annonces de l'administration américaine concernant l'imposition de nouveaux droits de douane ont généré une forte volatilité sur les marchés financiers au cours du premier semestre 2025.

Malgré ces vents contraires, les six principaux groupes bancaires français confirment une résilience structurelle, soutenue par une diversification de leurs modèles d'affaires :

- Résultat net : 39,8 Md€, affichant une progression de +10,2 % sur un an.

- Produit Net Bancaire (PNB) : 167,5 Md€ (+5,6 %), porté par le redressement de la marge nette d'intérêt (MNI) à 67,9 Md€.

- Solidité des fonds propres : Le ratio CET1 s'établit à 15,6 %.

- Marge au-dessus des exigences : Stable à 4,8 %, garantissant une capacité d'absorption robuste face aux chocs exogènes.

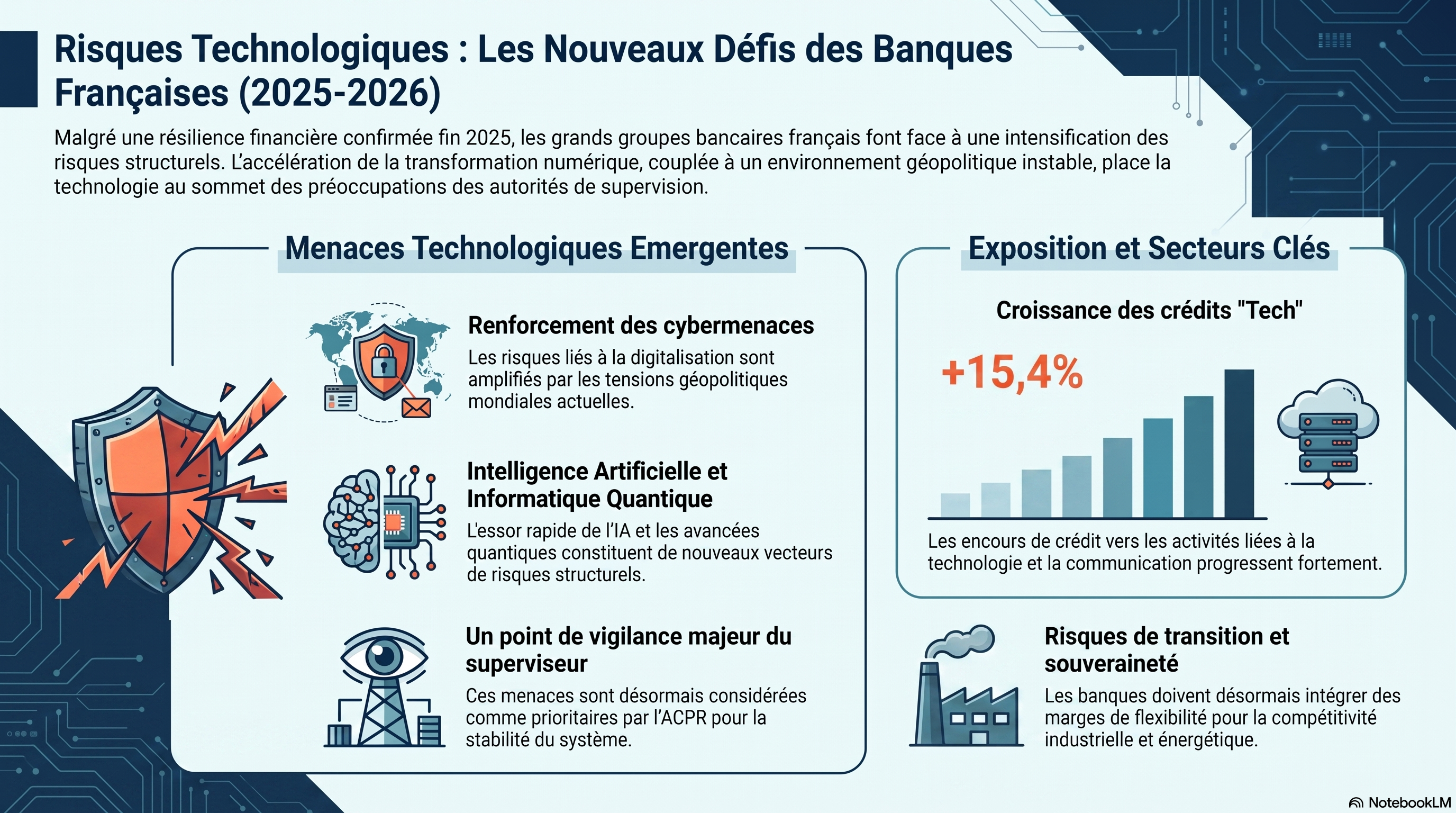

2. Les Risques Structurels : Digitalisation et Cybermenaces

La transformation numérique demeure un moteur de compétitivité, mais elle cristallise des risques structurels que le superviseur place sous haute surveillance. Les menaces cyber sont aujourd'hui exacerbées par une instabilité géopolitique chronique, notamment les tensions au Moyen-Orient, qui favorisent des attaques sophistiquées ciblant les infrastructures critiques.

Pour le superviseur, la digitalisation n'est plus seulement un défi opérationnel, mais un vecteur potentiel d'amplification des chocs de marché. La rapidité d'exécution des transactions et l'interdépendance des systèmes augmentent la probabilité d'une contagion systémique en cas d'incident technologique majeur. Une vigilance accrue est donc requise sur l'intégrité des données et la continuité des services essentiels.

3. L'Émergence de l'IA et de l'Informatique Quantique dans le Paysage des Risques

L'accélération des ruptures technologiques introduit des variables critiques dans l'équation des risques. L'intelligence artificielle (IA) et l'informatique quantique ne sont plus des perspectives lointaines, mais des facteurs immédiats de renforcement des risques de sécurité. L'informatique quantique, en particulier, représente une menace structurelle pour les standards cryptographiques actuels, remettant en cause la confidentialité et l'intégrité des communications bancaires à long terme.

Perspective du Superviseur sur l'Accélération Technologique

L'essor de l'intelligence artificielle et les avancées de l'informatique quantique modifient fondamentalement le profil de risque des établissements. Si ces technologies offrent des leviers d'efficacité, elles renforcent simultanément les menaces sur la cybersécurité. Le superviseur qualifie ces évolutions de "point de vigilance majeur", imposant une mise à jour constante des dispositifs de contrôle interne pour anticiper la rapidité de ces mutations.

4. Analyse des Moyens et Expositions Sectorielles liés à la Technologie

L'engagement financier des banques françaises dans leur transformation numérique et leur soutien au secteur technologique s'est intensifié en 2025. Le tableau suivant présente l'évolution de ces indicateurs clés :

Indicateurs Technologiques | Valeur 2024 | Valeur 2025 | Évolution |

Dépenses informatiques (Md€) | 10,74 | 11,3 | +5,2 % |

Crédits au secteur TIC (Md€) | 64,12 | 74,0 | +15,4 % |

Cette dynamique d'exposition, particulièrement forte sur les crédits aux entreprises technologiques, reflète le rôle central de ce secteur dans la croissance actuelle du bilan prudentiel (4 % du total des prêts aux SNF [sociétés non financières]).

5. Interconnexions et Risques de Propagation

L'analyse de la stabilité financière souligne le renforcement des liens entre le système bancaire et le secteur financier non bancaire (NBFI). Bien que l'exposition directe au crédit privé soit contenue (moins de 0,5 % du bilan), les interconnexions globales progressent de manière continue depuis 2022.

Le superviseur note l'adoption de « pratiques plus agressives » au sein du secteur NBFI, notamment en termes de levier financier, de prix et de relâchement des covenants (clauses restrictives), particulièrement dans le cycle actuel du crédit privé. Ces comportements, couplés à la vitesse de transmission induite par la digitalisation, font peser un risque d'amplification des chocs de liquidité. En réponse, les autorités françaises ont initié des stress tests spécifiques sur les interconnexions pour évaluer la résilience du système financier face à ces phénomènes de propagation rapide.

6. Perspectives de Vigilance pour l'Exercice 2026

Dans la perspective de l'exercice 2026, les priorités pour les gestionnaires de risques s'articulent autour de quatre axes :

- Maîtrise des risques de bilan : Vigilance accrue sur la liquidité et la gestion de la transformation dans un marché volatil.

- Adaptation des stratégies ALM : Nécessité d'ajuster la gestion actif-passif au nouvel environnement de taux pour stabiliser la marge nette d'intérêt.

- Surveillance de la qualité du crédit : Focus sur les segments PME et crédit à la consommation, sensibles à l'inflation et au ralentissement économique.

- Résilience opérationnelle et Gouvernance IA : Renforcement des protocoles de cybersécurité "post-quantique" et encadrement éthique et technique des usages de l'IA.

En conclusion, la solidité des ratios de liquidité à court terme (LCR) et de financement stable (NSFR), maintenus significativement au-dessus des minima réglementaires à fin 2025, constitue le socle de la résilience française. Cette base prudente permet aux groupes bancaires d'absorber les risques technologiques et conjoncturels prévus pour 2026.