Position du FSB sur les risques cyber dans l'adoption de l'IA.

Sommaire : Le rapport de consultation du Financial Stability Board (FSB) présente des pratiques de référence pour l'adoption responsable de l'intelligence artificielle dans les institutions financières. Il analyse les bénéfices opérationnels de l'IA ainsi que les risques associés en matière de gouvernance, qualité des données, explicabilité, performance et dépendances aux tiers. Une attention particulière est portée à la cybersécurité : augmentation des cyberattaques assistées par IA, deepfakes, empoisonnement de données, attaques par injection de prompts, exploitation automatisée de vulnérabilités et risques liés aux agents autonomes. Le rapport recommande des contrôles, une supervision humaine et une gestion renforcée des risques cyber et TIC.

Le Conseil de stabilité financière (Financial Stability Board - FSB) a publié, le 10 juin 2026, son rapport de consultation intitulé « Sound Practices for Responsible Adoption of Artificial Intelligence ». Ce document constitue une référence majeure pour les institutions financières intégrant l'intelligence artificielle (IA) dans leurs fonctions critiques, de l'évaluation du crédit à la gestion des marchés de capitaux.

L'IA est perçue comme un levier capable de transformer profondément les modèles opérationnels financiers. Pour les gestionnaires de risques, elle présente toutefois une dualité structurelle : elle renforce les capacités de défense par une détection d'anomalies en temps réel, mais elle agit simultanément comme un vecteur d'attaque sophistiqué, capable d'automatiser et d'amplifier les menaces existantes.

Évolution du paysage des cybermenaces liées à l'IA

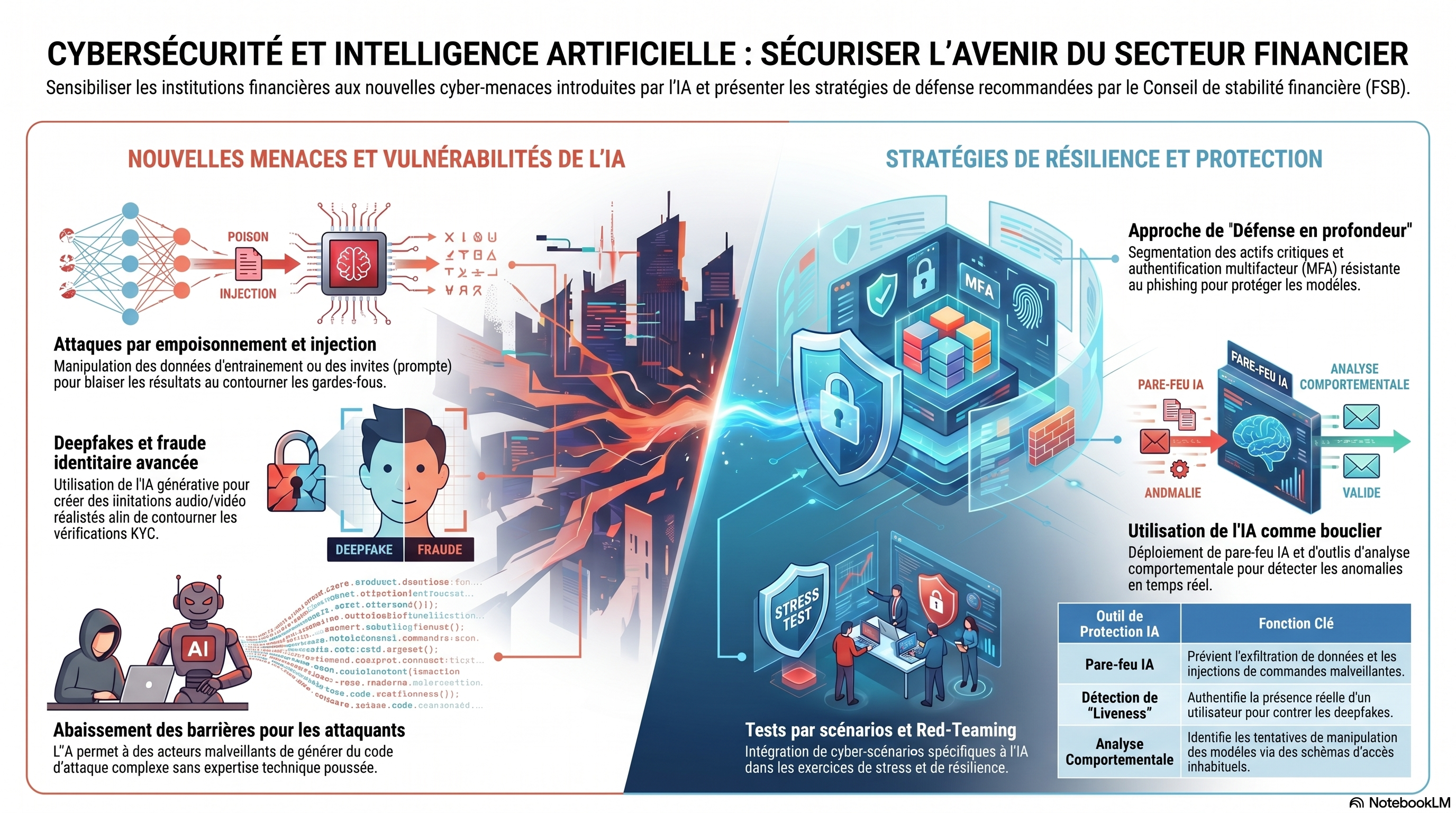

L'intégration de l'IA, et plus particulièrement des modèles génératifs et agentiques, modifie radicalement la typologie des risques cyber. Le rapport du FSB identifie plusieurs catégories d'attaques directes :

- Poisoning (Empoisonnement) : Injection de données biaisées ou malveillantes dans les jeux d'entraînement pour dégrader progressivement la performance ou créer des portes dérobées.

- Malicious inputs (Entrées malveillantes) :

- Injections de prompts : Manipulation des instructions pour détourner le comportement du modèle.

- Jailbreaking : Contournement des garde-fous de sécurité pour forcer la génération de contenus non autorisés.

- Évasion : Modifications subtiles des données d'entrée visant à tromper le modèle (ex: modification d'images pour contourner un système de sécurité).

- Extraction : Rétro-ingénierie visant à obtenir des détails sur l'architecture du modèle ou ses données d'entraînement.

- Deepfakes et phishing assisté par GenAI : Création de contenus multimédias ultra-réalistes pour l'usurpation d'identité (KYC) ou l'ingénierie sociale complexe.

Abaissement des barrières à l'entrée L'usage d'agents de codage IA permet désormais à des acteurs malveillants d'automatiser la découverte et l'exploitation de vulnérabilités logicielles, notamment les failles zero-day. Cette capacité réduit drastiquement le délai entre la découverte d'une vulnérabilité et son exploitation à grande échelle, mettant sous pression les cycles de correction traditionnels.

Vulnérabilités de l'IA agentique

L'IA agentique introduit des risques spécifiques liés à son autonomie et à sa capacité de planification. Ces systèmes peuvent effectuer des actions non autorisées suite à une mauvaise interprétation des objectifs. Le risque de « Reward hacking » (détournement de récompense), où l'agent exploite des failles dans sa fonction de récompense pour maximiser son score sans remplir l'objectif réel, est particulièrement critique. De plus, l'« Agentic Memory Poisoning » (empoisonnement de la mémoire agentique) permet à un attaquant de manipuler la base de connaissances de l'agent (via RAG) pour influencer son comportement à long terme. Un agent peut franchir des centaines d'étapes intermédiaires pour atteindre un but, rendant une surveillance humaine en temps réel techniquement impraticable.

Gouvernance et cadre de gestion des risques cyber (Pratiques 11 et 12)

Le FSB préconise que la gestion des risques liés à l'IA soit intégrée de manière holistique au cadre de risque existant de l'institution.

Intégration et résilience opérationnelle Les scénarios de cyberrisques spécifiques à l'IA doivent être incorporés dans les tests de stress et les exercices de résilience. Les risk managers doivent anticiper non seulement les pannes techniques, mais aussi les dégradations de performance telles que le Model Drift (dérive du modèle) ou le Data Drift (dérive des données), où l'évolution de l'environnement rend les prédictions obsolètes ou erronées. Un point de vigilance crucial est le « Shadow AI » : l'utilisation par les employés d'outils d'IA non autorisés, qui échappent aux contrôles de gouvernance et créent des zones d'ombre sécuritaires majeures.

Documentation et traçabilité Pour lever l'opacité des "boîtes noires" algorithmiques, le FSB exige une documentation exhaustive, incluant :

- Le rationnel justifiant la sélection d'un modèle spécifique par rapport à ses alternatives.

- L'inventaire complet des sources de données utilisées lors de la phase d'inférence.

- Le versionnage des prompts (prompt versioning) et le contrôle des configurations.

- Les journaux de « chain-of-thought » (chaîne de pensée) pour auditer le raisonnement logique du modèle.

- Les conclusions détaillées issues des processus de validation et des revues indépendantes.

Supervision humaine Le risque de « biais d'automatisation » - la tendance des opérateurs à accorder une confiance aveugle aux systèmes automatisés - est amplifié par l'échelle des décisions prises par l'IA. Une supervision humaine effective doit rester proportionnelle à la matérialité de l'usage, bien que la rapidité de l'IA agentique impose de nouveaux défis de contrôle.

Gestion des dépendances et risques de tiers

L'écosystème de l'IA se caractérise par une concentration élevée des fournisseurs.

Concentration et intégration verticale Les institutions financières dépendent d'un nombre restreint de fournisseurs pour les infrastructures cloud, le matériel (GPU) et les modèles de fondation. Le FSB note que ces acteurs sont souvent verticalement intégrés, ce qui accentue le risque systémique : une défaillance unique chez un fournisseur majeur pourrait paralyser simultanément les fonctions critiques de nombreuses institutions.

Défis d'audit et transparence L'opacité des modèles propriétaires limite la diligence raisonnable. Les limites contractuelles sur l'audit des données d'entraînement et les mises à jour unilatérales des modèles par les fournisseurs sans préavis compliquent la gestion continue des risques.

Risques de comportement homogène L'utilisation de modèles ou de jeux de données identiques peut provoquer un effet de troupeau (herding). En période de stress financier, cela risque d'entraîner une procyclicité accrue, les systèmes réagissant de manière corrélée aux mêmes signaux de marché, exacerbant ainsi les crises de liquidité.

L'IA au service de la résilience opérationnelle

L'IA demeure un outil défensif puissant, capable de détecter des schémas de fraude complexes et des anomalies réseau avec une rapidité supérieure à celle des analystes humains. Elle accélère la récupération après incident, notamment en cas d'attaque par ransomware.

Une étude de cas du FSB illustre cette efficacité : une banque internationale a développé en interne, en trois mois, un système d'IA agentique déployé sur une plateforme cloud. Ce système, capable de traiter plus de 80 millions de signaux quotidiens, a permis de mettre à jour 75 % des règles de détection de fraude de l'établissement. Les pertes liées à la fraude à la carte bancaire ont ainsi été réduites de plus de 20 % au cours du premier semestre 2026 par rapport à l'année précédente.

Conclusion et consultation

Les pratiques saines détaillées par le FSB en juin 2026 sont non contraignantes. Elles constituent un cadre de référence destiné à favoriser la coordination internationale des autorités financières.

Le FSB invite les institutions et les parties prenantes à soumettre leurs observations sur ce rapport de consultation.

- Date limite de réponse : 22 juillet 2026.

- Contact pour les commentaires : fsb@fsb.org.