Orientations de l'EIOPA sur le Reporting et la Transparence.

Source : EIOPA—FINAL REPORT on revised Guidelines on reporting and publicdisclosure.

Sommaire : Les Orientations de l'EIOPA sur le reporting et la transparence (cadre Solvabilité II) encadrent la transmission des données financières des assureurs aux autorités de contrôle et la publication d'informations au public. Elles définissent la structure des rapports prudentiels réguliers (RSR) et des états quantitatifs (QRT) transmis aux superviseurs, tout en imposant la publication d'un rapport public sur la solvabilité et la situation financière (SFCR) pour les marchés et les assurés. Elles exigent une approche par transparence (look-through) pour identifier les risques sous-jacents des fonds d'investissement et appliquent un principe de proportionnalité pour adapter la fréquence et la charge administrative selon la taille et le profil de risque de l'entité.

1. Contexte et Objectifs de la Révision Séquentielle

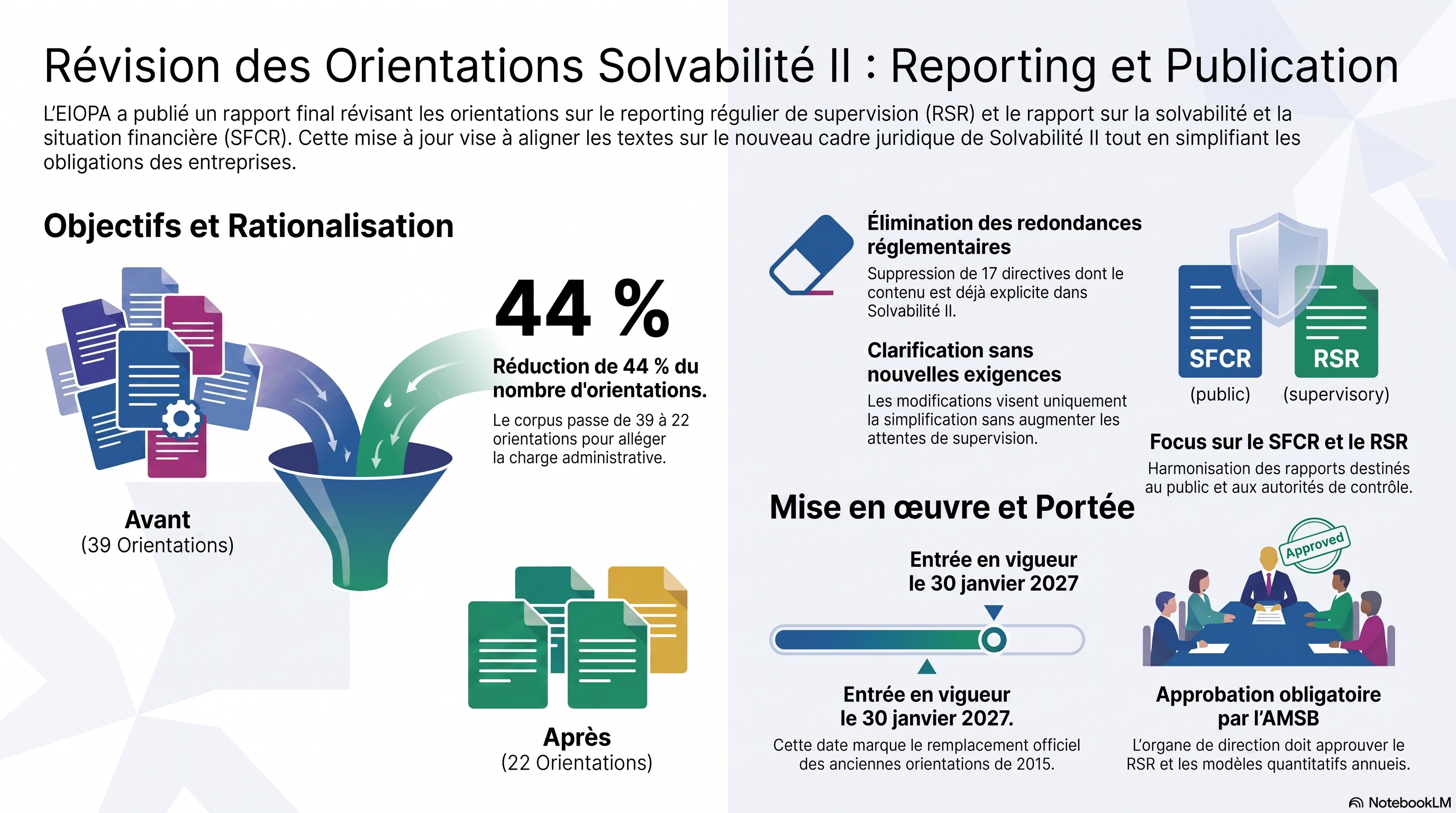

Le rapport final de l'EIOPA (EIOPA-BoS-26/280), adopté le 23 juin 2026, constitue une étape charnière du cadre prudentiel Solvabilité II. Cette mise à jour s'inscrit dans une approche séquentielle de révision du corpus documentaire, rendue nécessaire par l'évolution de la Directive 2009/138/CE. Face à la multiplication des strates réglementaires, l'EIOPA a entamé ce processus de rationalisation pour garantir que les orientations demeurent alignées sur le cadre juridique révisé tout en allégeant leur structure.

Les deux objectifs centraux identifiés par l'Autorité sont la mise à jour des références juridiques et une simplification radicale du corpus. L'application pratique observée depuis 2015 a permis de démontrer que certaines orientations n'apportaient qu'une valeur ajoutée limitée. Désormais, l'EIOPA s'engage à limiter ses lignes directrices à ce qui est « strictement nécessaire » pour assurer une supervision saine et cohérente au sein de l'Union.

2. Évolution Quantitative et Rationale des Suppressions

La révision se caractérise par une réduction structurelle massive des exigences :

- Réduction quantitative : Le nombre d'orientations passe de 39 à 22, soit une diminution de 44 %.

- Justification technique :L'EIOPA a procédé à ces suppressions pour deux motifs :

- Redondance : Les exigences sont déjà explicitement traitées par la Directive ou le Règlement Délégué (UE) 2015/35.

- Incohérence : Certaines dispositions n'étaient plus compatibles avec le nouveau cadre juridique.

Il est primordial de souligner que ces suppressions sont effectuées sans intention de réduire les attentes de supervision. L'obligation légale demeure ancrée dans les textes de niveau supérieur ; seule la répétition dans les orientations est supprimée pour gagner en clarté.

Les orientations supprimées sont les suivantes :

- Pilier SFCR : Orientations 3, 6, 8, 9, 11, 12, 31 et 32.

- Pilier RSR : Orientations 18, 19, 21, 30, 33, 34, 36, 38 et 39.

3. Modifications Relatives au Rapport sur la Solvabilité et la Situation Financière (SFCR)

La révision précise les attentes relatives aux sections clés du SFCR, avec un focus accru sur la transparence des modèles et des évaluations.

Activités et performances Les assureurs doivent détailler leurs entreprises liées significatives (forme juridique, pays, détention). Concernant les contrats de location, une description générale est requise, distinguant impérativement les contrats financiers des contrats opérationnels.

Système de gouvernance Pour les utilisateurs de modèles internes (complets ou partiels), l'EIOPA insiste sur la gouvernance opérationnelle. Le rapport doit expliciter l'interaction entre les comités et l'organe d'administration, de gestion ou de contrôle (AMSB) pour satisfaire aux exigences de l'Article 116 de la Directive. La description du processus de validation, garantissant l'adéquation continue du modèle, devient un point d'attention majeur.

Évaluation à des fins de solvabilité : des précisions techniques sont apportées sur :

- Actifs incorporels : L'entreprise doit désormais apporter la preuve de l'existence d'un marché actif pour justifier leur évaluation.

- Actifs financiers : Précision des critères d'évaluation de l'activité des marchés et description des modèles utilisés en cas d'inactivité.

- Fiscalité différée : Détail de l'origine, des montants et des dates d'expiration des actifs et passifs d'impôts différés.

Gestion du capital Le SFCR doit documenter les méthodologies d'agrégation et les effets de diversification propres aux modèles internes. Pour les véhicules de titrisation (SPV) autorisés via l'Article 211, une explication sur l'évaluation continue du principe de « fully funded » (financement intégral) est désormais requise.

4. Modifications Relatives au Rapport Régulier au Superviseur (RSR)

Les exigences du RSR sont structurées pour affiner l'analyse prudentielle de la performance et des risques.

Section | Exigences spécifiques et précisions techniques |

Business | Inclusion du nombre d'employés en équivalents temps plein (ETP). |

Provisions techniques | Justification de la proportionnalité : L'entreprise ne doit plus seulement expliquer sa méthode, mais démontrer qu'elle est strictement adaptée à la nature, à l'échelle et à la complexité de ses risques. S'y ajoutent les frontières de contrats et les détails sur l'ESG (Economic Scenario Generator). |

Réduction des risques | Fusion de l'orientation 17 dans la 20. Couvre l'impact sur la performance de souscription et l'efficacité du transfert de risque par rapport à l'allègement du SCR. Note opérationnelle : une explication est requise si l'entreprise utilise le modèle de souscription "Other" dans le template S.30.03. |

Distributions | Obligation de détailler les montants distribués aux actionnaires. |

5. Spécificités des Groupes et Processus de Reporting

Pour les groupes, l'EIOPA renforce la surveillance du périmètre de consolidation. Les entreprises doivent expliquer les différences matérielles entre le périmètre comptable et le périmètre prudentiel, conformément à l'Article 335 du Règlement Délégué. Les exigences sur les fonds propres incluent désormais le « tiering » local pour les pays tiers équivalents et la neutralisation rigoureuse des transactions intragroupe.

Concernant les processus :

- Gestion des références : L'usage de renvois dans le RSR vers d'autres documents (tels que l'ORSA) est encouragé pour alléger la charge de reporting et éviter les doublons, à condition que le document source soit déjà public ou déclaré au superviseur. Les références à des documents internes non soumis sont interdites.

- Validation AMSB : L'approbation formelle par l'AMSB est obligatoire avant soumission pour le RSR et les templates quantitatifs annuels. Cette responsabilité peut être déléguée pour les états trimestriels.

6. Position des Parties Prenantes et Assessment de l'EIOPA

La consultation publique (7 parties prenantes, 137 commentaires) a révélé une divergence de perception :

- Opinion des parties prenantes : Bien que l'effort de simplification soit salué, les acteurs craignent que la suppression des orientations n'allège pas la charge opérationnelle réelle, les attentes de supervision restant ancrées dans le droit de niveau supérieur.

- Réponse de l'EIOPA : L'autorité maintient qu'une clarté accrue réduit la charge de conformité à long terme. Elle argue que les nouveaux garde-fous, tels que l'audit obligatoire du SFCR (Articles 51a et 256c de la Directive), permettent de supprimer ces orientations sans compromettre la fiabilité de l'information.

7. Calendrier de Mise en Œuvre et Conformité

- Date d'application : Fixée au 30 janvier 2027.

- Processus de conformité : Les autorités nationales disposent de deux mois après la traduction pour confirmer leur conformité. Une nuance administrative cruciale est introduite : en l'absence de réponse dans ce délai, l'autorité nationale sera automatiquement considérée comme non conforme et signalée comme telle par l'EIOPA.

- Publication : Les orientations conservées feront l'objet d'une renumérotation séquentielle lors de leur mise en ligne finale sur le site de l'Autorité.