Intégration des risques naturels dans les modèles de risques bancaires et assurantiels.

Source : DNB Working Paper No. 857 (Avril 2026), From nature shocks to financial stability, par Sebastien Gallet, Julja Prodani et Kitty Rang.

Résumé :

Cette étude de recherche de la Banque centrale des Pays-Bas propose un cadre d'analyse top-down pour évaluer l'impact des chocs environnementaux sur la stabilité financière. Les auteurs s'appuient sur le modèle de Merton pour traduire la dégradation de la nature, particulièrement le manque d'eau, en une hausse de la probabilité de défaut des entreprises. L'étude lie ainsi les composantes biophysiques, macroéconomiques et financières en quantifiant la vulnérabilité des actifs selon leur secteur et leur géographie. Les résultats démontrent qu'une perte de production de 10 % dans l'UE entraînerait une érosion significative des ratios de fonds propres des banques et de la solvabilité des assureurs. Enfin, le rapport explore l'extension de cette méthode aux risques croisés du climat et de la biodiversité pour une gestion prudencielle plus globale.

1. Introduction et contexte prudentiel

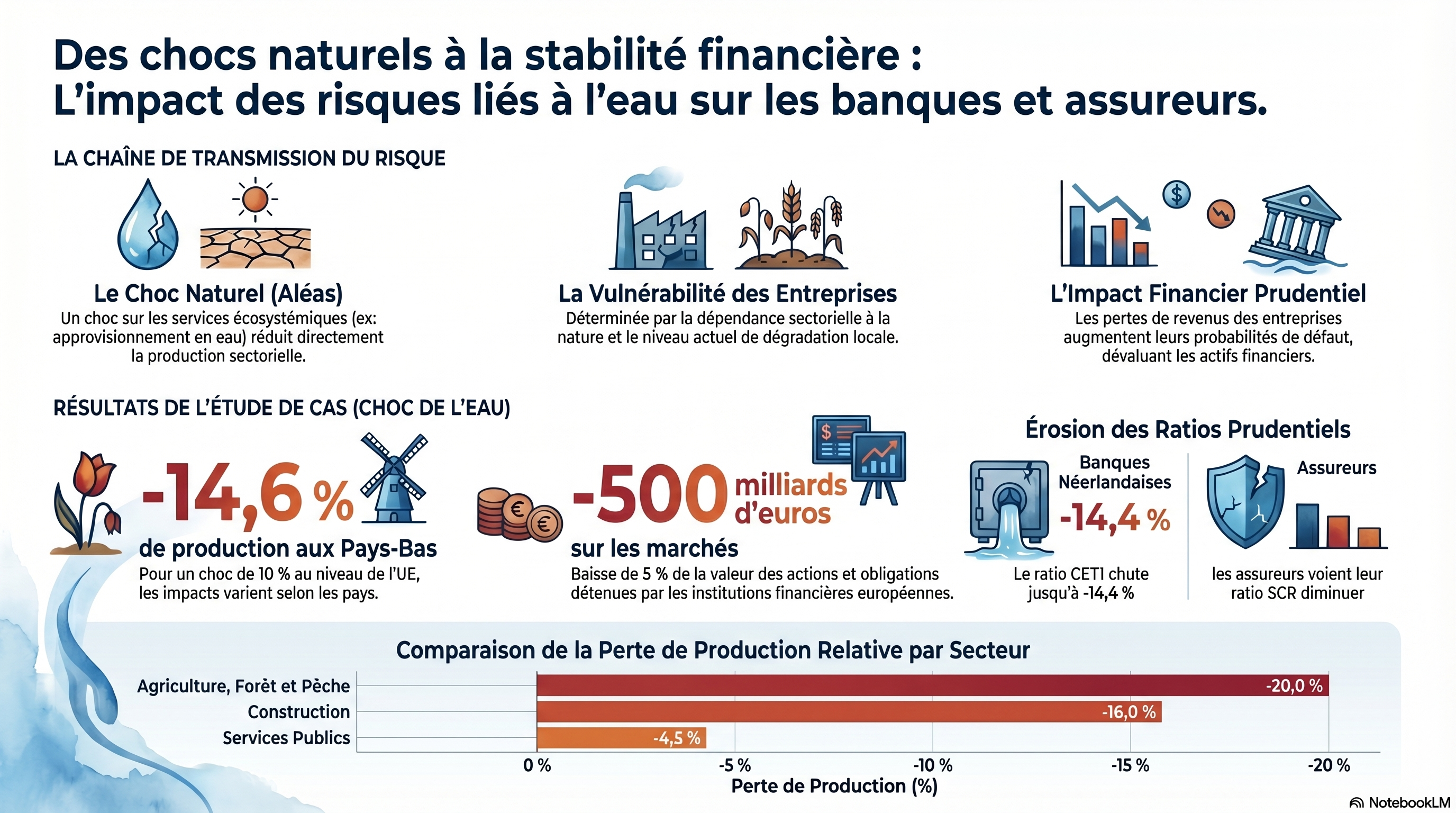

La reconnaissance des risques liés à la nature comme déterminants systémiques pour la stabilité financière s'est imposée dans l'agenda des autorités de supervision (NGFS, BCE, DNB). Initialement cantonnée à des analyses qualitatives, la communauté des banques centrales converge désormais vers une quantification rigoureuse des canaux de transmission. Le document de travail No. 857 de la DNB propose un cadre de stress-test « top-down » reliant les chocs biophysiques à l'économie réelle et au secteur financier. L'étude utilise les risques liés à l'eau comme proxy représentatif, permettant de modéliser l'impact d'une dégradation des services écosystémiques sur la solvabilité des institutions financières.

2. Cadre conceptuel : De l'exposition au risque

L'approche proposée marque une rupture avec les évaluations « basées sur l'exposition » (type ENCORE), souvent limitées à des scores de dépendance statiques. Elle adopte une méthodologie « basée sur le risque », où le risque est défini comme une fonction de l'aléa (hazard), de l'exposition et de la vulnérabilité. Le cadre s'articule autour de trois blocs de transmission :

- Bloc Nature : Identification et calibration des chocs biophysiques. Pour pallier la multidimensionnalité de la nature, une Analyse en Composantes Principales (PCA) avec partitionnement en 3-moyennes (3-means clustering) a permis d'identifier l'approvisionnement en eau comme un cluster stable et représentatif des services écosystémiques liés à l'eau.

- Bloc Économie : Traduction du choc en variations de production brute pour les entreprises non financières (NFC). La vulnérabilité est ici le moteur de la perte microéconomique.

- Bloc Secteur Financier : Propagation des chocs de valeur des actifs via des métriques de risque de crédit (PD, LGD) et de risque de marché (réévaluation des titres).

3. Méthodologie : La mesure de la vulnérabilité

La vulnérabilité est modélisée comme le produit de la dépendance sectorielle et du degré de dégradation de la nature (indicateur ND-GAIN). L'innovation technique réside dans l'agrégation des expositions directes et indirectes :

- Dépendance et ratios d'amont : Le modèle utilise les tableaux entrées-sorties multirégionaux EXIOBASE pour capturer les dépendances tout au long de la chaîne de valeur. On définit un ratio de production en amont (Upstream Production Ratio) (U_p) qui pondère la vulnérabilité directe et indirecte en fonction de la part de la production exposée aux intrants mondiaux.

- Logic de calcul : La vulnérabilité totale de la production (Vulnprod) est appliquée à la production brute pour calibrer l'intensité de l'aléa (α) de manière cohérente avec les scénarios macroéconomiques de référence.

4. Calibration du choc et modèle de Merton modifié

Le cadre calibre l'aléa (α) sur la base d'un scénario de référence imposant une perte de production agrégée de 10 % au niveau de l'UE.

La transmission financière repose sur une modification du modèle structurel de Merton (1974). La perte de production est traitée comme une réduction persistante des flux de revenus, assimilable à un dividende futur négatif. La valorisation de cette perte s'effectue via une approche par actualisation des flux de trésorerie (DCF) :

- Variation de la valeur des actifs (ΔA) : La perte de production est actualisée au coût des fonds propres (CoE), paramètre jugé plus stable que le RoE à long terme.

- Hypothèse de structure de capital : La dette (D) est supposée constante sur l'horizon d'un an pour isoler l'érosion des fonds propres (ΔE ≈ ΔA)

- Distance au Défaut (DTD) : La réduction de la valeur des actifs diminue la marge de sécurité logarithmique de l'entreprise.

- Probabilité de Défaut (PD) : La variation de la DTD (ΔDTD) est traduite en une augmentation de la probabilité de défaut (ΔPD), servant de base aux calculs de pertes attendues (EL) et de capital réglementaire.

5. Analyse des impacts sur le secteur financier

Le tableau suivant synthétise les impacts pour les institutions néerlandaises sous un scénario de choc de 10 % de la production de l'UE.

Métrique de risque | Banques (Risque de crédit) | Assureurs (Risque de marché) | ||

Canaux de transmission / Périmètre des actifs | Prêts NFC, Gouvernements, IF (AnaCredit + SHS-S) | Portefeuilles Titres (Dettes/Actions via SHS-S) | ||

Niveau Post-Choc (Médian) | ~12 % CET1 (contre 19 % en base) | ~165 % SCR (contre 185 % en base) | ||

Magnitude de la variation (Plage) | Déplétion : -5,4 % à -14,4 % (incluant l'effet RWA) | Réduction du ratio SCR : -0,6 % à -50,4 % |

Pour les banques, l'impact est double : une réduction du numérateur (fonds propres) via les pertes attendues (EL) et une augmentation du dénominateur via le gonflement des actifs pondérés par les risques (RWA), les PD dégradées augmentant les pondérations IRB. Pour les assureurs, l'impact provient exclusivement de la dépréciation des actifs de marché (actions et spreads de crédit).

6. Extension : Risques conjoints Climat-Nature

Le cadre intègre des scénarios multidimensionnels via un facteur d'amplification croisée (\delta). Ce paramètre modélise les non-linéarités et les boucles de rétroaction entre le stress climatique et la dégradation écosystémique. L'aléa global est défini comme : αtotal = (1+δ) x ∑ αι. Dans un cas d'usage combiné associant stress hydrique (perte de 3 %) et choc climatique thermique (perte de 5 %), une perte agrégée de 10 % implique un facteur d'amplification δ=25%, reflétant la synergie négative entre ces deux dimensions physiques.

7. Résultats par secteurs et géographies (Focus UE)

L'étude souligne une hétérogénéité marquée de la vulnérabilité au sein de l'Union européenne :

- Sensibilité géographique : Les Pays-Bas affichent une perte de production relative de 14,6 %, nettement supérieure à la moyenne de l'UE (10 %) et à la Finlande (6,3 %). Cet écart s'explique par un score ND-GAIN plus élevé sur l'indicateur eau et une forte exposition des secteurs amont.

- Secteurs les plus vulnérables (Échelle UE) :

- Agriculture, Sylviculture et Pêche (impact maximal sur la production brute).

- Construction.

- Services Professionnels et Administratifs (incluant les effets de chaîne d'approvisionnement).

8. Conclusion et limites du modèle

Ce cadre de stress-test constitue une avancée majeure pour la supervision macro-prudentielle en offrant une chaîne de modélisation cohérente entre chocs biophysiques et ratios de capital. Toutefois, le modèle présente des limites inhérentes à sa structure « top-down » : il ignore les rétroactions macro-financières de second tour, telles que les chocs d'offre inflationnistes et le resserrement monétaire consécutif, qui pourraient aggraver le coût du risque. En outre, la précision des résultats demeure conditionnée par l'accès à des données granulaires sur les chaînes de valeur au niveau des entités juridiques individuelles.