Insurance Europe répond à la consultation de l'EIOPA sur le traitement prudentiel des mesures d'adaptation dans Solvabilité II.

Analyse de la position d'Insurance Europe suite à la consultation de l'EIOPA

Sommaire: Cet article analyse la réponse d'Insurance Europe à une consultation de l'EIOPA concernant l'intégration des mesures d'adaptation au changement climatique dans le calcul du capital de solvabilité requis (SCR). L'organisation préconise d'ajuster les exigences de capital pour mieux refléter les efforts de prévention des risques naturels, tout en mettant en garde contre une complexité opérationnelle excessive. Elle favorise l'amélioration du processus de réévaluation régulier des risques de catastrophes naturelles plutôt que l'ajout de nouveaux paramètres rigides. Le rapport souligne également l'importance de la transparence des données et de la prise en compte des spécificités régionales, comme les normes parasismiques en Grèce. Enfin, il insiste sur la nécessité de maintenir un équilibre entre la sensibilité au risque et la praticité du cadre réglementaire Solvency II.

1. Introduction et contexte réglementaire

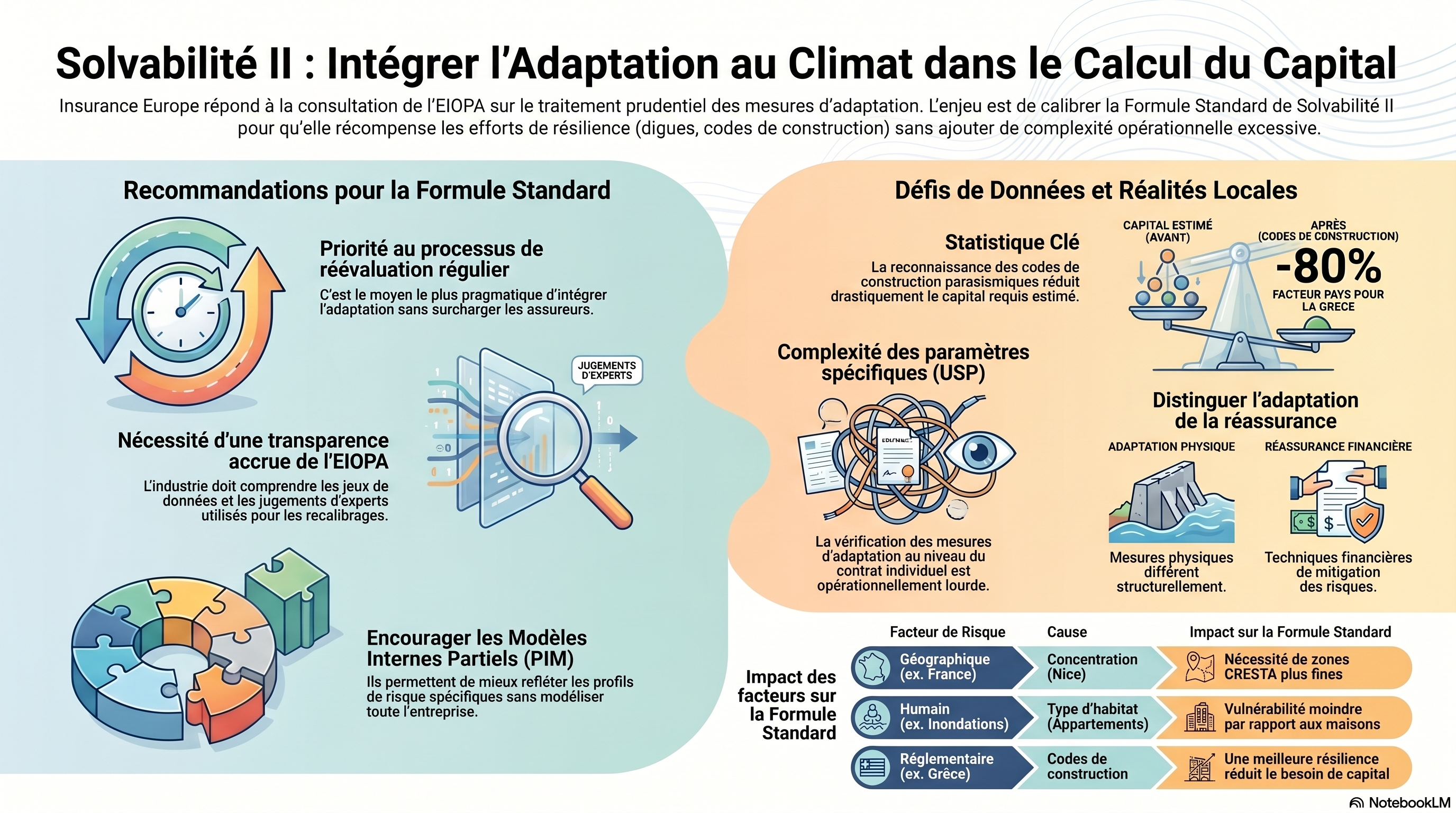

Insurance Europe a soumis ses observations à la consultation de l'EIOPA portant sur le traitement prudentiel des mesures d'adaptation au changement climatique. L'enjeu est stratégique : il s'agit d'intégrer les efforts de résilience et de prévention (macro et micro-adaptation) dans le calcul du Capital de Solvabilité Requis (SCR) afin que les exigences de fonds propres reflètent fidèlement la réalité technique des risques. Cet article analyse la réponse d'Insurance Europe à une consultation de l'EIOPA concernant l'intégration des mesures d'adaptation au changement climatique dans le calcul du SCR. Si l'initiative est louable, elle ne doit pas sacrifier l'opérabilité de la Formule Standard sur l'autel d'une complexité méthodologique excessive.

2. Intégration dans la Formule Standard : Défis et principes directeurs

L'adaptation des exigences de capital se heurte à des obstacles structurels que la Commission et l'EIOPA doivent impérativement intégrer :

- Limites intrinsèques de la Formule Standard (SF) : Par définition simplificatrice, la SF peine à capturer la granularité des mesures locales sans devenir une charge administrative ingérable.

- Contraintes de données : La qualité et la disponibilité des données d'exposition restent hétérogènes, limitant la précision des modélisations.

- Impératif de proportionnalité : Toute nouvelle exigence de reporting doit être calibrée pour éviter d'évincer les acteurs de taille moyenne.

- Sur-capitalisation : Insurance Europe avertit que la SF actuelle surestime certains risques de catastrophes naturelles (CatNat), faute de mécanismes de flexibilité adéquats.

3. L'option préférentielle : La réévaluation périodique du SCR CatNat

L'approche favorisée par Insurance Europe repose sur l'optimisation du processus existant de réévaluation régulière des paramètres CatNat de la Formule Standard.

Avantages stratégiques :

- Capture systémique : Cette méthode permet d'intégrer les mesures d'adaptation via la mise à jour des modèles de catastrophe (vendeurs tiers) et des données d'exposition à l'échelle du système.

- Optimisation opérationnelle : Elle limite la charge de mise en œuvre en utilisant un cadre réglementaire déjà maîtrisé, évitant la complexité des Paramètres Spécifiques (USP) ou des Modèles Internes.

Points critiques et correctifs requis :

- Transparence du processus : Il est impératif d'accroître la visibilité sur les travaux du groupe d'experts NatCat de l'EIOPA, notamment sur les jeux de données et le jugement d'expert appliqué.

- Décalage opérationnel (Lag) : Le cycle actuel de révision (3 à 5 ans) est jugé trop long. Surtout, les mises à jour des modèles par les fournisseurs tiers n'interviennent qu'à intervalles pluriannuels, créant un décalage structurel entre la mise en œuvre physique des mesures d'adaptation et leur reconnaissance réglementaire.

- Granularité technique : La segmentation par zones CRESTA est souvent trop grossière. L'utilisation de systèmes nationaux affinés, tel que le ZÜRS Geo en Allemagne, doit être encouragée.

- Focus Risques Motorisés : Certains paramètres, comme le facteur inondation pour les risques automobiles, nécessitent une révision spécifique pour refléter leurs caractéristiques d'exposition propres.

4. Analyse critique de la corrélation entre exposition et SCR

Une erreur d'analyse majeure consisterait à attribuer l'écart entre l'exposition et le SCR uniquement à l'absence de mesures d'adaptation. Insurance Europe démontre que d'autres facteurs structurels influencent ce ratio :

- Facteurs géographiques naturels : En France, le risque sismique est quasi exclusivement concentré sur la région de Nice, bien que l'exposition (sommes assurées) soit répartie nationalement.

- Vulnérabilité humaine : À Paris, un appartement en étage élevé présente la même exposition théorique qu'une maison de plain-pied, mais sa vulnérabilité réelle aux inondations est quasi nulle.

- Le cas grec : une preuve chiffrée de sur-capitalisation : La SF actuelle ignore l'année de construction, pénalisant les bâtiments récents respectant des codes parasismiques stricts. Insurance Europe souligne une donnée capitale : la reconnaissance du renforcement sismique et des codes de construction de haut niveau en Grèce a entraîné une baisse de 80 % du facteur pays modélisé. Sans cette prise en compte, le marché grec subit une sur-capitalisation sévère.

- Urgence réglementaire : Le gouvernement grec prévoit de rendre l'assurance habitation obligatoire pour les entreprises réalisant un chiffre d'affaires supérieur à 0,5 M€. Sans correction du SCR, cette hausse mécanique des sommes assurées provoquera une explosion injustifiée des besoins de capital et des coûts de réassurance.

- Solution proposée : L'utilisation du Passeport numérique du bâtiment (Ηλεκτρονική Ταυτότητα Κτιρίου) en Grèce permettrait de fournir des données vérifiées sans friction administrative pour l'assureur.

5. Évaluation technique des options alternatives

Option | Position | Justification stratégique |

Paramètres Spécifiques (USP) | Oui (sous conditions) | Nécessite que les exigences de dérivation soient explicitement définies dans le Règlement Délégué. Pourrait inclure les franchises ou les schémas d'assurance obligatoire (modèle allemand). |

Atténuation des risques (Risk Mitigation) | Non | Structurellement inadapté car conçu pour la réassurance. Trop complexe à isoler dans les QRT et risque de distorsions de marché. |

Nouveaux paramètres dédiés | Non | Complexité méthodologique sans gain de précision global, hormis le cas spécifique du séisme en Grèce. |

Modèles Internes (IM/PIM) | Oui (en principe) | Utile pour refléter la macro-adaptation (ex: cartes d'inondation mises à jour), mais ne doit pas devenir une obligation pour les utilisateurs de la Formule Standard. |

6. Vigilance sur la qualité des données et les modèles de vulnérabilité

Insurance Europe exprime une vive inquiétude quant aux bases de données utilisées par l'EIOPA (document EIOPA-BoS-26/005). Des incohérences majeures sont relevées :

- Exemples de macro-adaptation ignorés : En Pologne, des investissements massifs (réservoirs de rétention, bassins secs, naturalisation des rivières, modernisation des digues) ne sont pas correctement capturés par les modèles actuels.

- Fiabilité des stocks : Une part excessive de bâtiments est classée comme « dépendances » ou « sans code de construction », ce qui contredit la réalité des parcs immobiliers nationaux.

- Incertitude technique : L'absence de précision sur les codes de construction utilisés par l'EIOPA fait craindre des facteurs de vulnérabilité surévalués, gonflant artificiellement le SCR.

7. Conclusion et perspectives stratégiques

La position d'Insurance Europe est claire : il faut privilégier le pragmatisme opérationnel. La solution la plus prometteuse réside dans la publication de deux jeux de paramètres par zone CRESTA (l'un pour la macro-adaptation, l'autre intégrant la micro-adaptation).

Cependant, une vigilance stratégique s'impose : l'argument de l'EIOPA suggérant que la reconnaissance de l'adaptation pourrait accroître le « gap de protection » par une sélection accrue des risques est dangereux. Ce raisonnement sape les fondements mêmes de l'incitation à l'adaptation. Enfin, Insurance Europe recommande l'intégration des rétentions et des limites annuelles agrégées dans le calcul du SCR, leviers de réduction de capital aujourd'hui indûment ignorés par la Formule Standard.