Insurance Europe face au règlement SFDR,

Analyse des positions de l'industrie européenne de l'assurance relatives au SFDR

Sommaire : Cet article analyse la position officielle d'Insurance Europe concernant la révision du règlement sur la publication d'informations relatives à la finance durable (SFDR). L'organisation préconise une simplification des règles afin d'améliorer la transparence pour les consommateurs tout en garantissant une stabilité juridique pour les assureurs. Les recommandations soulignent l'importance d'intégrer les obligations souveraines et de mieux adapter le cadre réglementaire aux produits d'assurance à options multiples. Le secteur appelle également à soutenir le financement de la transition écologique en évitant des exclusions trop rigides qui pourraient nuire à l'investissement durable. Enfin, les assureurs insistent sur la nécessité d'un calendrier de mise en œuvre cohérent pour assurer une transition fluide vers les nouvelles normes.

1. Introduction et contexte réglementaire

Cette analyse synthétise le positionnement stratégique de l'industrie européenne de l'assurance tel qu'exprimé dans le document « Review of the Sustainable Finance Disclosure Regulation (SFDR) Insurance Europe Key Messages » (mai 2026). La révision du règlement SFDR représente un jalon critique pour l'écosystème financier. Pour les risk managers et les responsables de la conformité, l'enjeu dépasse la simple transparence : il s'agit de s'assurer que le cadre de divulgation évolue vers un outil opérationnel pragmatique, capable de refléter la réalité des investissements à long terme tout en préservant la stabilité juridique du secteur.

2. Les impératifs stratégiques de la révision

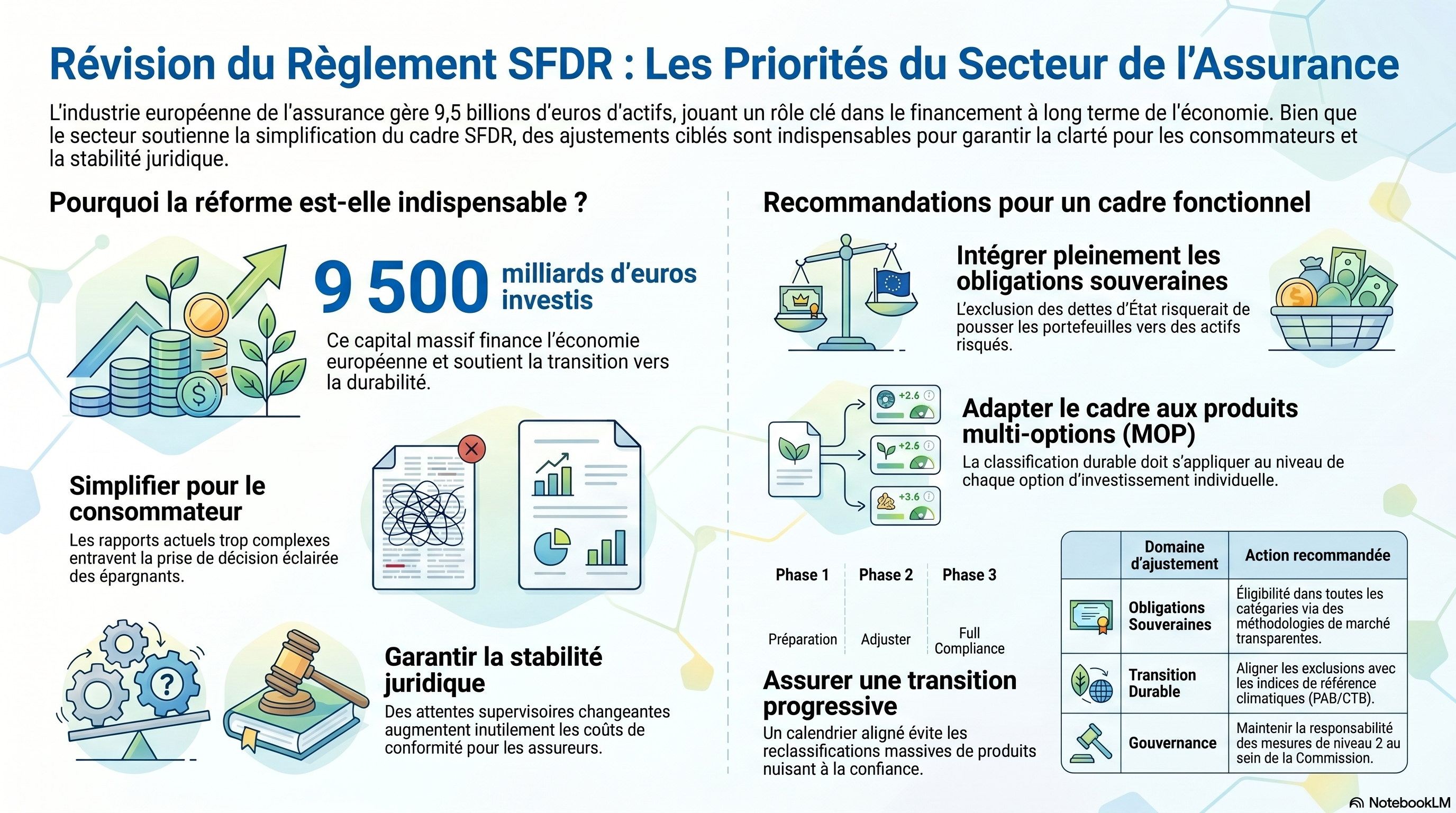

Insurance Europe identifie trois piliers fondamentaux où les défaillances actuelles nécessitent une intervention corrective immédiate :

- Communication avec les consommateurs : La complexité et la longueur des divulgations actuelles nuisent à leur utilité. L'objectif de la révision doit être une simplification radicale permettant aux assurés de prendre des décisions d'investissement éclairées sans être submergés par une surcharge informationnelle.

- Reconnaissance du rôle d'investisseur des assureurs : Avec 9,5 trillions d'euros investis dans l'économie, les assureurs sont des leviers de stabilité. Le cadre doit impérativement reconnaître les caractéristiques de durabilité des portefeuilles obligataires (corporatifs et souverains) pour soutenir le financement pérenne de la transition.

- Stabilité et prévisibilité juridique : L'accumulation de Q&A et l'instabilité des attentes supervisoires ont créé une incertitude prudentielle et une inflation des coûts de conformité. Un cadre stabilisé est indispensable pour réduire la charge administrative et assurer une mise en œuvre prévisible à l'échelle de l'UE.

3. Éléments salués dans la proposition de la Commission

L'industrie salue plusieurs avancées techniques visant à rationaliser le cadre réglementaire :

- L'introduction d'un cadre de divulgation simplifié, limité à deux pages.

- La clarification des catégories de produits pour une meilleure lisibilité par les investisseurs.

- La suppression des exigences de divulgation au niveau de l'entité, évitant les doublons avec la CSRD (cadre de référence pour le reporting de durabilité des entreprises).

- La suppression de l'obligation de développer des Normes techniques de réglementation (RTS) spécifiques pour le principe de « Ne pas causer de préjudice important » [Do No Significant Harm (DNSH)].

- Le maintien de la responsabilité de la Commission européenne sur l'adoption des mesures de Niveau 2 (RTS).

4. Refontes ciblées : Dette souveraine et Produits Multi-Options (MOPs)

Des ajustements techniques profonds sont requis pour aligner le SFDR avec les spécificités du bilan des assureurs.

Traitement des obligations souveraines

L'exclusion des souverains est identifiée comme un risque systémique pour la stabilité des bilans et la protection des consommateurs, car elle pourrait inciter à des allocations d'actifs plus risquées.

- Le levier de transparence : La mesure et le reporting de la durabilité des souverains sont essentiels pour assurer la crédibilité des divulgations et garantir une visibilité sur le financement public des trajectoires de durabilité.

- Flexibilité méthodologique : Insurance Europe plaide pour l'éligibilité des expositions souveraines dans toutes les catégories. Dans les cas où aucune méthodologie n'est disponible, une mesure de « Flexibilité » doit permettre d'exclure les souverains du numérateur et du dénominateur, sous réserve d'une transparence totale sur leur quote-part dans le portefeuille.

Produits Multi-Options (MOPs)

Bien que la Commission intègre désormais les MOPs sous l'Article 9a, le cadre reste excessivement calqué sur le modèle « fonds de fonds ».

- Granularité des options : La classification doit impérativement s'opérer au niveau de l'option d'investissement sous-jacente. Cette approche est d'autant plus nécessaire que les allocations au sein d'un MOP évoluent au fil du temps, rendant une classification fixe au niveau du produit global inopérante.

- Simplification au niveau produit : Une catégorisation au niveau du produit global ne devrait être autorisée que lorsque 100 % des options sous-jacentes sont elles-mêmes catégorisées.

5. Exclusions et financement de la transition

L'approche binaire des exclusions constitue un point de friction majeur avec les objectifs de l'Article 7 concernant le financement de la transition.

- Risque de blocage sectoriel : Des politiques d'exclusion trop extensives (charbon, pétrole, gaz, utilities) risquent de retirer des secteurs clés du chemin de la transition, contredisant l'objectif même du règlement. Le SFDR doit soutenir, et non interdire, les trajectoires de transition crédibles.

- Faisabilité opérationnelle : Les exclusions doivent rester maniables. Les carences actuelles en données, notamment sur les émissions d'électricité, les mesures de CO₂ et la précision des plans de transition, limitent l'application pratique de critères trop rigides.

- Leviers recommandés : Insurance Europe préconise un alignement strict avec les indices de référence EU PAB et CTB, ainsi que la reconnaissance de l'engagement actionnarial (stewardship) comme critère de catégorisation.

6. Mise en œuvre et calendrier de transition

La gestion de la phase transitoire est un facteur critique pour la stabilité du marché :

- Alignement législatif : Il est impératif que les amendements de Niveau 1 ne s'appliquent qu'une fois les mesures de Niveau 2 (RTS) formellement adoptées. Cette séquence est vitale pour éviter tout vide réglementaire (regulatory gap).

- Prévention des risques de marché : Un délai d'adaptation adéquat est requis pour éviter des reclassifications coûteuses et prématurées.

- Protection de la confiance : Une dé-classification massive des produits existants en « non-catégorisés » nuirait gravement à la crédibilité du secteur et à la confiance des consommateurs dans la finance durable.

7. Conclusion technique

L'objectif de ces recommandations est d'ancrer le SFDR dans une réalité opérationnelle qui concilie transparence et financement de long terme. Pour les acteurs du secteur, la réussite de cette révision dépendra de la capacité du législateur à transformer un cadre complexe en un levier de stabilité juridique. Pour un examen détaillé des paramètres techniques, les risk managers sont invités à consulter la version intégrale des messages clés d'Insurance Europe.