ICAAP 2026 : Les attentes clés de la BCE

Source : European Central Bank. (2026, July). ECB guide to the internal capital adequacy assessment process (ICAAP).

Sommaire : L'ICAAP, selon le guide BCE de juillet 2026, est un outil stratégique assurant la résilience bancaire. Il combine deux perspectives complémentaires : normative (conformité réglementaire) et économique (préservation de la valeur), qui doivent s'alimenter mutuellement. La BCE exige une identification exhaustive des risques, des méthodes prudentes, des stress tests sévères, une validation indépendante et des données fiables. Les risques difficiles à quantifier doivent être couverts par des hypothèses conservatrices. Intégré à la gouvernance et aux décisions stratégiques, l'ICAAP permet de préserver la solvabilité, d'anticiper les chocs et de distinguer clairement les coussins internes des exigences prudentielles.

1. Introduction : Le rôle pivot de l'ICAAP dans la résilience bancaire

Le processus interne d'évaluation de l'adéquation du capital (ICAAP) n'est pas un simple exercice de conformité annuelle ; il constitue le pivot de la résilience prospective des institutions financières. Dans le cadre du Mécanisme de Surveillance Unique (SSM), l'ICAAP est défini comme un processus ancré dans des principes, axé sur une gouvernance solide, une stratégie de risque cohérente et un système de limites effectif.

L'objectif de cet article est de synthétiser les attentes rigoureuses de la BCE, telles qu'exprimées dans son Guide de juillet 2026, concernant la quantification des risques et l'articulation impérative entre les perspectives normative et économique. Il s'agit de transformer ces contraintes réglementaires en un véritable outil de pilotage stratégique.

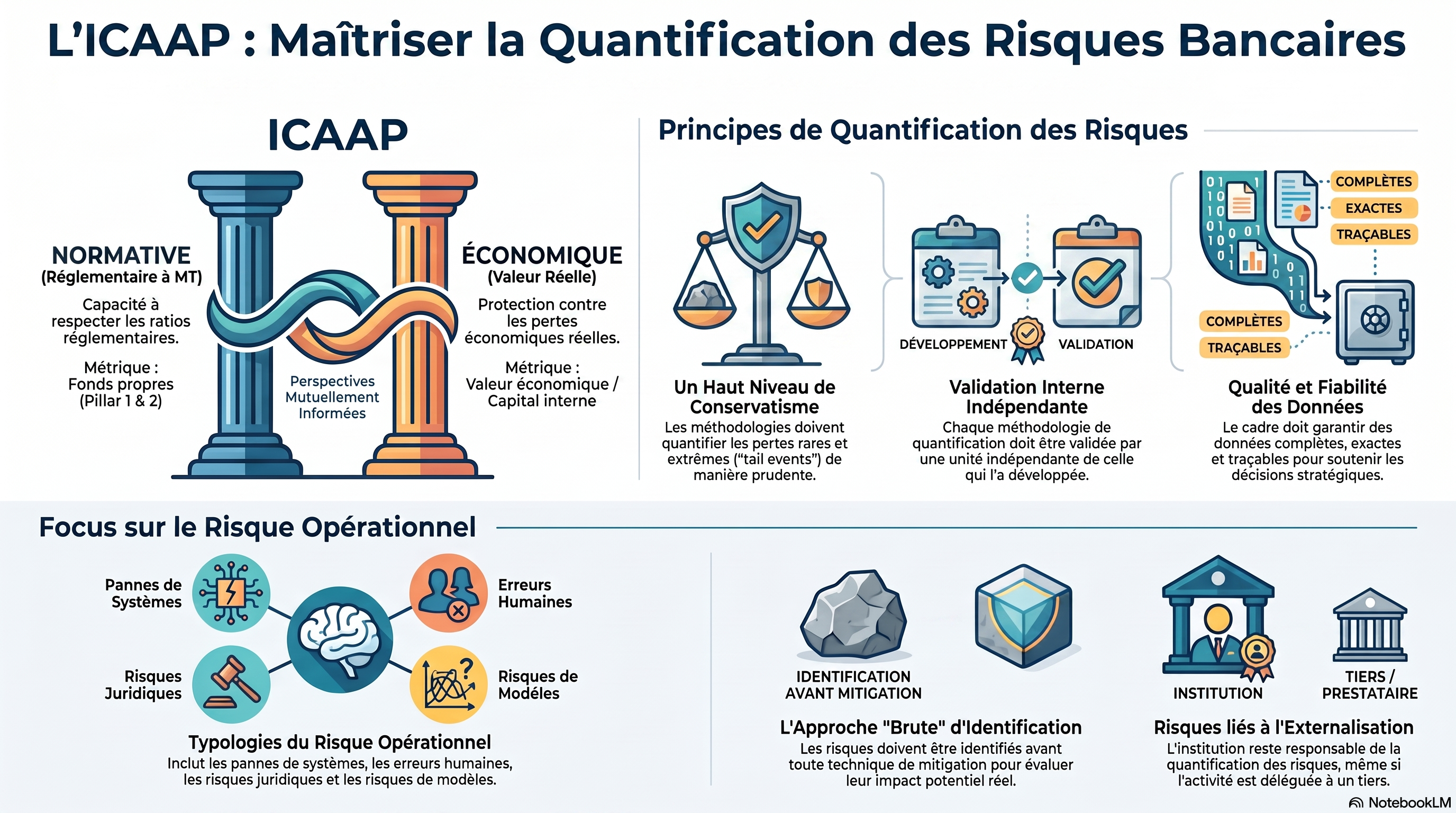

2. La double perspective de l'ICAAP : Fondations de la quantification

La solidité de l'ICAAP repose sur l'implémentation de deux perspectives internes complémentaires (Principe 3), qui doivent s'informer mutuellement pour offrir une vision exhaustive de la solvabilité.

Caractéristique | Perspective Normative | Perspective Économique |

Horizon temporel | Multi-annuel | Ponctuel (point-in-time) et moyen terme. |

Métriques principales | Ratios réglementaires, TSCR, OCR, P2G, TREA (Total Risk Exposure Amount). | Valeur économique, Valeur Actuelle Nette (VAN), Capital interne. |

Objectifs | Respect continu des contraintes externes (Piliers 1 et 2). | Protection contre les pertes économiques et préservation de la viabilité. |

Le concept d'information mutuelle (Mutual Information)

Loin d'être isolées, ces perspectives doivent interagir selon des canaux précis identifiés par la BCE. Une gestion experte doit impérativement capturer les trois exemples types suivants :

- Le Risque de Taux (IRRBB) : Un choc de taux impacte immédiatement la valeur économique (perspective économique), mais ne se matérialise que graduellement dans le P&L et les ratios de fonds propres (perspective normative).

- Les Pertes Latentes (Hidden Losses) : L'écart entre les valeurs comptables et les valeurs économiques doit être analysé pour anticiper le moment où ces pertes latentes pourraient frapper le bilan réglementaire.

- La Migration de Crédit : Une dégradation de la qualité de crédit (PD/LGD) identifiée économiquement doit être traduite en une augmentation future du TREA dans les projections normatives, même si aucune perte comptable n'est encore enregistrée.

3. Principes de quantification des risques : Rigueur et conservatisme

Le Principe 6 impose que les méthodologies soient adaptées à la complexité de l'institution, tout en respectant une exigence de prudence non négociable.

- • Le « Floor » (plancher) de conservatisme : Une attente critique du superviseur est que le niveau global de conservatisme de l'ICAAP soit au moins équivalent à celui des modèles internes du Pilier 1. Cette comparaison est un point de contrôle majeur lors du SREP.

- Robustesse des paramètres : Les niveaux de confiance et les hypothèses de corrélation doivent être stables et capables de capturer les événements de queue (« tail events »).

- Risques difficiles à quantifier : L'absence de données ou la difficulté de modélisation ne justifie jamais l'exclusion d'un risque matériel. En tant qu'experts, nous préconisons l'usage du jugement d'expert et d'hypothèses prudentes pour couvrir l'incertitude par un supplément de capital interne.

4. Identification des risques matériels et focus opérationnel

Conformément au Principe 4, le processus d'identification doit être exhaustif et suivre une approche brute (« gross approach »).

- Indépendance vis-à-vis du traitement comptable : Un risque doit être considéré comme matériel s'il influence la continuité de l'institution, quel que soit le traitement comptable appliqué (ex: les éléments du banking book non évalués à la juste valeur doivent tout de même faire l'objet d'une identification de risque économique).

- Taxonomie et Risque Opérationnel : La taxonomie doit inclure le risque juridique, le risque de modèle et les risques d'externalisation.

- Risque de "Step-in" : L'institution doit capturer les risques provenant de ses filiales non financières. Le risque juridique d'une filiale, par exemple, peut impacter le profil de risque opérationnel du groupe au-delà de sa simple valeur comptable ou de sa participation.

L'organe de direction porte la responsabilité finale de valider cette matérialité et de justifier explicitement tout non-provisionnement en capital pour un risque identifié.

5. Stress Testing et quantification en scénarios défavorables

Le programme de tests de résistance (Principe 7) doit évaluer la résilience sous des conditions « exceptionnelles mais plausibles ».

- Sévérité des scénarios : Les scénarios défavorables doivent cibler les vulnérabilités spécifiques et induire un impact matériel sur le ratio CET1.

- Reverse Stress Testing : Cet outil doit être utilisé pour identifier le point de rupture du modèle économique (ex: brèche du TSCR), servant ainsi de défi à la robustesse du cadre ICAAP.

- Interaction ICAAP/ILAAP : Il est crucial d'intégrer les boucles de rétroaction. Une dégradation projetée de la capitalisation (ICAAP) peut entraîner une hausse des coûts de financement ou une dégradation de notation impactant directement la liquidité (ILAAP).

6. Validation indépendante et qualité des données

La fiabilité des mesures dépend de la qualité de la gouvernance des modèles et des données (Principe 6).

- La « Ligne Rouge » du superviseur : L'indépendance de la validation est impérative. La fonction d'Audit Interne ne doit en aucun cas mener la validation indépendante, car elle intervient en troisième ligne de défense pour auditer le processus de validation lui-même.

- Solutions organisationnelles : Trois configurations sont acceptables : (1) deux unités distinctes rapportant à des dirigeants différents, (2) deux unités distinctes sous le même dirigeant, ou (3) un personnel distinct au sein de la même unité pour les entités de moindre taille.

- Qualité des données : Le cadre doit garantir l'exactitude, la complétude et la traçabilité. La BCE aligne désormais ses attentes sur les standards du TRIM (Targeted Review of Internal Models), qui constituent la référence méthodologique à suivre.

7. Conclusion : L'ICAAP comme outil de pilotage stratégique

L'ICAAP doit être intégré dans la prise de décision quotidienne, de la planification stratégique à la rémunération variable. Pour les praticiens, une distinction nette doit être opérée entre les indicateurs de capital :

- Management Buffers : Ils sont à la discrétion de l'institution, reflétant son propre appétit pour le risque et sa volonté de maintenir un « coussin » interne pour soutenir son modèle économique.

- Pillar 2 Guidance (P2G) : Il s'agit d'une attente de surveillance de la BCE. Si les fonds propres tombent sous le niveau du P2G, l'institution doit en informer le superviseur et préparer un plan de capital révisé.

En conclusion, l'adéquation du capital est une responsabilité continue de l'organe de direction. Un ICAAP robuste, intégrant pleinement les dimensions normatives et économiques, est l'assurance de maintenir la continuité de l'exploitation même face aux chocs les plus sévères.