Drees : La couverture des risques sociaux par les organismes d'assurance privés

Analyse 2024 : La couverture des risques sociaux par les organismes d'assurance privés

En 2024, l'intervention des organismes d'assurance privés au sein de la protection sociale française demeure structurelle. Cette analyse technique décrypte les flux de cotisations et la répartition des risques couverts par les assureurs, mutuelles et institutions de prévoyance, en s'appuyant sur les données consolidées de la Direction de la recherche, des études, de l'évaluation et des statistiques (Drees).

1. Synthèse macroéconomique des cotisations collectées

L'exercice 2024 souligne le rôle prépondérant des organismes d'assurance dans le financement de la protection sociale complémentaire. Les indicateurs de collecte se structurent autour de deux agrégats fondamentaux :

- 316,5 milliards d'euros : montant total des cotisations hors taxe (HT) collectées par l'ensemble des organismes d'assurance sur le marché français.

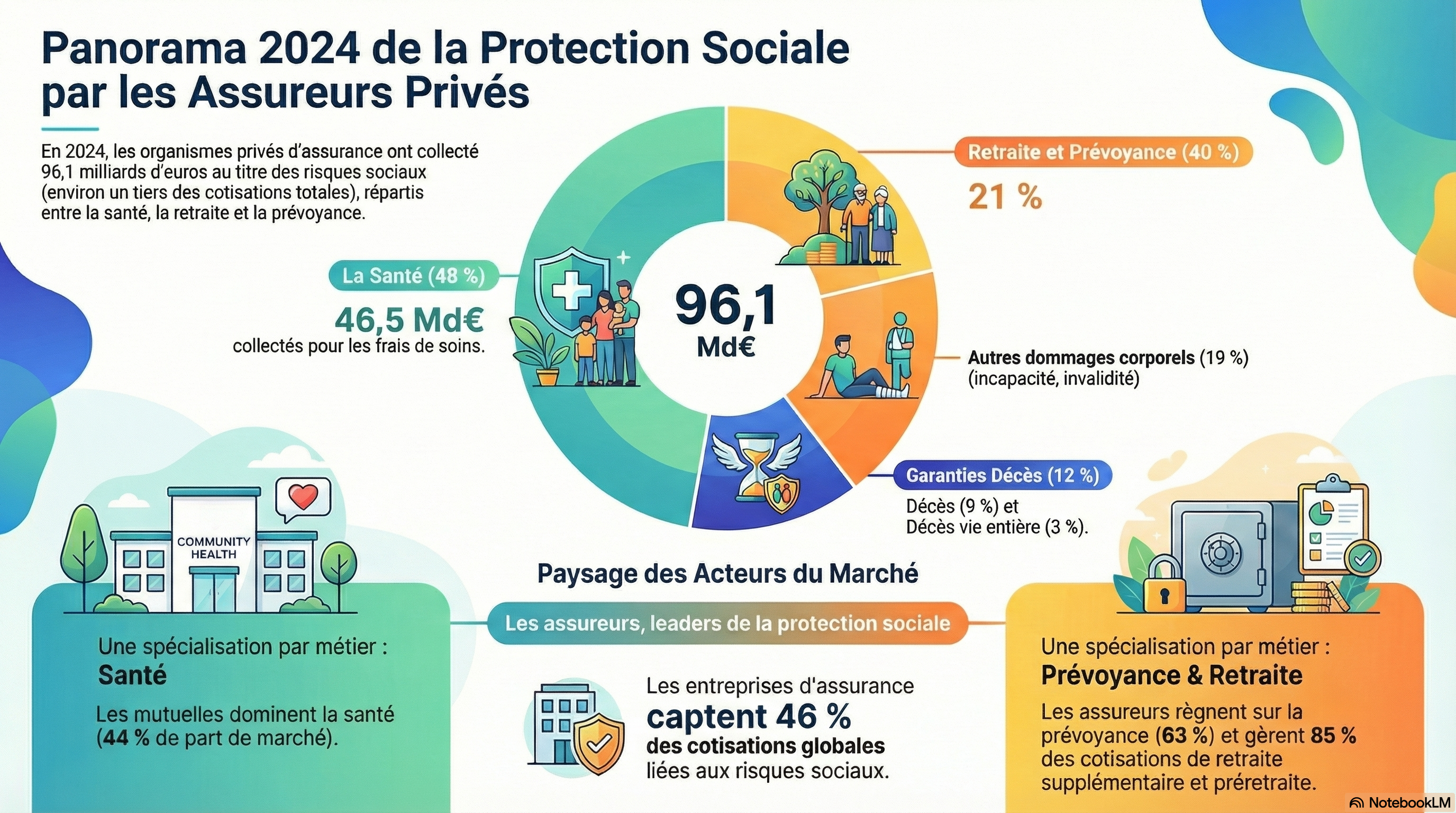

- 96,1 milliards d'euros : volume spécifiquement alloué à la couverture des risques sociaux, représentant environ un tiers de l'activité globale du secteur.

2. Segmentation technique de la couverture des risques sociaux

Le mix d'activité sur le champ des risques sociaux révèle une concentration majeure sur le risque longévité et la santé, tandis que la prévoyance lourde maintient une part significative du portefeuille global.

Type de Risque | Part en % des cotisations sociales |

Santé (Frais de soins) | 48 % |

Retraite, préretraite et IFC | 21 % |

Autres dommages corporels* | 19 % |

Décès (Temporaire) | 9 % |

Décès (Vie entière) | 3 % |

Perte d'emploi | 0 % |

Famille | 0 % |

* Dont invalidité (5 %) et dépendance (3 %). | |

Source : Drees d'après États prudentiels ACPR. |

Le segment Santé, moteur de la collecte avec 46,5 milliards d'euros, demeure le pivot du marché. Le compartiment « Autres dommages corporels », qui englobe l'incapacité, l'invalidité et la dépendance, représente une exposition de 17,8 milliards d'euros. Enfin, la gestion du risque de fin de carrière (retraite supplémentaire et Indemnités de Fin de Carrière - IFC) consolide sa position avec 21 % des cotisations sociales.

3. Paysage institutionnel et parts de marché par acteur

Le marché se caractérise par une dynamique concurrentielle forte entre les mutuelles, les institutions de prévoyance et les entreprises d'assurance. Ces dernières confirment leur positionnement stratégique dominant sur le champ global des risques sociaux avec 46 % des cotisations totales.

Santé Les mutuelles conservent leur leadership historique sur ce segment, captant 44 % de la collecte en 2024. Néanmoins, l'analyse tendancielle révèle une mutation profonde du paysage concurrentiel : la part de marché des entreprises d'assurance a progressé de 8 points entre 2011 et 2024, témoignant d'une offensive commerciale soutenue des acteurs régis par le Code des assurances.

Prévoyance Le segment de la prévoyance est marqué par une hégémonie des entreprises d'assurance, qui centralisent 63 % des cotisations du marché, s'appuyant sur leur capacité à porter des risques biométriques complexes.

Retraite Sur les périmètres de la retraite supplémentaire et des IFC, les entreprises d'assurance font office d'acteurs pivots. Elles détiennent la majorité du marché, bénéficiant des transformations réglementaires récentes ayant favorisé la convergence des produits d'épargne retraite.

4. Focus sur les garanties de prévoyance et décès

Une analyse granulaire des garanties liées aux aléas de la vie met en exergue des spécificités techniques par type de couverture :

- Invalidité et Dépendance : Au sein de l'agrégat « autres dommages corporels », les garanties invalidité (sous forme de rente ou capital, hors contrats emprunteurs) représentent 5 % de la collecte sociale globale. La couverture spécifique de la dépendance se stabilise à 3 %.

- Risque Décès : Les garanties temporaires décès (hors assurance emprunteur) ont généré une collecte de 11,4 milliards d'euros.

- Flux de prestations : En termes de sinistralité et d'exécution des engagements, les prestations versées par les organismes en 2024 au titre des garanties décès (temporaire et vie entière) se sont élevées à 8,3 milliards d'euros, illustrant l'importance des flux sortants dans la sécurisation financière des bénéficiaires.

5. Méthodologie et sources des données

La fiabilité des données présentées repose sur l'exploitation croisée de sources prudentielles et d'enquêtes statistiques de référence :

- Organismes sources : L'analyse s'appuie sur les États prudentiels de l'ACPR (arrêtés au 31 décembre), l'enquête Retraite supplémentaire de la Drees, et les données de France Assureurs relatives aux contrats emprunteurs.

- Périmètre technique : Le champ d'étude est limité aux affaires directes réalisées par les organismes contrôlés par l'ACPR. L'ensemble des montants est exprimé en cotisations Hors Taxe (HT).

- Profondeur historique : Les données sont exploitables en séries temporelles sur la période 2011-2024, permettant d'isoler les cycles de croissance et les évolutions structurelles de parts de marché.