Consultation EIOPA sur la réassurance proportionnelle.

Analyse du document de consultation de l'EIOPA

1. Introduction et contexte réglementaire

L'EIOPA a publié un document de consultation important pour le secteur : "Consultation Paper on the Annex to the Opinion on the use of risk mitigation techniques by insurance undertakings: Proportional reinsurance with features reducing commensurateness" (EIOPA-BoS-26/068).

Cette initiative s'inscrit dans le cadre de l'Article 29(2) du Règlement (UE) n° 1094/2010, qui mandate l'EIOPA pour assurer une convergence des pratiques de supervision au sein de l'Union. La base légale repose sur la Directive Solvabilité II (notamment les articles 134(1), 172(3) et 173) ainsi que sur le Règlement Délégué (UE) 2015/35 (articles 211, 213 et 214). L'objectif de l'autorité est de garantir une cohérence stricte entre la réduction du Capital de Solvabilité Requis (SCR) et le transfert de risque effectif, en évitant que des structures contractuelles complexes ne créent un arbitrage réglementaire au détriment de la solvabilité réelle.

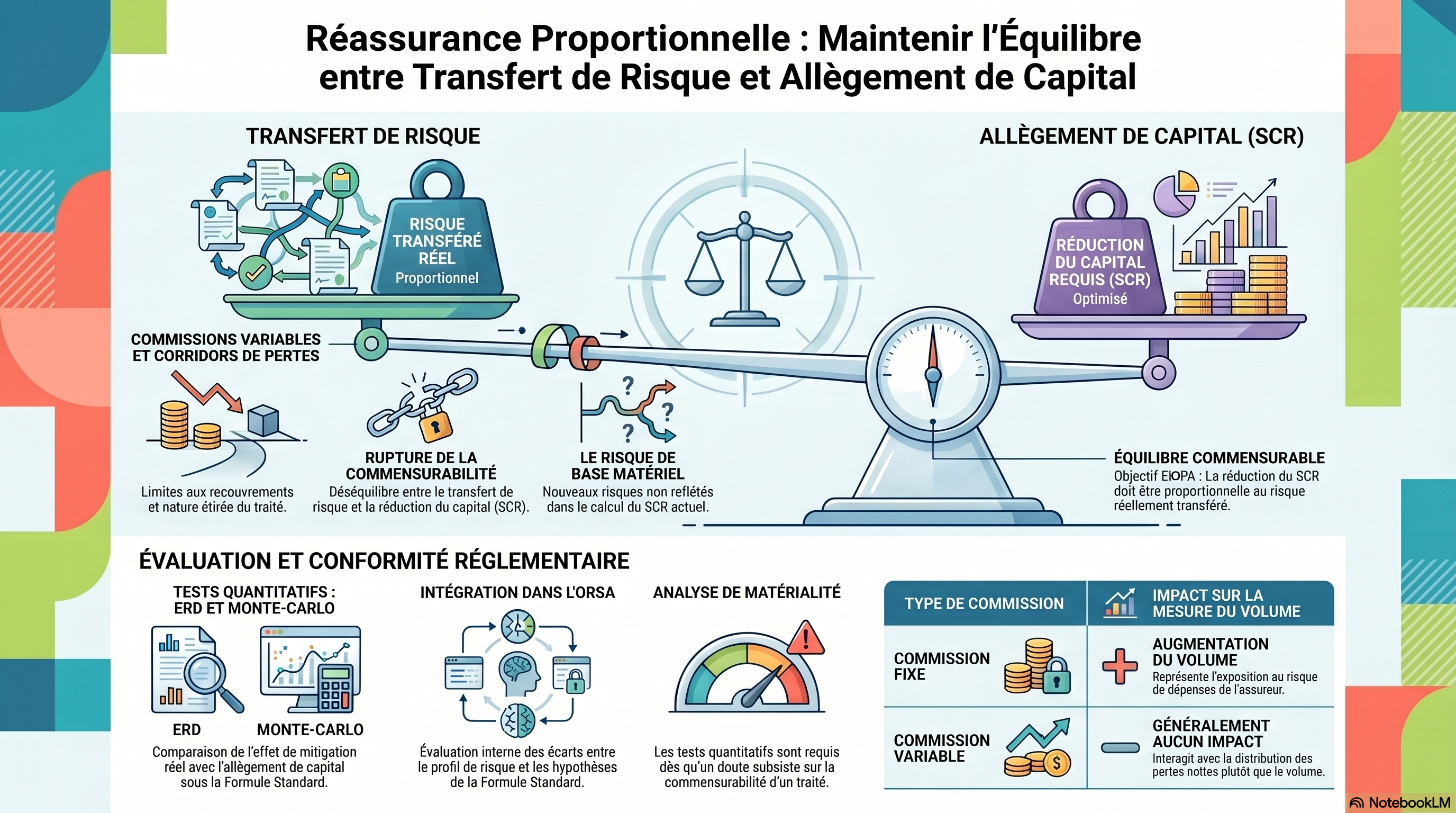

2. La problématique de la commensurabilité dans les traités proportionnels

Dans la Formule Standard de Solvabilité II, le calcul du risque de prime et de réserve (modules Non-Vie et Santé NSLT) repose sur une mesure de volume. Par construction, la formule suppose que l'atténuation du risque via un traité proportionnel (type quote-part) est linéaire : une cession de X% du volume doit correspondre à une réduction de X% de l'exposition aux pertes.

L'EIOPA s'inquiète toutefois de la multiplication de structures « hybrides » ou « étirées ». Ces accords intègrent des caractéristiques qui introduisent une non-linéarité entre la cession de prime et le transfert de risque réel en queue de distribution. Ces caractéristiques, susceptibles de générer un risque de base (basis risk) matériel, incluent notamment :

- Les commissions variables (ex: sliding-scale commissions ou profit commissions).

- Les corridors de perte (loss corridors).

- Les limites de perte (loss limits ou caps).

L'enjeu est ici la commensurabilité : l'équilibre entre le transfert de risque probabilisé et la libération de capital autorisée par la Formule Standard.

3. Analyse des caractéristiques techniques réduisant le transfert de risque

Le risk manager doit identifier les clauses où le transfert de risque « disparaît » précisément là où le SCR est calibré (dans la queue de distribution à 99,5 %).

- Limites de perte (Loss caps) : L'EIOPA cite l'exemple d'un traité en quote-part à 60% avec un plafond de sinistralité (loss cap) à 80%. Si la sinistralité attendue (Best Estimate) est de 70%, les provisions techniques peuvent sembler refléter un transfert proportionnel. Cependant, en cas de sinistre extrême dépassant 80%, le réassureur ne couvre plus sa part. Le risque de queue de distribution — celui que le SCR est censé couvrir — est donc conservé par la cédante alors que le volume net utilisé dans la formule standard a été réduit de 60 %. L'évaluation doit tenir compte de la distance entre le plafond et le ratio de perte attendu, ainsi que de la « largeur » et du « point de départ » des corridors de perte.

- Commissions variables et "Staircase" : Les mécanismes d'ajustement (ex: commissions de profit ou échelles mobiles) peuvent neutraliser le transfert de risque. La réduction de la commission payée par le réassureur vient compenser l'augmentation de sa charge de sinistres. L'EIOPA souligne que la commensurabilité dépend ici du niveau, de la plage et de la pente (steepness) de l'escalier de commissions.

4. Obligations d'évaluation pour les entreprises d'assurance

Le transfert de risque doit être effectif et ne pas générer de risque de base matériel pour être reconnu (Article 210 du Règlement Délégué).

- Fonction Actuarielle : Elle doit impérativement évaluer l'adéquation des traités matériels. Son rôle est de vérifier si les clauses spécifiques rompent le lien de commensurabilité. En présence d'un risque de base matériel non reflété dans le SCR, l'effet d'atténuation du traité ne doit pas être reconnu dans la Formule Standard.

- ORSA : Conformément à l'Article 45 de la Directive, les entreprises doivent inclure une évaluation des écarts entre leur profil de risque réel et les hypothèses simplificatrices de la Formule Standard, notamment l'impact des caractéristiques réduisant la commensurabilité.

- Principe de proportionnalité : Ces tests peuvent être omis si l'impact sur le SCR n'est pas significatif. Cette matérialité doit être jugée sur la base de critères objectifs, constants et appliqués de manière cohérente à travers les contrats et dans le temps.

5. Méthodologies de tests quantitatifs et qualitatifs

Pour objectiver le transfert de risque, l'EIOPA propose un cadre méthodologique rigoureux :

- Simulations de Monte-Carlo : L'autorité recommande d'utiliser comme référence les paramètres de la Formule Standard (loi log-normale et écarts-types par segment/LoB définis dans le Règlement Délégué) pour modéliser un traité « pur » et le comparer au traité réel.

- Expected Reinsurance Deficit (ERD) : Cet indicateur permet de mesurer le transfert de risque probabilisé.

Calcul de l'ERD ERD = P(loss) × [E(Severity | loss) / Prime de réassurance]

- P(loss) : Probabilité que le réassureur subisse une perte nette.

- E(Severity | loss) : Perte moyenne attendue pour le réassureur lorsqu'il est en perte.

- Note technique : La prime de réassurance au dénominateur doit impérativement être entendue nette des commissions de réassurance.

La règle du « 10-10 » et ses nuances : Bien que la règle du « 10-10 » (10 % de probabilité d'une perte de 10 %, soit un ERD de 1 %) soit une pratique de place, l'EIOPA avertit qu'un ERD inférieur à 1 % n'indique pas automatiquement un manque de commensurabilité (notamment pour les risques de catastrophes naturelles, très sensibles aux modèles de risques extrêmes). Inversement, un ERD de 5 % ne garantit pas la commensurabilité. L'analyse doit rester qualitative et casuistique.

6. Traitement des commissions dans la mesure du volume (Q&A 1898)

L'EIOPA apporte une clarification cruciale sur l'intégration des commissions dans la mesure du volume (V) pour le risque de prime :

- Commissions Fixes et "Expense Risk" : Si le traité ne transfère pas le risque de dépenses (frais d'acquisition, gestion), le réassureur reverse souvent une commission fixe. Cette commission représente l'exposition de la cédante au risque de dépenses. Elle doit donc être réintégrée pour augmenter la mesure du volume.

- Commissions Variables : Elles impactent généralement la distribution des pertes nettes plutôt que le volume. Toutefois, si une commission variable inclut un minimum garanti élevé, elle masque en réalité une commission fixe et nécessite un ajustement de la mesure du volume pour refléter le risque de dépenses conservé.

7. Modalités de la consultation

Les Risk Managers et Actuaires sont invités à répondre à cette consultation pour influencer les futures pratiques de supervision.

- Date limite : 17 juillet 2026, 23h59 CET.

- Format : Réponse exclusive via l'outil EU Survey : https://ec.europa.eu/eusurvey/runner/annex_proportional_reinsurance.

- Transparence : Les contributions seront publiques, sauf demande de confidentialité dûment justifiée.