Analyse du Rapport de l'EBA de Juin 2026

L'Intelligence Artificielle comme Vecteur de Risque Systémique

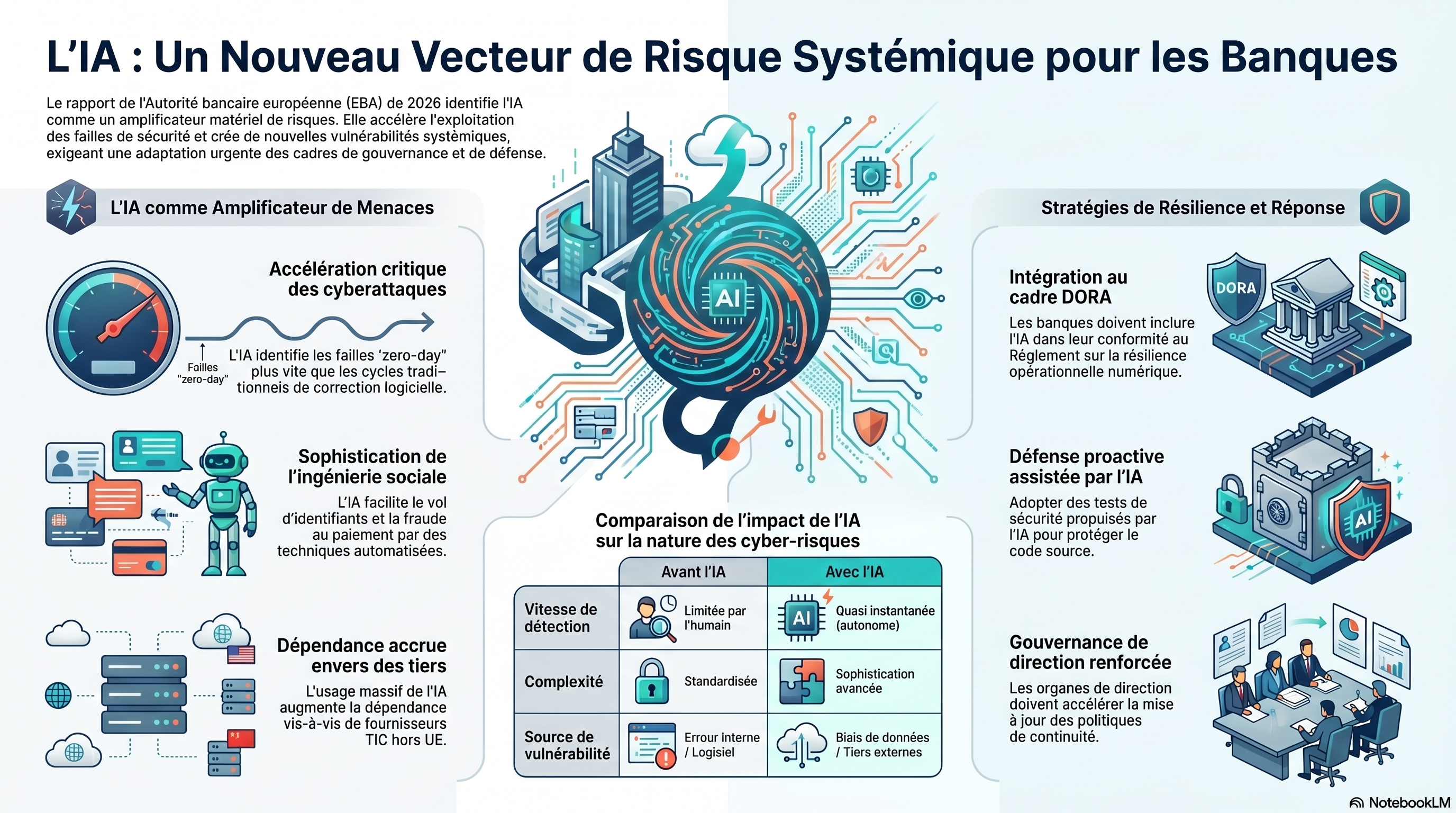

Sommaire : Le rapport de l'EBA (juin 2026) considère désormais l'IA comme un risque systémique pour le secteur bancaire. Les modèles avancés accélèrent la découverte et l'exploitation de vulnérabilités, réduisant fortement les délais de réaction face aux cyberattaques. L'IA amplifie aussi les risques de fraude, de biais algorithmiques, d'atteinte à l'intégrité des données et d'incertitude réglementaire. L'EBA souligne deux vulnérabilités majeures : l'écart technologique entre institutions et la dépendance croissante à quelques fournisseurs TIC externes. Elle recommande d'intégrer pleinement le risque IA dans la résilience opérationnelle (DORA), de renforcer la gouvernance, les tests de sécurité automatisés et les capacités de reprise rapide.

1. Introduction et Contexte Réglementaire

Le rapport de l'Autorité bancaire européenne (EBA) publié en juin 2026 documente une intensification critique du risque opérationnel au sein de l'écosystème financier. Ce phénomène est structurellement lié à l'accélération de la transformation numérique et à l'intégration massive de l'intelligence artificielle. L'analyse établit que l'IA a franchi un seuil de maturité où elle ne constitue plus seulement une innovation technologique, mais agit désormais comme un amplificateur de risques matériels, modifiant en profondeur le profil de vulnérabilité du secteur.

2. Accélération du Cycle d'Exploitation des Failles par la « Frontier AI »

L'émergence des modèles de pointe (« frontier AI »), particulièrement les grands modèles de langage (LLM), redéfinit les vecteurs d'attaque cybernétique. Ces systèmes facilitent la Recherche Automatisée de Vulnérabilités (AVR), permettant une analyse statique et dynamique des logiciels à une échelle industrielle pour identifier des failles logiques que les audits manuels pourraient omettre.

L'impact sur le cycle de gestion des vulnérabilités se manifeste par :

- Compression de la fenêtre d'exposition : L'IA permet d'identifier et de générer des exploits pour des vulnérabilités « zero-day » à une cadence qui rend les cycles traditionnels de déploiement de correctifs (patching) obsolètes. La génération d'exploits étant automatisée, le temps disponible pour la défense tend vers zéro [4].

- Recherche de vulnérabilités à grande échelle : Contrairement aux méthodes conventionnelles, les LLM peuvent traiter des volumes massifs de code source pour détecter des failles complexes de manière autonome, augmentant ainsi la sophistication et la fréquence des cyberattaques [4].

3. Extension du Périmètre des Risques Opérationnels

L'intégration de l'IA dans les processus bancaires élargit le spectre des risques de conformité et de conduite selon trois axes :

- Ingénierie sociale et fraude complexe : L'utilisation de l'IA générative permet une sophistication inédite des techniques de manipulation, facilitant l'usurpation d'identité et les fraudes au paiement via des contenus synthétiques hautement convaincants.

- Qualité, biais et intégrité des données : L'usage d'algorithmes décisionnels introduit des risques de biais discriminatoires et des problématiques d'intégrité des données, susceptibles de compromettre la fiabilité des modèles de notation ou de gestion des risques.

- Incertitude juridique et risques de conduite : Le décalage entre l'innovation technologique et le cadre réglementaire crée une insécurité juridique, exposant les institutions à des risques de sanctions ou de litiges liés à la gouvernance des systèmes d'IA.

4. Vérification des Dépendances et Risques Systémiques

Le rapport de l'EBA identifie des vulnérabilités structurelles qui pourraient compromettre la stabilité de l'ensemble du système financier.

La fracture technologique

Une asymétrie informationnelle et opérationnelle croissante s'installe entre les institutions. Les entités disposant de capacités d'investissement massives en R&D et en infrastructures de calcul peuvent maintenir une parité technologique défensive, tandis que les institutions aux ressources plus modestes risquent de devenir des points d'entrée vulnérables pour le système global, faute de pouvoir répondre à la célérité des menaces.

La dépendance stratégique aux tiers (TIC)

Le secteur bancaire présente une concentration accrue de ses services d'IA auprès de prestataires de services de technologies de l'information et de la communication (TIC) souvent localisés hors de l'UE/EEE. Cette dépendance limite les pouvoirs de surveillance directe et de supervision prévus par les cadres réglementaires européens, créant un risque de contagion systémique en cas de défaillance d'un fournisseur critique.

5. Réponses Stratégiques et Gouvernance

Face à ces enjeux, les organes de direction doivent impérativement adopter des mesures de mise en conformité et de protection proactives. Le rapport préconise les directives suivantes :

- Intégration transverse au Règlement DORA : Le risque IA doit être traité comme une composante intrinsèque des piliers de la résilience opérationnelle numérique, incluant la gestion des risques liés aux tiers, le reporting d'incidents et les tests de résilience.

- Sécurisation des actifs critiques : Renforcer la protection du code source et de la logique des modèles pour prévenir toute manipulation adversaire des poids ou de la structure des algorithmes.

- Tests de défense pilotés par l'IA : Déployer des protocoles de tests de sécurité automatisés pour simuler des attaques à haute vélocité et identifier les failles avant leur exploitation par des agents malveillants.

- Révision des politiques de continuité d'activité : Réduire drastiquement les objectifs de temps de récupération (Time to Recover - TTR). Les attaques pilotées par l'IA se propageant à la vitesse des machines, les fenêtres de récupération traditionnelles de 24 heures sont désormais jugées inadaptées.

6. Conclusion Synthétique

Le paysage des menaces bancaires subit une mutation radicale. L'IA, en tant que vecteur d'attaque automatisé, transforme la nature des agressions financières en les rendant plus rapides, plus complexes et structurellement difficiles à parer par des méthodes conventionnelles. La pérennité du secteur repose désormais sur une gouvernance agile, capable d'anticiper ces ruptures technologiques et d'ajuster en temps réel les dispositifs de résilience opérationnelle.