Analyse de l'EIOPA Insurance Risk Dashboard d'avril 2026

Synthèse des Risques Techniques et Opérationnels

Sommaire : Le Tableau de bord des risques d'assurance d'avril 2026 analyse la stabilité financière du secteur européen en s'appuyant sur les données prudentielles de Solvency II. Ce document évalue diverses catégories de vulnérabilités, allant des risques macroéconomiques aux enjeux émergents liés à la numérisation et au changement climatique. Les indicateurs révèlent que la plupart des menaces se maintiennent à un niveau moyen, bien que les risques de marché soient jugés élevés avec des perspectives d'augmentation. L'étude souligne également la solidité des ratios de solvabilité malgré un environnement géopolitique incertain et des pressions inflationnistes persistantes. Enfin, une attention particulière est portée aux risques numériques et environnementaux, dont l'importance stratégique croît pour la gestion des portefeuilles et des souscriptions.

État des Lieux et Évolution des Risques du Secteur

1. Introduction et Méthodologie du Dashboard

Cet article synthétise la structure et les indicateurs fondamentaux de l'Insurance Risk Dashboard, un outil de supervision prudentielle publié par l'EIOPA. L'objectif de ce dashboard est d'identifier, de mesurer et de suivre les vulnérabilités systémiques pesant sur le secteur de l'assurance au sein de l'Espace économique européen (EEE).

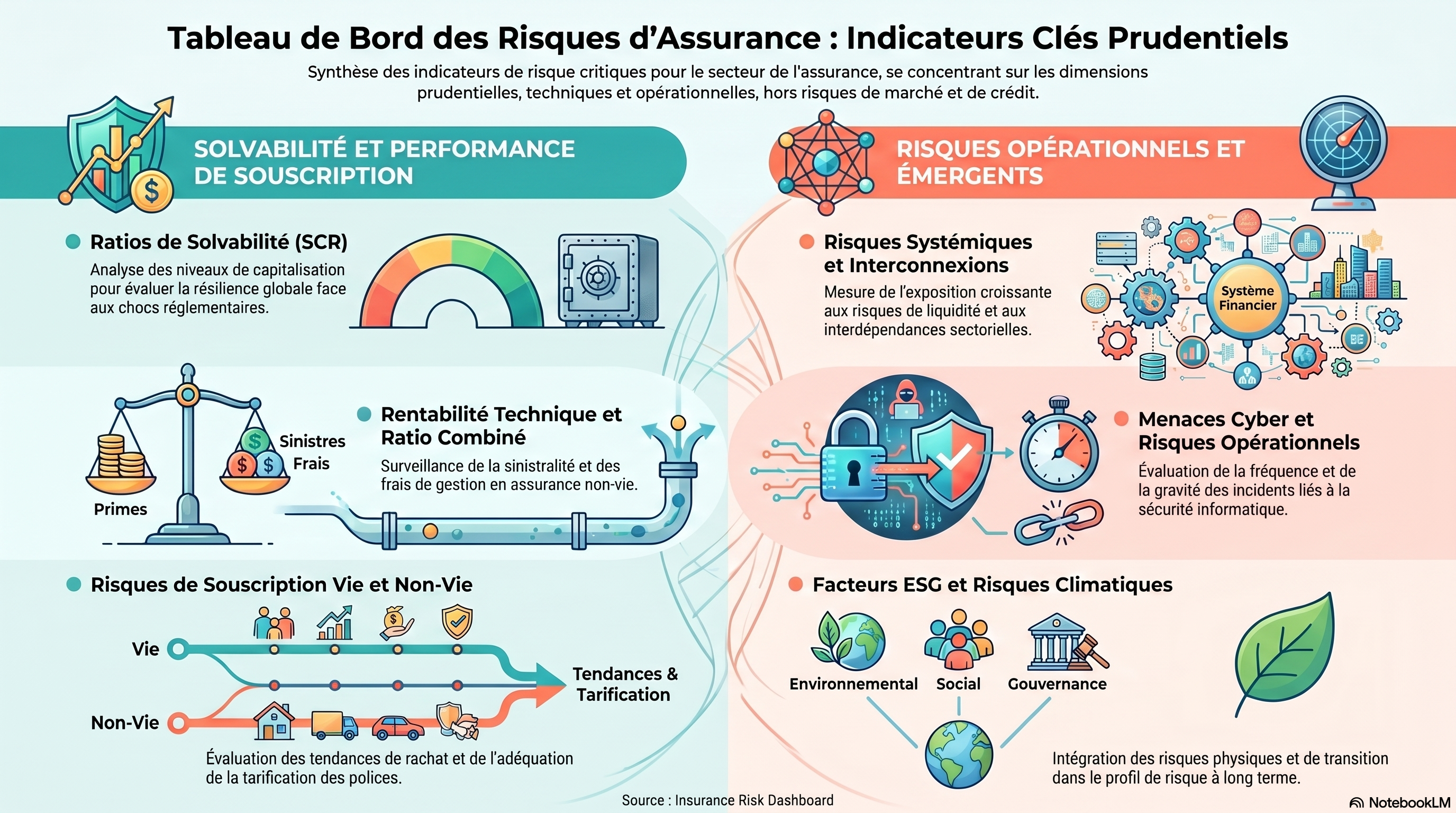

La méthodologie repose sur une évaluation multidimensionnelle des risques, structurée autour de huit catégories distinctes. L'échelle de criticité s'étend généralement de « Faible » à « Très élevé », tandis que les tendances sont qualifiées de « Stables », « En augmentation » ou « En diminution ».

2. Panorama Global du Niveau de Risque

Le tableau suivant présente les catégories de risques suivies par le superviseur. Conformément au cadre de reporting prudentiel, chaque catégorie est évaluée selon l'ampleur de l'exposition et la probabilité d'occurrence des chocs.

Catégorie de Risque | Indicateurs de Mesure et Cadre d'Évaluation |

Risques macro-économiques | Croissance du PIB, prévisions d'inflation, taux d'intérêt (swap rates) et soldes budgétaires. |

Risques de marché | Volatilité des marchés d'actions, spreads de crédit, prix de l'immobilier et rendements obligataires. |

Risques de crédit | Qualité des actifs, probabilités de défaut (PD) et pertes en cas de défaut (LGD) sur les portefeuilles obligataires. |

Risques de liquidité et financement | Ratios d'actifs liquides, accès au financement de gros et rachat de polices. |

Risques de solvabilité et rentabilité | Ratios SCR, rendement des fonds propres (RoE) et dynamique des revenus nets. |

Risques de souscription et d'assurance | Croissance des primes, ratio combiné et sinistralité (claims inflation). |

Interconnexions et déséquilibres | Expositions croisées avec le secteur bancaire et concentration d'actifs. |

Risques ESG et numérisation | Risques physiques et de transition, cyber-attaques et résilience opérationnelle numérique. |

3. Analyse des Risques de Marché et Macro-économiques

L'environnement macro-économique constitue le premier pilier de l'analyse prudentielle, car il détermine les conditions de rendement et de passif des assureurs.

- Indicateurs Macro-économiques : Le dashboard surveille prioritairement l'inflation (impactant le coût des sinistres futurs), la croissance du PIB (moteur de la demande de produits d'assurance) et les fluctuations des taux directeurs. Une persistance de taux bas ou une hausse brutale des rendements obligataires représentent des points de vigilance majeurs pour la gestion actif-passif (ALM).

- Risques de Marché : L'accent est mis sur la volatilité des classes d'actifs. Une correction sévère sur les marchés d'actions ou un élargissement des spreads de crédit sur les obligations corporate pourrait impacter directement les fonds propres des assureurs via la valorisation à la valeur de marché (mark-to-market).

4. Évaluation de la Solvabilité, de la Rentabilité et de la Liquidité

La solidité financière du secteur est mesurée à l'aide de ratios réglementaires et d'indicateurs de performance standardisés.

Ratios de Solvabilité (SCR - Solvency Capital Requirement) Le ratio SCR est l'indicateur central de la directive Solvabilité II. Il mesure la capacité d'un organisme à absorber des pertes extrêmes sur un horizon d'un an avec une probabilité de 99,5 %. Le dashboard distingue généralement les ratios pour les groupes de réassurance, les entreprises Vie (sensibles aux taux) et les entreprises Non-Vie (sensibles à la sinistralité).

Indicateurs de Rentabilité La rentabilité est évaluée par le Return on Equity (RoE) et, pour le secteur non-vie, par le Ratio Combiné (somme des frais de gestion et des sinistres rapportée aux primes acquises). Un ratio combiné supérieur à 100 % indique une perte technique opérationnelle.

Niveaux de Liquidité L'analyse porte sur la capacité des assureurs à faire face à des demandes de rachat massives ou à des sorties de trésorerie imprévues, en évaluant la part des actifs hautement liquides (HQLA) dans le bilan.

5. Risques de Souscription et Risques Spécifiques (ESG et Digitalisation)

Les risques techniques et émergents font l'objet d'un suivi spécifique pour anticiper les retournements de cycle ou les chocs structurels.

- Risques de Souscription : Le superviseur analyse l'évolution de la sinistralité liée aux catastrophes naturelles et l'inflation des sinistres (claims inflation), qui pèse sur les réserves techniques. La dynamique des primes est également scrutée pour détecter d'éventuelles pratiques de souscription agressives.

- Risques ESG : Ces risques incluent les risques physiques (augmentation de la fréquence des événements climatiques extrêmes) et les risques de transition (dépréciation d'actifs liés aux énergies fossiles dans les portefeuilles d'investissement).

- Numérisation et Cyberrisques : L'évaluation porte sur la vulnérabilité des infrastructures informatiques des assureurs et sur l'exposition du passif aux garanties cyber (cyberassurance).

6. Interconnexions et Effets de Contagion

Le secteur de l'assurance est intrinsèquement lié au reste du système financier, ce qui peut générer des risques de nature systémique.

- Interconnexions sectorielles : L'analyse porte sur les détentions croisées d'actifs et de passifs entre assureurs et banques. Une détresse dans le secteur bancaire peut se propager aux assureurs via leurs investissements en obligations bancaires.

- Exposition Systémique : Le dashboard examine le degré de concentration des actifs et les interdépendances au sein des grands groupes transfrontaliers. L'effet de contagion peut également transiter par les marchés de produits dérivés où les assureurs interviennent pour la couverture de leurs risques de taux et de change.