Simplification des Orientations EIOPA sous Solvabilité II

Analyse de la Consultation sur le Raccourcissement des Textes de Niveau 3

Source : EIOPA, Consultation Paper on the proposal for shortening EIOPA Guidelines under Solvency II, EIOPA-BoS-26/100, 15 April 2026.

1. Introduction et Contexte de la Révision

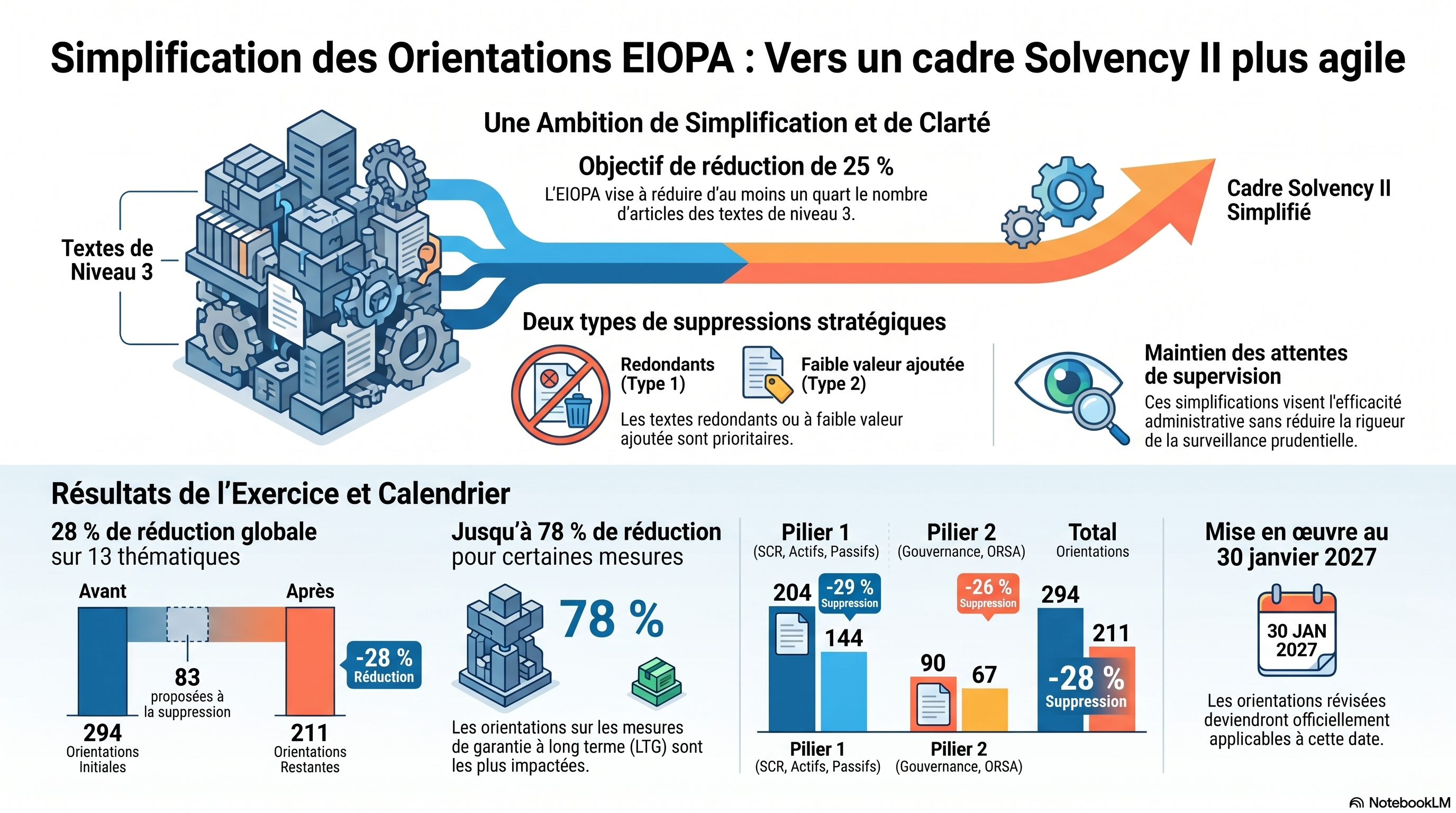

Le 15 avril 2026, l'EIOPA a publié le document de consultation EIOPA-BoS-26/100, marquant une étape décisive dans l'évolution du cadre prudentiel. Ce texte répond au mandat de révision des orientations existantes pour assurer leur mise en conformité avec la Directive révisée Solvabilité II (Directive 2025/2 du 27 novembre 2024).

Cette initiative s'inscrit dans un contexte politique précis : dès le 8 avril 2025, l'EIOPA communiquait son ambition de soutenir la simplification réglementaire et la réduction des charges administratives. Il convient de souligner que ce raccourcissement constitue une première phase de rationalisation. L'EIOPA a en effet précisé qu'un examen continu de l'adéquation (fitness check) de la cohérence et de l'efficacité du corpus réglementaire pourra conduire à des amendements supplémentaires dans une phase ultérieure. L'objectif immédiat demeure la réduction de 25 % du volume des textes de Niveau 3 sans altérer la rigueur du contrôle prudentiel.

2. Méthodologie de Rationalisation : Approche Quantitative et Qualitative

L'EIOPA applique une méthodologie rigoureuse pour élaguer le cadre réglementaire tout en maintenant une supervision de haute qualité. La distinction entre les deux types de suppressions proposées est fondamentale pour les départements de gestion des risques :

- Type 1 : Suppressions pour redondance. Suppression des orientations qui ne font que répéter des dispositions déjà ancrées dans les textes de Niveau 1 (Directive) ou de Niveau 2 (Règlement Délégué).

- Type 2 : Suppressions pour valeur ajoutée limitée. Retrait des orientations décrivant des processus désormais bien maîtrisés par le marché ou des pratiques de place établies n'exigeant plus d'encadrement spécifique par l'autorité.

Cette révision est un exercice de clarification et de rationalisation. Elle ne traduit en aucun cas une volonté de réduire les attentes prudentielles ou de modifier l'interprétation du cadre légal en vigueur.

3. Analyse de l'Impact sur les Orientations du Pilier 1

Le tableau ci-dessous synthétise l'effort de réduction par thématique technique. Conformément à la source, les taux de réduction sont alignés sur les données officielles (notamment le taux de 66 % pour le risque de base).

Thématique | Orientations supprimées | Taux de réduction (%) |

Modèles internes | 13 | 20 % |

Réassurance cédée (Outwards Reinsurance) | 12 | 30 % |

Risque de souscription Vie | 3 | 60 % |

Risque de base (Basis risk) | 2 | 66 % |

Sous‑module risque catastrophe Santé | 1 | 13 % |

Approche par transparence (Look‑through) | 2 | 25 % |

Capacité d'absorption des pertes (TP & DT) | 6 | 27 % |

Mesures de garantie à long terme (LTG) | 7 | 78 % |

Valorisation des actifs et passifs (hors TP) | 3 | 25 % |

Classification des fonds propres | 7 | 26 % |

Fonds propres auxiliaires | 4 | 67 % |

Focus sur les Modèles Internes

L'EIOPA propose la suppression de 13 orientations sur 64. Les suppressions de Type 1 ciblent spécifiquement les GL 2, 4, 11 et 14 relatives aux tests d'utilisation et d'application, ces exigences étant déjà couvertes par les Articles 120, 223, 226, 343 et 349 du Règlement Délégué 2015/35. Les suppressions de Type 2 concernent les GL 3, 28, 29, 30, 46, 48, 60, 62 et 63, portant sur des processus documentaires, les modèles externes et le fonctionnement des collèges, jugés comme faisant partie des processus standards ou de la coopération de bon sens entre autorités.

Mesures LTG, Fonds Propres et Risque de Base

La réduction drastique sur les mesures LTG (78 %) s'explique par la maturité des pratiques relatives aux mesures transitoires, applicables jusqu'en 2031, rendant les orientations détaillées obsolètes pour de nouveaux cas. Pour les fonds propres auxiliaires, les deux orientations restantes seront fusionnées avec celles sur la classification des fonds propres. Enfin, concernant le risque de base, bien que l'EIOPA propose la suppression de deux orientations, l'autorité évalue encore s'il est préférable de maintenir la GL 2 comme orientation isolée ou de l'intégrer dans un autre corpus.

4. Analyse de l'Impact sur les Orientations du Pilier 2

Le Pilier 2 subit une rationalisation structurelle majeure pour éliminer les doubles emplois législatifs.

- ORSA (Own Risk and Solvency Assessment) : Une réduction de 25 % est prévue. L'EIOPA élimine les redondances avec l'Article 262 du Règlement Délégué et l'Article 45 de la Directive. Les GL 2, 6, 8 et 14 sont supprimées. Notons que la GL 12 est supprimée en tant que telle, mais sa seconde phrase est conservée et fusionnée avec la GL 10 au titre de clarification méthodologique.

- Système de Gouvernance : Sur 70 orientations, 18 sont supprimées (26 %). Les GL 2, 3, 8, 10, 16, 19, 39, 41, 46, 48 et 70 (Type 1) sont jugées redondantes avec le bloc SII. Les suppressions de Type 2 incluent la GL 35 (références à des articles abrogés) ainsi que les GL 5, 26, 40 et 43, dont le contenu a été directement intégré dans la législation de Niveau 1 suite aux récentes modifications de Solvabilité II.

5. Focus Technique : Application à la Réassurance cédée

Dans le cadre du sous-module risque catastrophe non-vie, les entreprises d'assurance et de réassurance doivent se conformer à des définitions strictes pour la prise en compte de leurs programmes de réassurance.

Définitions Prudentielles

- Gross loss (Perte brute) : Pour un sous-module sans dépendance, il s'agit de la perte calculée selon sa formule propre. En cas de dépendance, la perte est calculée en utilisant comme entrées les résultats des sous-modules sous-jacents nets de toute technique de réduction des risques déjà appliquée.

- Gross event (Événement brut) : Spécification de l'événement avec une résolution suffisante pour permettre l'application du programme de réassurance de sortie.

Classification et Hypothèses d'Événements

Les événements de catastrophe (1-en-200 ans) se distinguent selon leur mode d'accumulation :

- Aggregating catastrophe events : Affectent un groupe de polices globalement sans identification possible des impacts individuels (ex: séismes, tempêtes, inondations). Pour les régions de l'EEE, les entreprises doivent traiter les pertes brutes comme des événements simples ou doubles affectant une ou plusieurs régions, sans présumer de la survenance d'événements multiples dans chaque région. Une approche similaire s'applique hors EEE (Orientations 4 et 5).

- Risk catastrophe events : Affectent des polices identifiables ou une police unique (ex: responsabilité civile automobile).

Détermination des Sinistres de Responsabilité (Liability Losses)

Selon l'Article 133 du Règlement Délégué, la procédure de détermination des sinistres individuels suit un protocole technique rigoureux :

- Identifier dans chaque groupe les ni risques présentant les limites de garantie les plus élevées.

- Multiplier chacune de ces ni limites par un facteur de 1,15.

- Agréger ces valeurs ajustées et les déduire de la perte totale par groupe, notée 𝐿ₗᵢₐᵦᵢₗᵢₜᵧ, ᵢ.

- Si un reliquat existe après cette déduction, il est alloué proportionnellement aux ni risques sur la base de leurs limites réelles.

- Les valeurs finales ainsi calculées sont traitées comme des sinistres individuels découlant d'un événement unique pour l'application des traités de réassurance.

6. Calendrier de Mise en Œuvre et Processus de Consultation

Les entreprises d'assurance et de réassurance doivent impérativement évaluer l'impact de ces suppressions sur leurs politiques internes et leurs processus de reporting avant la date butoir.

- Modalités de réponse : Les commentaires doivent être soumis via l'outil EUSurvey au plus tard le 8 juillet 2026 (23:59 CET).

- Application : Les orientations révisées entreront en vigueur le 30 janvier 2027.

- Processus "Comply-or-Explain" : Les autorités nationales compétentes (ANC) devront confirmer leur conformité. L'EIOPA a précisé qu'elle s'appuierait sur les informations existantes pour mettre à jour ce suivi, afin de ne pas générer de charge administrative supplémentaire pour les ANC, sauf cas exceptionnels nécessitant une procédure accélérée.