Réduction des risques de fraude bancaire numérique : Un cadre de gestion intégré

Source : Abdelhafez, S., University of Fairfax (2026). Reducing Fraud Risks in Digital Banking Through Integrated Risk Management and Financial Information Systems.

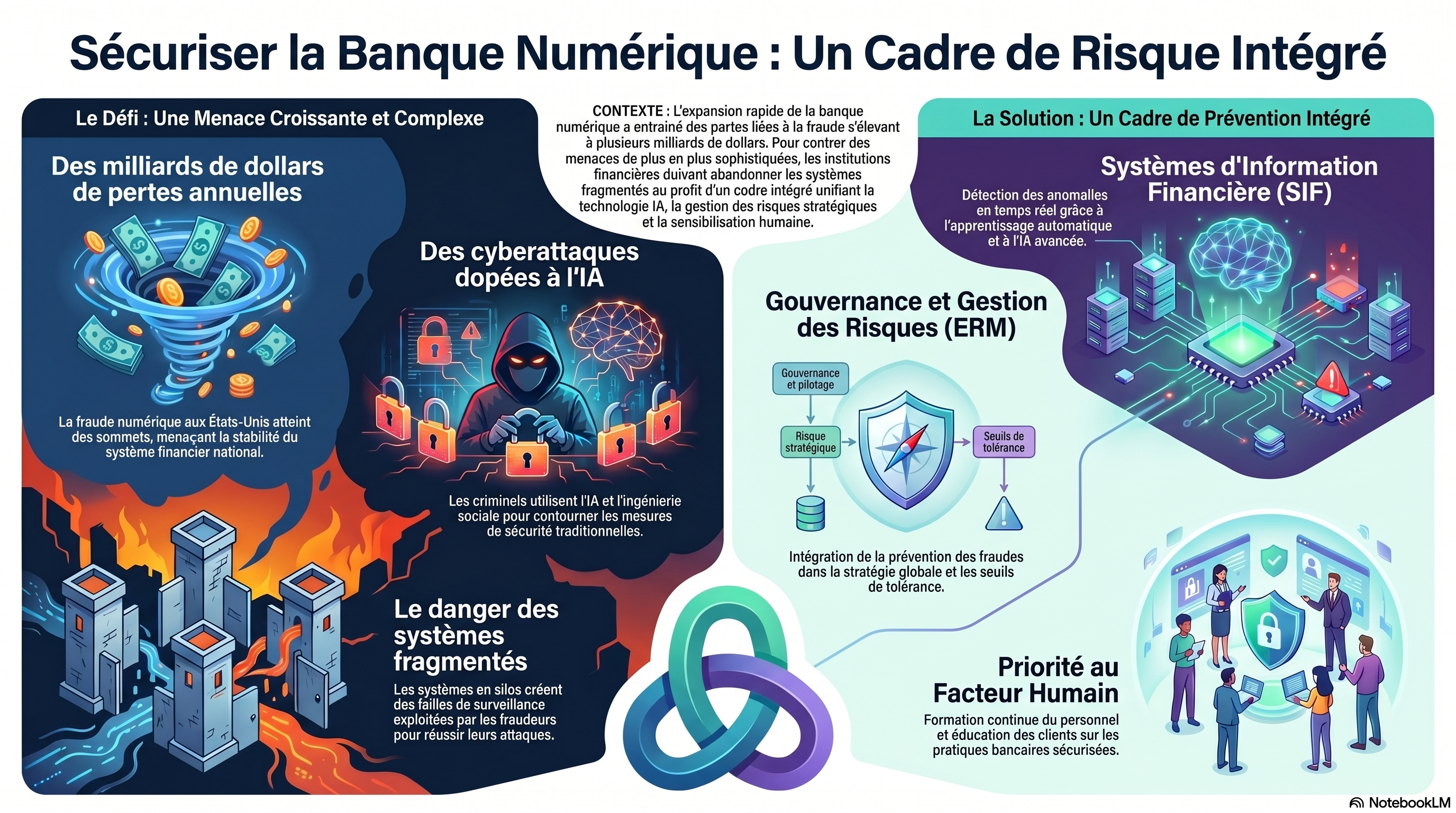

Sommaire : Cet article analyse la montée alarmante de la fraude bancaire numérique aux États-Unis et propose un cadre stratégique pour renforcer la résilience financière. L'auteur préconise une approche intégrée combinant des systèmes d'information avancés, une gestion globale des risques et une gouvernance organisationnelle stricte. L'étude souligne que l'efficacité de la lutte contre la cybercriminalité dépend non seulement de l'intelligence artificielle, mais aussi de la sensibilisation des facteurs humains. En unifiant ces piliers, les institutions peuvent passer d'une réaction passive à une prévention proactive face à des menaces de plus en plus sophistiquées. Cette recherche démontre enfin qu'une protection robuste est essentielle pour maintenir la stabilité économique nationale et la confiance des consommateurs.

1. État des lieux : L'expansion de la surface d'attaque et les enjeux de sécurité nationale

La transformation numérique des services financiers, bien qu'elle soit un moteur d'efficacité et d'accessibilité, a radicalement redéfini la surface d'attaque des institutions. Ce changement de paradigme ne représente plus seulement un défi opérationnel interne, mais constitue désormais une menace directe pour l'infrastructure financière des États-Unis et la sécurité économique nationale (Abdelhafez, 2026).

Données factuelles et tendances de fraude :

- Pertes financières à double échelle : Aux Etats Unis, les pertes annuelles se chiffrent en milliards de dollars. Au niveau institutionnel, une part significative d'organisations rapporte des pertes dépassant les centaines de milliers de dollars par an (Alloy, 2024 ; Comité de Bâle sur le contrôle bancaire, 2025).

- Vulnérabilités des canaux de paiement : Les rapports récents indiquent une recrudescence des fraudes sur les canaux traditionnels et numériques, particulièrement via les cartes de débit et les chèques (Federal Reserve Financial Services, 2025).

- Typologie des menaces : Le paysage est dominé par l'usurpation d'identité, la prise de contrôle de compte (Account Takeover) et l'émergence préoccupante de la fraude à l'identité synthétique (Waliullah et al., 2025).

- Complexité de l'écosystème FinTech : L'intégration de plateformes cloud et d'API tierces multiplie les points de vulnérabilité. Cette interconnexion croissante crée des vecteurs d'attaque sophistiqués que les périmètres de sécurité classiques ne suffisent plus à contenir (Moura et al., 2025).

2. Analyse structurelle des défaillances : Le fossé de l'interopérabilité

Le principal obstacle à une défense efficace réside dans la nature fragmentée des architectures bancaires actuelles. Selon le Comité de Bâle (2025), de nombreuses institutions opèrent encore avec des systèmes en silos qui ne communiquent pas de manière fluide.

L'échec de la détection en temps réel : L'intégration massive d'API et de logiciels tiers via la FinTech a créé un « fossé d'interopérabilité ». Ces systèmes n'ayant pas été conçus pour une communication transparente, des lacunes critiques apparaissent dans la surveillance et le reporting. Les fraudeurs exploitent précisément ces incohérences de données entre les plateformes pour mener des attaques coordonnées. Cette fragmentation limite les gestionnaires de risques à une posture réactive, incapable de contrer la vitesse des schémas de fraude automatisés (Waliullah et al., 2025 ; George et al., 2025).

Obsolescence technologique et risques émergents :

- Faillite des règles statiques : Les systèmes basés sur des règles fixes et les audits manuels sont inopérants face à des attaques pilotées par l'IA qui évoluent en temps réel.

- Attaques adverses sur l'IA : Les cybercriminels manipulent désormais les modèles de détection eux-mêmes pour les rendre aveugles à certaines anomalies.

- Ingénierie sociale de précision : L'utilisation de l'IA pour automatiser la manipulation psychologique des employés et des clients accroît considérablement le taux de réussite des intrusions (Kovacevic et al., 2024).

3. Le cadre de gestion intégré : Systèmes, ERM et Gouvernance stratégique

Pour restaurer la résilience, il est impératif d'adopter une approche holistique où la technologie est indissociable de la stratégie d'entreprise.

Intégration des systèmes d'information financière (FIS) : La défense doit reposer sur des FIS avancés capables de surveiller les transactions en temps réel, de détecter les anomalies par apprentissage automatique et de déclencher des mécanismes de réponse immédiats et automatisés (Karthikeyan et al., 2026).

L'ERM comme pilier stratégique : L'ancrage de la détection de la fraude dans les cadres opérationnels et de conformité est essentiel (Vanini et al., 2023). L'alignement avec l'Enterprise Risk Management (ERM) garantit que la lutte contre la fraude n'est pas isolée au sein des départements informatiques, mais intégrée à la stratégie globale. Cela implique :

- Une évaluation continue et proactive des menaces.

- L'établissement de seuils de tolérance au risque alignés sur les objectifs commerciaux.

- La mise en œuvre de contrôles stratégiques uniformes sur l'ensemble des plateformes pour éliminer les zones d'ombre de surveillance.

Le facteur humain et la culture de conformité : La technologie ne peut pallier les failles comportementales. Une gouvernance robuste exige une formation continue des employés pour réduire les erreurs de processus et une éducation active des clients sur les meilleures pratiques, telles que l'authentification multi-facteurs (MFA) (Kovacevic et al., 2024 ; Moura et al., 2025).

4. La dualité de l'intelligence artificielle dans la défense financière

L'IA et l'apprentissage automatique (ML) sont devenus les pivots de l'efficacité opérationnelle. L'utilisation de modèles hybrides - combinant l'apprentissage supervisé (pour les modèles connus) et non supervisé (pour les nouvelles anomalies) - offre la précision nécessaire pour identifier les schémas de fraude émergents en temps réel (George et al., 2025).

Cependant, cette technologie présente une dualité intrinsèque. Si elle permet une réponse immédiate minimisant les pertes, elle constitue également une arme pour les attaquants. La résilience systémique exige donc une mise à jour constante des algorithmes de défense pour contrer l'usage offensif de l'IA par les réseaux criminels (Kovacevic et al., 2024).

5. Implications pour la stabilité économique et l'innovation

La sécurisation du secteur bancaire numérique est un enjeu qui dépasse les murs des institutions individuelles.

Sécurité économique et confiance publique : L'efficacité de la prévention de la fraude a un effet de ricochet national (« ripple effect »). En protégeant l'intégrité de l'infrastructure financière américaine, les institutions stabilisent les marchés et préservent la confiance du public, essentielle à la sécurité économique globale (Basel Committee, 2025 ; Alloy, 2024).

Catalyseur d'innovation : Contrairement à une idée reçue, une gestion des risques robuste ne bride pas l'innovation. Elle en est le socle. En améliorant la prise de décision basée sur les données et la surveillance proactive, un cadre de gestion intégré permet aux institutions d'adopter sereinement de nouvelles technologies et d'étendre leurs services numériques, garantissant ainsi leur avantage compétitif dans un marché globalisé (Moura et al., 2025).

6. Conclusion et perspectives

La réduction durable des vulnérabilités dans le secteur bancaire numérique repose sur une alliance indissociable entre l'innovation technologique, une gouvernance ERM rigoureuse et la sensibilisation humaine (Vanini et al., 2023 ; Kovacevic et al., 2024). Seule cette approche multidimensionnelle peut offrir une protection proactive contre des menaces qui, par leur nature, sont en constante mutation.

Axes de recherche futurs : La résilience future du système financier dépendra de l'exploration de nouveaux domaines technologiques :

- L'application de la blockchain pour la sécurisation et l'immuabilité des transactions.

- L'évaluation des risques et opportunités au sein de la finance décentralisée (DeFi).

- Le développement d'analyses prédictives avancées pour anticiper les modes opératoires de la cybercriminalité avant leur exécution.