Panorama AMRAE SIGR 2026

Évolutions, IA et Enjeux de Mise en Œuvre

Sommaire: Cet article analyse le Panorama SIGR 2026, un rapport technique publié par l'AMRAE en collaboration avec EY, offrant un état des lieux complet du marché des systèmes d'information de gestion des risques. S'appuyant sur des enquêtes menées auprès de 178 gestionnaires de risques et 55 éditeurs, cette édition souligne une dynamique de marché forte, marquée par l'intérêt croissant des PME et l'intégration massive de l'intelligence artificielle. Le panorama précise que ces outils visent désormais à briser les silos organisationnels tout en optimisant la consolidation des données et la prise de décision stratégique. Le document analyse également les critères de sélection prioritaires, tels que la flexibilité de personnalisation et la couverture fonctionnelle, ainsi que les tendances budgétaires et les modalités de déploiement en mode SaaS. En somme, ce rapport sert de guide opérationnel et stratégique pour accompagner la transformation numérique des fonctions de maîtrise des risques à l'échelle internationale.

1. Introduction : Contexte de résilience stratégique

L'environnement macroéconomique actuel, caractérisé par une instabilité géopolitique persistante, l'accélération des risques climatiques et la volatilité des marchés de matières premières, impose une mutation profonde des dispositifs de pilotage. Selon le Panorama SIGR AMRAE/EY 2026, le Système d'Information de Gestion des Risques (SIGR) s'est extrait de sa fonction originelle de simple outil de conformité pour devenir un vecteur stratégique de résilience. Il permet désormais de transformer des données fragmentées en indicateurs décisionnels, assurant l'alignement transverse indispensable à la survie des organisations complexes.

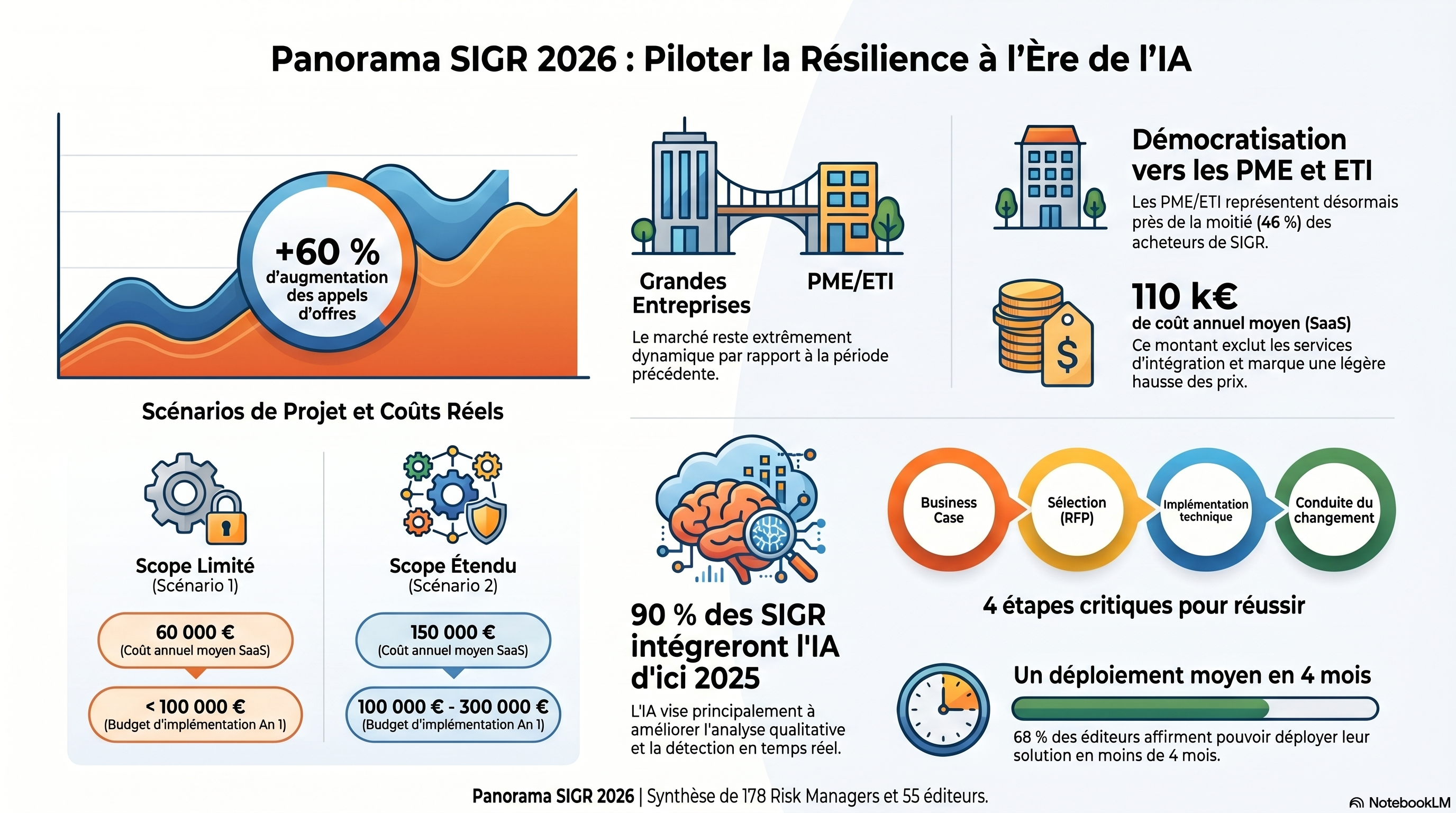

2. Dynamique du Marché : Démocratisation et Consolidation

La dynamique de marché est confirmée par une hausse de 62 % des appels d'offres (RFP) rapportée par les éditeurs. On observe une hybridation croissante du profil des acquéreurs et une consolidation technologique marquée.

- Répartition des acquéreurs :Le marché s'élargit au-delà des grands comptes.

- Grands Comptes : 54 % des acheteurs.

- PME et ETI : 46 % des acheteurs (en progression de 6 points).

- Expansion des bases utilisateurs : 37 % des installations dépassent désormais les 200 utilisateurs, contre 26 % lors de l'exercice 2024, illustrant une volonté de diffusion de la culture risque à l'échelle opérationnelle.

- Évolutions du marché : Le secteur poursuit sa structuration à travers des opérations de rebranding et d'acquisition majeures, notamment le passage d'AuditBoard sous la marque Optro, et l'acquisition par le groupe Iskera des solutions Acuredge, Optimiso et Pocket Result.

3. Analyse Économique et Délais d'Implémentation

L'analyse des coûts annuels (SaaS) montre une légère inflation, le coût moyen s'établissant à 110 k€ hors services d'intégration. Le tableau suivant segmente les réalités budgétaires selon la maturité et le scope fonctionnel.

Caractéristiques | Scénario 1 (Portée limitée) | Scénario 2 (Portée étendue) |

Profil Client Type | CA 2 Md€ | CA 50 Md€ (International, matriciel) |

Maturité de l'Organisation | Moyenne | Forte |

Modules concernés | Cartographie, Plans d'action | Cartographie, Contrôle Interne, Audit, Plans d'action |

Nombre de licences | 150 | 500 |

Coût annuel moyen (SaaS) | ≈60 k€ | ≈150 k€ |

L'efficacité opérationnelle des éditeurs permet une mise en production rapide : 68 % des solutions sont déployées en moins de 4 mois pour un périmètre standard.

4. Critères de Sélection et Retours d'Expérience Utilisateurs

Le taux de satisfaction globale s'établit à 72 % (+4 points). Si la couverture fonctionnelle fait l'objet d'un consensus (83 % de satisfaction), des zones de friction persistent sur la personnalisation et l'exploitation des données.

Hiérarchie des critères de sélection :

- Couverture fonctionnelle.

- Flexibilité de personnalisation (Customization).

- Ergonomie et facilité d'utilisation (User Experience).

Analyse de l'adéquation besoins/marché :

- Reporting et Autonomie : 39 % des Risk Managers jugent les capacités de reporting insuffisantes. L'aperçu technologique majeur pour pallier ce manque de flexibilité réside dans l'exposition des données via API, permettant une intégration directe avec les outils de BI internes et une autonomie accrue vis-à-vis de l'éditeur.

- Innovation : Bien que la satisfaction progresse de 15 points, 42 % des utilisateurs estiment que l'offre en IA et analyse prédictive reste en deçà des besoins opérationnels.

5. La Révolution de l'IA Générative dans les SIGR

L'intégration de l'IA n'est plus une perspective mais un impératif industriel : 90 % des éditeurs prévoient d'intégrer des fonctionnalités dédiées d'ici 2027. L'accélération est notable dans la perception de l'impact : 98 % des éditeurs prédisent désormais un impact moyen à fort de la GenAI, contre seulement 55 % en 2024.

Objectifs prioritaires et maturité :

- Analyse qualitative : 95 % des éditeurs privilégient l'analyse des données non structurées (verbatim risques, descriptions d'incidents).

- Génération de contenu : Automatisation des synthèses et suggestion de plans d'action.

- Classification et Détection : Automatisation du rapprochement incidents/risques et détection d'anomalies (fraude).

- Responsabilité : Si 64 % des éditeurs déclarent appliquer des mesures d'IA responsable, plus de la moitié (53 %) sont encore à un stade de maturité initial ou intermédiaire sur ce volet.

6. Convergence Fonctionnelle et Gouvernance (IRM)

Le passage vers l'Integrated Risk Management (IRM) est quasiment achevé d'un point de vue méthodologique. 98 % des projets de sélection impliquent désormais une collaboration entre les Directions Risques, Audit, Contrôle Interne et Conformité.

50 % des Risk Managers visent l'implémentation d'un outil unique. L'ordre de priorité des modules reflète cette recherche de transversalité :

- Cartographie des risques (98 %).

- Prévention (95 %).

- Plans d'action (94 %).

- Audit (93 %).

- Tierce Partie (TPRM) (90 %).

7. Guide de Mise en Œuvre : Les Clés du Succès (Expert Insight)

L'implémentation d'un SIGR doit être conduite comme une transformation organisationnelle et non un simple projet informatique.

Conseils directifs pour les phases critiques :

Business Case : Intégrer les « trois lignes de défense » dès la définition des besoins. Ne pas se limiter à une approche en silo mais anticiper une trajectoire d'intégration multidomaines à 3 ans.

Processus de Sélection : Rédiger des scripts de démonstration (scénarios réels) en amont des présentations éditeurs pour éviter les démonstrations génériques. Favoriser des Études de faisabilité (Proof of Concept POC) sur plusieurs jours pour tester la robustesse des workflows en conditions réelles.

Déploiement : Éviter la stratégie « Big Bang » au profit d'une approche progressive (quick wins). Stigmatiser les développements spécifiques : il est impératif de rester au plus proche du standard de l'outil pour garantir la maintenabilité et l'accès aux mises à jour (SaaS).

Sponsorship : Le rôle du sponsor est critique pour arbitrer les divergences méthodologiques entre les fonctions Audit et Risques et porter le changement culturel.

8. Conclusion : Vers un Pilotage Augmenté

Le SIGR 2026 s'impose comme le socle de la convergence GRC. L'enjeu réside dans l'équilibre entre l'agilité permise par l'IA et la vigilance nécessaire sur la gouvernance des données. L'outil, bien qu'augmenté technologiquement, reste au service d'une vision humaine et partagée des risques, seul garant d'un pilotage stratégique efficace.