Optimisation de la Tarification en Assurance

L'Apport de l'Apprentissage Hors-Politique Tarifaire

Source : Günther, S., Semenovich, D., & Wüthrich, M. V. (2026). Insurance Pricing Optimization via Off-Policy Evaluation. Department of Mathematics, ETH Zurich

Sommaire : Cet article présente une étude qui propose une méthodologie innovante pour l'optimisation des tarifs d'assurance en intégrant la sensibilité au prix des clients via l'apprentissage hors politique tarifaire (off-policy evaluation). Les auteurs proposent un estimateur à noyau du score de propension inverse qui réduit la variance et permet d'évaluer de nouvelles stratégies tarifaires à partir de données historiques sans nouvelles expérimentations. L'étude compare des approches de modélisation flexibles, telles que les réseaux de neurones et le Lasso, à la méthode traditionnelle de prédiction suivie d'une optimisation. Les résultats, validés dans un environnement simulé d'assurance voyage, démontrent que ces techniques améliorent la précision de l'évaluation et la rentabilité des politiques. En séparant la collecte de données de la prise de décision, ce cadre offre une voie robuste et efficace pour moderniser la tarification actuarielle.

1. Introduction : Au-delà de la tarification basée sur le risque

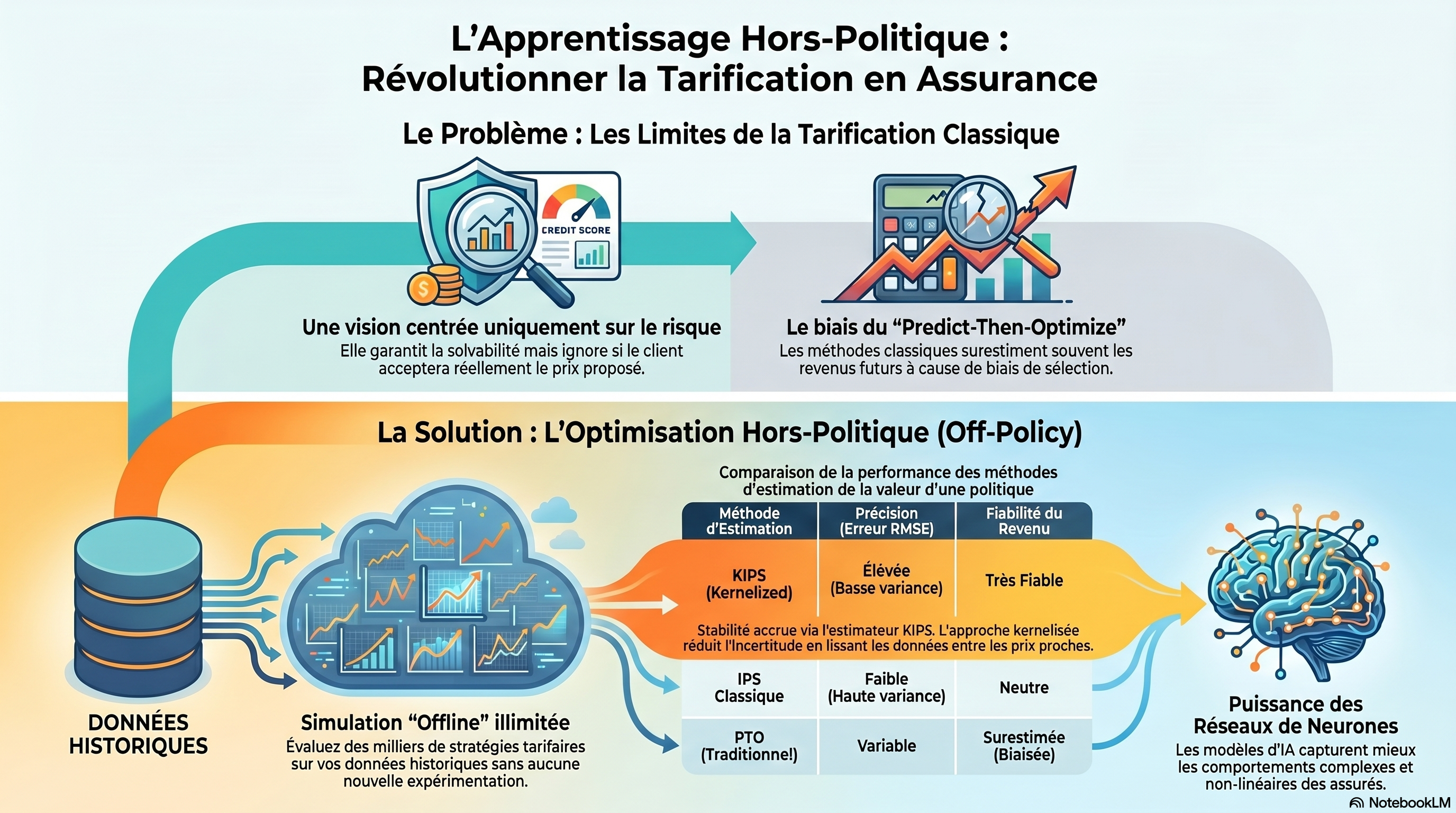

La tarification actuarielle traditionnelle vit une mutation profonde. Historiquement centrée sur le paradigme « cost-plus », elle repose sur le calcul d'une prime pure (ou actuarielle) couvrant l'espérance des sinistres, augmentée de chargements de sécurité et de profit fixes. Si cette approche garantit l'équité actuarielle et la solvabilité, elle néglige l'élasticité-prix locale des assurés. L'évolution moderne, portée par les travaux de Günther, Semenovich et Wüthrich, propose de traiter la tarification comme un problème de contrôle stochastique, intégrant la sensibilité comportementale pour maximiser le profit espéré.

Principes Traditionnels vs Objectifs de l'Optimisation Moderne

- Principes Traditionnels (Approche "Risk-Based") :

- Focus sur l'estimation précise de la fréquence et de la sévérité (GLM/GAM).

- Application de chargements fixes indépendants de la probabilité de conversion.

- Objectif : Équité actuarielle (fairness) et protection contre le risque de ruine.

- Objectifs de l'Optimisation Moderne (Approche "Demand-Aware") :

- Maximisation de la valeur de la politique (V) via le profit espéré.

- Modélisation de l'élasticité-prix et de la propension à l'achat.

- Recours à l'inférence contre-factuelle pour évaluer des stratégies sans déploiement réel.

2. Le Concept d'Apprentissage Hors-Politique Tarifaire

L'apprentissage hors-politique (Off-Policy Evaluation - OPE) permet d'estimer la performance d'une nouvelle règle de tarification pi en utilisant exclusivement des données historiques collectées sous une règle différente π̃, dite politique de collecte (logging policy).

Cette approche repose sur une séparation stricte entre deux phases :

- La Collecte de Données : Utilisation d'une politique π̃ (souvent randomisée) pour explorer l'espace tarifaire et générer un échantillon d'apprentissage.

- L'Optimisation Hors Ligne : Évaluation d'un nombre illimité de stratégies tarifaires candidates sans coût d'expérimentation additionnel ni exposition au risque de marché.

3. Comparaison des Méthodes d'Estimation de la Valeur

L'évaluation de la valeur d'une politique repose sur trois piliers méthodologiques dont les propriétés de biais et de variance diffèrent sensiblement.

Méthode | Mécanisme de calcul | Avantages | Inconvénients (Biais/Variance) |

Méthode Directe (DM) | Estimation globale via un modèle de régression ϱ̂(x, a) pour prédire la récompense. | Faible variance ; utilisation de modèles familiers (GLM). | Biais élevé si le modèle est mal spécifié (omission de variables latentes). |

Inverse Propensity Score (IPS) | Pondération des récompenses par le ratio π(Ai) | Xᵢ / π̃ᵢ(Aᵢ) | Xᵢ |

IPS à Noyau (KIPS) | Lissage de l'information entre actions proches via une matrice de noyau K(x). | Réduction massive de la variance ; capacité d'extrapolation. | Dépendance à l'hypothèse de régression locale (structure souvent quadratique). |

4. L'Innovation du Noyau : Réduction de la Variance et Extrapolation

L'estimateur KIPS (Kernelized Inverse Propensity Score) constitue une rupture technologique majeure en exploitant la structure locale de l'espace des actions. Contrairement à l'IPS classique qui rejette toute donnée où le prix observé diffère du prix cible, le KIPS agrège les informations des prix voisins.

Cette méthode apporte deux avantages critiques pour l'actuaire :

- Efficacité Statistique : Les recherches démontrent que le KIPS atteint le même niveau de précision (RMSE) que l'IPS avec seulement la moitié de la taille d'échantillon. Cette réduction de variance provient du "lissage" des récompenses sur le voisinage de l'action.

- Capacité d'Extrapolation : Le noyau permet d'évaluer des niveaux de prix non observés dans l'historique. Cependant, la prudence est de mise pour les Risk Managers : l'extrapolation devient instable lors de remises ou surprimes extrêmes, car la probabilité de conversion subit une troncature à 1, rompant l'hypothèse de régression locale.

L'étude distingue le noyau "Variance-Optimal" (nécessitant l'estimation de la covariance des récompenses) du noyau "Naïf" (basé sur une matrice diagonale). En pratique, le noyau Naïf s'avère souvent suffisant et plus performant en termes de scalabilité informatique.

5. Optimisation de la Politique : Lasso vs Réseaux de Neurones

Une fois la valeur estimée, deux approches permettent de déduire la règle tarifaire optimale :

- Data-Shared Lasso : Cette méthode modélise une base commune W0 et des déviations spécifiques à l'action Wa. Pour un Risk Manager, cette approche est privilégiée pour sa transparence : elle permet d'isoler précisément l'impact de chaque variable sur l'ajustement tarifaire final.

- Réseaux de Neurones (NN) : Offrant une flexibilité maximale, les NN surpassent les modèles linéaires car ils capturent des interactions d'ordre supérieur (notées h(x)), telles que la corrélation complexe entre le prix du billet, le délai de réservation (lead time) et le nombre de passagers.

6. Analyse de l'Environnement de Test : Assurance Voyage Synthétique

L'application des modèles sur un environnement d'assurance voyage (avec un chargement de profit par défaut λ = 5 %) confirme la supériorité des méthodes hors-politique sur les approches classiques.

Takeaways clés :

- Performance des NN : Les politiques basées sur les réseaux de neurones minimisent le gap par rapport à l'optimum théorique en modélisant les structures de récompense complexes non linéaires.

- Mécanisme du Biais de Sélection (PTO) : L'approche traditionnelle "Predict-then-Optimize" (PTO) présente un danger majeur. Le processus de maximisation favorise systématiquement les actions présentant des erreurs d'estimation positives, conduisant à une surestimation systématique et trompeuse de la valeur de la politique.

- Robuste face aux variables latentes : Contrairement à la Méthode Directe, les estimateurs IPS/KIPS restent robustes même si des variables clés (comme la destination) sont omises du modèle de récompense.

7. Implications pour la Gestion des Risques

L'intégration de l'apprentissage hors-politique transforme la sécurité opérationnelle de l'assureur :

- Séparation stricte Collecte/Décision : L'assureur peut valider ses stratégies sur des données "held-out" (hors échantillon), garantissant une mesure objective de la performance avant toute mise en production.

- Réduction du Risque d'Expérimentation : La capacité d'évaluer des stratégies contrefactuelles limite le besoin de tests A/B en direct, souvent coûteux et potentiellement dommageables pour l'image de marque.

- Stabilité des Décisions : Grâce au KIPS, les décisions tarifaires reposent sur une base statistique plus large, réduisant la volatilité des prix induite par le bruit des données de conversion.