L'Évolution du Paysage des Menaces Cyber et de la Fraude Numérique dans le Secteur Financier (2014-2023)

L'analyse du paysage des menaces est un exercice impératif pour appréhender la nature et l'intensité des risques pesant sur la stabilité financière mondiale. Entre 2014 et 2023, la transition accélérée vers les services numériques a profondément transformé le profil de risque des institutions. Ce rapport synthétise les tendances décennales majeures en s'appuyant sur les données du FMI et des responsables d'analyse de la sécurité financière.

1. Panorama Global du Risque Cyber : Une Intensification Décennale

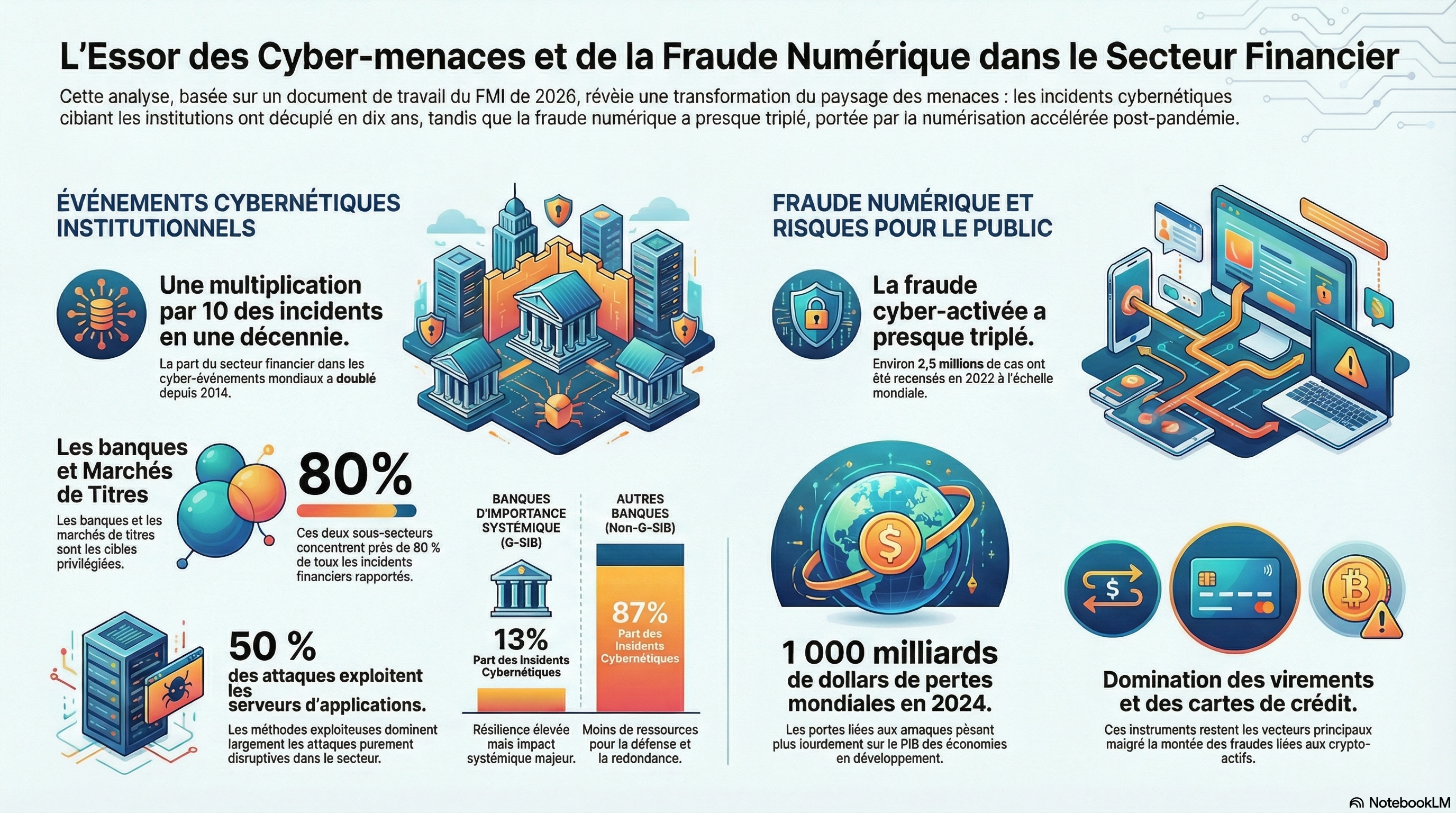

L'examen des événements cyber mondiaux sur la période 2014-2023 met en évidence une concentration croissante des menaces sur les infrastructures financières. Le rapport indique que la part du secteur financier dans les incidents cyber mondiaux est passée de 6 % en 2014 à 13 % en 2023. Cette dynamique s'est particulièrement intensifiée à partir de 2021, marquant une rupture avec les tendances pré-pandémiques.

Les vecteurs d'attaque se scindent en deux catégories distinctes : les méthodes Exploiteuses (visant l'extraction de données) et les méthodes Perturbatrices (visant l'interruption des opérations). Dans le secteur financier, les données révèlent une prédominance des attaques sur les couches applicatives.

Catégorie de Méthode | Sous-catégories Principales (Part %) | Cibles et Impact dans le Secteur Financier | |

Méthodes Exploiteuses | Exploitation de serveurs d'applications (50,04 %), Hôtes finaux (11,75 %) | Vol de données clients, compromission de secrets bancaires et exfiltration de données sensibles. | |

Méthodes Perturbatrices | Déni de service externe (DDoS) (17,58 %), Manipulation de messages (3,41 %) | Indisponibilité des services bancaires en ligne, altération de l'intégrité des flux de communication. |

Sur le plan géographique, les incidents sont corrélés avec la concentration des hubs financiers. L'analyse montre que les États-Unis constituent la zone la plus exposée avec un chiffre précis de 6 479 incidents, suivis par l'Europe de l'Ouest et l'Asie de l'Est. Cette exposition reflète la haute numérisation des services et la complexité des infrastructures publiques numériques dans ces régions.

2. Analyse par Sous-Secteurs : Disparités de Vulnérabilité

L'exposition au risque cyber varie considérablement selon les segments d'activité. Cette analyse segmente le secteur en utilisant la classification NAICS (North American Industrial Classification System) pour isoler les vulnérabilités spécifiques :

- Intermédiation de crédit (Banques) : Ce segment est le plus visé (46 % des incidents financiers). Les données suggèrent un différentiel de vulnérabilité marqué : les banques d'importance systémique mondiale (G-SIBs) ne représentent que 13 % des incidents, tandis que les institutions non-G-SIBs subissent 87 % des événements. Cette disparité s'explique par des capacités d'investissement cyber plus limitées chez les acteurs de taille intermédiaire. Les violations de données via des fournisseurs tiers (processeurs de paiement, éditeurs de logiciels) demeurent un canal de compromission critique.

- Marchés de titres et intermédiaires : Représentant 33 % des incidents, ce sous-secteur est exposé à des risques systémiques via ses infrastructures de marché. Les attaques ciblant les Bourses ou les Dépositaires Centraux de Titres (CSD) peuvent provoquer des ruptures dans les processus de cotation, de compensation et de règlement-livraison, générant une volatilité accrue.

- Secteur de l'assurance : Ce segment (16 % des incidents) a connu une recrudescence post-2020. L'origine des failles diffère selon l'activité : dans l'assurance Vie, les fuites de données proviennent majoritairement de prestataires tiers gérant des registres de longue durée ; dans l'assurance Dommages (P&C), les incidents sont plus fréquemment liés à des vulnérabilités dans les systèmes internes des compagnies.

- Autorités monétaires : Bien que ne représentant que 4 % des cas, les banques centrales sont des cibles stratégiques. Le rapport montre que 58 % de ces incidents surviennent dans les économies émergentes. Cette surreprésentation est souvent attribuable à une pénurie d'outils et de personnel technique spécialisé, augmentant l'attractivité de ces institutions pour les acteurs malveillants.

3. Dynamique de la Fraude Numérique et des Paiements

La fraude "cyber-habilitée" suit une trajectoire ascendante, portée par l'usage massif des paiements électroniques.

- Croissance des volumes : Le nombre de cas signalés a presque triplé en une décennie, atteignant environ 2,5 millions de cas en 2022.

- Vecteurs et pertes : Dans l'Espace Économique Européen (EEE), la fraude a représenté 4,3 milliards d'euros en 2022. Les virements de crédit et les cartes bancaires sont les vecteurs dominants. Toutefois, l'analyse montre une relative stabilité de la fraude aux cartes en Europe grâce à l'implémentation de la SCA (Strong Customer Authentication), qui a renforcé la sécurité des transactions.

- Ingénierie sociale : Les techniques de « social engineering » (manipulation psychologique) supplantent les attaques purement techniques. L'avènement des paiements instantanés réduit les fenêtres de détection, rendant les pertes souvent irréversibles avant que l'alerte ne soit donnée.

4. Interdépendances Systémiques : Le Risque lié aux Prestataires ICT

La dépendance du secteur financier envers les prestataires de technologies de l'information et de la communication (ICT) crée des points de défaillance uniques.

Une divergence notable est observée depuis 2021 : alors que le volume d'incidents impactant directement les prestataires ICT est resté stable, les incidents au sein des institutions financières ont explosé. Cette tendance suggère que les attaquants exploitent désormais davantage les configurations de services (fintech, interfaces numériques) plutôt que les infrastructures de base. Néanmoins, les effets en cascade restent majeurs ; une panne chez un fournisseur de cloud ou un service d'authentification centralisé peut paralyser simultanément la connectivité API et l'accès aux comptes de multiples institutions financières.

5. Canaux de Transmission et Impact Macroéconomique

Un événement cyber d'ampleur peut se propager à l'économie réelle via trois canaux de transmission identifiés par l'analyse des autorités monétaires :

- Perte de confiance du public : Une atteinte à l'intégrité d'une institution ou de la banque centrale peut déclencher une panique bancaire ou une volatilité extrême des dépôts.

- Tensions sur la liquidité : L'arrêt des systèmes de paiement interbancaires gérés par les banques centrales constitue le risque le plus grave. Une interruption prolongée empêche le règlement des transactions commerciales, les transferts de salaires et peut mener à des défaillances de paiement en chaîne.

- Résilience opérationnelle limitée : Dans les juridictions où les systèmes de secours sont insuffisants, l'incapacité à restaurer les fonctions critiques prolonge l'impact sur le PIB.

En conclusion, les données suggèrent une corrélation entre le niveau de revenu national et la fréquence des fraudes signalées : les économies à PIB par habitant élevé rapportent davantage de cas (meilleure détection), tandis que les économies émergentes subissent un impact relatif plus lourd sur leur PIB en raison d'une résilience structurelle moindre face aux chocs technologiques.