L'avis de l'EBA sur les amendements de la CE pour les exigences de risque opérationnel

Sommaire: Cet article présente l'avis officiel de l'EBA concernant les modifications apportées par la Commission européenne aux normes techniques sur le risque opérationnel. L'EBA s'oppose fermement à la possibilité de combiner deux méthodes de calcul distinctes, craignant que cette flexibilité n'encourage l'arbitrage réglementaire et ne complique excessivement la surveillance. L'autorité souligne que l'utilisation simultanée de l'approche comptable et de l'approche prudentielle pourrait nuire à la stabilité financière et à l'égalité de traitement entre les institutions. Bien qu'elle accepte certains ajustements rédactionnels mineurs, l'EBA exhorte la Commission à maintenir une application homogène et prudente des règles. Cet avis détaille également les exigences de notification et les critères techniques nécessaires pour évaluer les indicateurs d'activité bancaire.

1. Introduction et Fondement Juridique

L'avis technique de l'EBA est émis conformément à l'article 10(1), sixième alinéa, du règlement (UE) n° 1093/2010, en réponse à l'intention de la Commission européenne d'approuver avec modifications les projets de normes techniques de réglementation (RTS) relatifs au risque opérationnel.

La source de référence est l'"Opinion of the European Banking Authority on European Commission's amendments relating to the final draft Regulatory Technical Standards to specify operational risk requirements under Articles 314(6), 315(3), 316(3), 317(9), and 321(3) of Regulation (EU) 575/2013 (EBA/Op/2026/04)", publiée le 22 avril 2026.

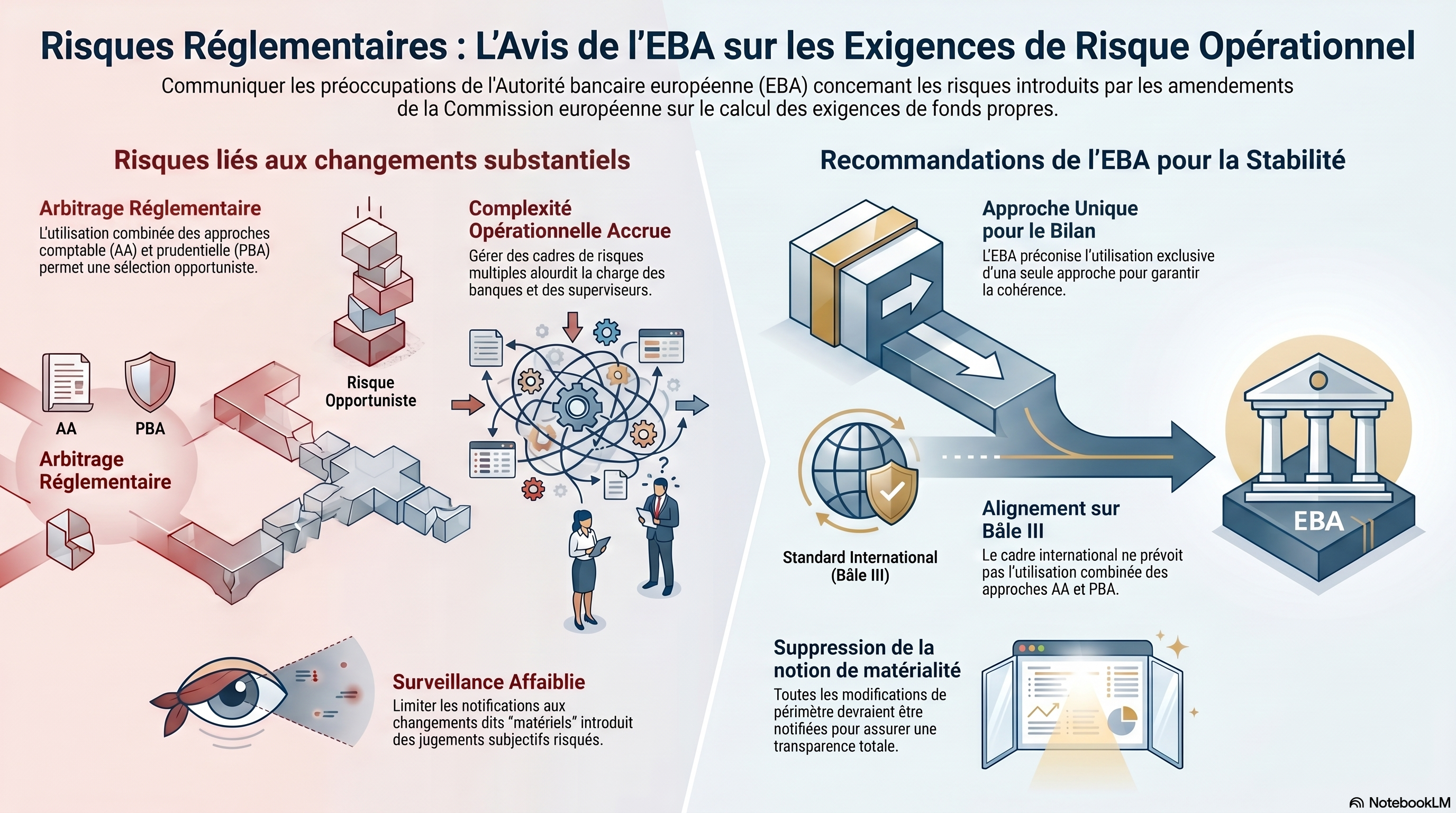

L'EBA intervient suite à la décision de la Commission de regrouper plusieurs RTS en un produit réglementaire unique et d'y introduire des amendements substantiels. Ces modifications touchent aux fondements du calcul du Business Indicator (BI) et à la gouvernance de la Prudential Boundary Approach (PBA), soulevant des préoccupations majeures quant à la prudence du cadre et à l'équité de traitement (level playing field) au sein de l'Union.

2. Désaccords Substantiels : Structure de Calcul du Business Indicator (BI)

La Commission propose d'autoriser une utilisation combinée de l'approche comptable (Accounting Approach - AA) et de l'approche par périmètre prudentiel (Prudential Boundary Approach - PBA) au sein d'une même institution ou d'un même groupe. L'EBA s'oppose formellement à cette hybridation pour les motifs techniques suivants :

- Non‑conformité aux standards internationaux : L'usage combiné AA/PBA est absent du cadre de Bâle III (références BCBS OPE10 et OPE25). La PBA y est conçue comme une alternative exceptionnelle et non comme une option modulaire.

- Arbitrage réglementaire ("Cherry‑picking") : Permettre aux institutions de segmenter leur bilan pour appliquer la PBA uniquement à certaines entités ou portefeuilles leur offrirait la possibilité de réduire artificiellement leurs exigences de fonds propres (RWA) sans réduction effective du risque.

- Incohérence conceptuelle des métriques : Contrairement aux exigences de risques de marché, qui sont des mesures de "stock" à un instant T, le BI est une mesure de "flux" calculée sur une période de trois ans. L'agrégation de données de P&L non homogènes (certaines retraitées via PBA, d'autres non) au niveau consolidé compromettrait la fiabilité du calcul.

- Complexité opérationnelle : Cette approche imposerait une refonte lourde des systèmes IT pour gérer trois périmètres distincts (limite prudentielle pour le risque de marché, limite pour le risque opérationnel, et approche comptable), nuisant à la transparence et à la cohérence du pilotage des risques.

L'EBA recommande donc le maintien d'un choix exclusif entre l'AA ou la PBA pour l'intégralité du bilan, tant au niveau individuel que consolidé.

3. Gouvernance et Surveillance : La Question de la Matérialité

L'EBA conteste l'introduction par la Commission de critères de « matérialité » dans deux domaines critiques :

- Notification du périmètre (Article 12(3)) : La proposition de ne notifier que les changements « significatifs » (material) du périmètre de la PBA est jugée préjudiciable. La subjectivité inhérente à l'évaluation de la matérialité par chaque banque compliquerait l'action des autorités compétentes, qui devraient valider a posteriori des seuils hétérogènes.

- Compensation des couvertures (Article 9(b)(iv)) : L'EBA préconise la suppression de la notion de matérialité pour la compensation entre profits et pertes des éléments couverts et de leurs couvertures. Techniquement, cette notion est superflue puisque seule la fraction de la couverture neutralisant effectivement le risque sous‑jacent doit être reconnue, indépendamment de sa taille.

4. Modifications Non‑Substantielles et Simplifications Techniques

L'EBA accepte plusieurs amendements visant à alléger la charge opérationnelle, les jugeant proportionnés par rapport aux objectifs de prudence.

Thématique | Nature du changement | Justification technique de l'EBA |

Fusions / Acquisitions | Notification sans délai au moment de l'inclusion dans le BI (vs 90 jours avant). | Plus pragmatique pour les transactions rapides (Art. 17(6)). |

Entités cédées | Historique de pertes requis réduit à 5 ans (vs 10 ans) pour autoriser l'exclusion du BI. | Simplification opérationnelle tout en restant cohérent avec l'esprit de l'Art. 318(1) du CRR. |

Données historiques | Application rétroactive : 1er janv. 2016 pour le Niveau 1 (obligatoire) ; 1er janv. 2025 pour le Niveau 2 (optionnel). | Offre une sécurité juridique et évite le traitement complexe de fractions d'années civiles (Art. 33). |

5. Conclusions et Recommandations de l'EBA

L'institution maintient un désaccord de fond sur la flexibilité accordée au calcul du BI, mais accueille favorablement les clarifications rédactionnelles. En cas de maintien des amendements de la Commission, l'EBA insiste sur l'adoption des ajustements ciblés détaillés en Annexes de son avis :

- Révision des Articles 9 et 12 : Suppression de la possibilité de combinaison AA/PBA et des références à la matérialité des notifications.

- Précision de l'Article 13(2)(i)(i) et (ii) : Obligation pour les institutions de fournir des analyses d'impact et des descriptions techniques limitées aux seuls éléments du bilan soumis à l'AA qui auraient pu l'être à la PBA. Cette mesure vise à limiter strictement le fardeau opérationnel tout en barrant la route à l'arbitrage réglementaire.

L'objectif final de l'EBA demeure la préservation de la stabilité financière par un cadre de mesure du risque opérationnel robuste et harmonisé.