Dépendance dans les séries temporelles d’assurance creuses.

Le modèle Comb-Bernoulli

Source : Ce document synthétise les travaux de Roberto Baviera, Pietro Manzoni et Michele Domenico Massaria intitulés « Modeling dependence in sparse time series of Insurance Claims » (26 mai 2026). Cette recherche émane de la collaboration académique entre le Politecnico di Milano (Département de Mathématiques) et l'University of Edinburgh Business School.

Sommaire : Cet article analyse une étude qui présente le modèle Comb-Bernoulli, une nouvelle approche statistique conçue pour analyser la dépendance entre plusieurs types de risques d'assurance au sein de séries temporelles creuses. Les auteurs proposent ce cadre pour pallier les limites des modèles classiques, souvent difficiles à calibrer ou à simuler lorsque les données comportent de nombreuses périodes sans sinistres. En intégrant des distributions marginales mixtes et une structure de copules, cette méthode permet une évaluation simplifiée de la probabilité et de la sévérité des événements. L'étude démontre, à travers l'analyse de données réelles sur les incendies au Danemark, que ce modèle est particulièrement performant et efficace numériquement pour la gestion des risques. Enfin, les chercheurs prouvent que leur solution est robuste et évolutive, offrant un avantage majeur pour les calculs réglementaires de solvabilité dans le secteur financier.

1. Le défi de la parcimonie et de la dépendance dans les risques d'assurance

Dans le cadre de la gestion des risques actuariels, la modélisation des séries temporelles dites « creuses » constitue un défi majeur. Ces séries sont caractérisées par une fréquence élevée d'observations nulles (atomes de probabilité à zéro) entrecoupées de sinistres rares mais sévères. La difficulté réside dans la capture simultanée de la dépendance entre les occurrences (fréquence) et les magnitudes (sévérité) au sein d'un cadre multidimensionnel.

L'article souligne les limites structurelles des approches conventionnelles :

- Modèles mixtes à zéro (Zero-mixed models) : Bien que flexibles pour modéliser les co-événements, ils sont confrontés à une croissance exponentielle des paramètres avec la dimensionnalité (ex: 2ᵈ - 1 probabilités à estimer). L'étalonnage devient statistiquement instable dès que les co-sinistres se raréfient.

- Copules de Lévy : Malgré leur parcimonie théorique, leur mise en œuvre est entravée par une complexité algorithmique élevée. La simulation nécessite de générer 2ᵈ - 1 processus de Poisson indépendants, rendant le modèle impraticable pour des dimensions 2ᵈ - 1 with d ≥ 20.

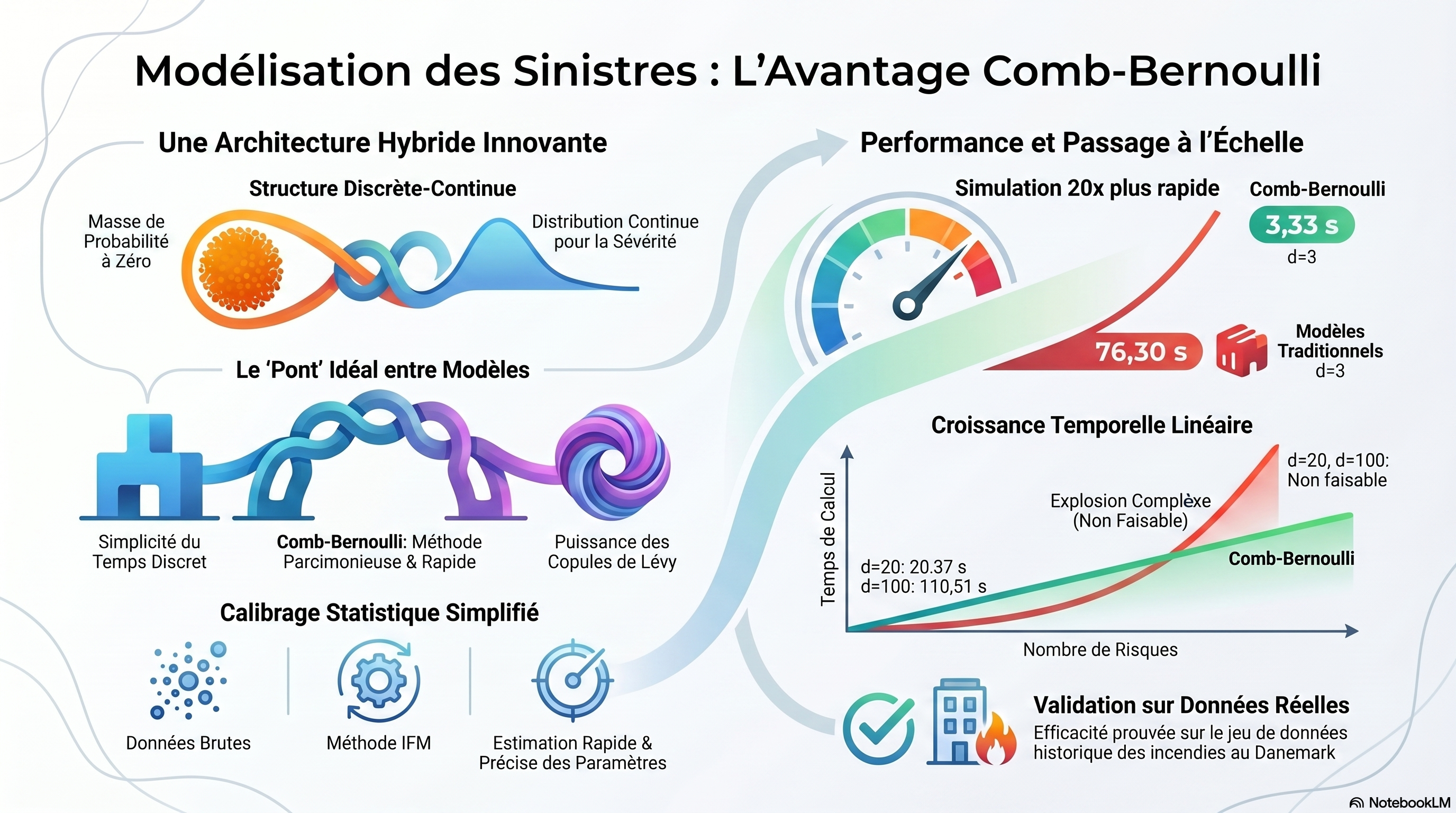

2. Architecture du modèle Comb-Bernoulli

L'architecture du modèle Comb-Bernoulli repose sur une décomposition Lebesgue-presque-partout de la loi jointe, combinant la parcimonie des copules traditionnelles avec la structure des marginales mixtes discret-continu.

Les piliers techniques du modèle sont les suivants :

- Distributions marginales mixtes : Pour chaque classe de risque i, la fonction de densité fᵢ intègre une masse ponctuelle à zéro (mesure de Dirac δ₀) avec une probabilité 1-pᵢ et une distribution de sévérité continue 1-pᵢ (généralement log-normale) avec une probabilité pᵢ : fᵢ(x; pᵢ) = (1-pᵢ) δ₀(x) + pᵢ ψᵢ(x; θᵢ) 1_{x>0}

- Structure de dépendance par copule : Le couplage des marginales est assuré par l'application du théorème de Sklar à l'aide d'une copule C (Gaussienne ou de Student), permettant une évaluation explicite de la vraisemblance et une capture unifiée de la dépendance occurrence-sévérité.

Le mécanisme de seuil (threshold mechanism) : Lors de la simulation, une variable u_i est tirée de la copule. Le modèle applique la transformation suivante :

- Si uᵢ ≤ 1 - pᵢ, le sinistre xᵢ est nul.

- Si uᵢ > 1 - pᵢ, le montant du sinistre xᵢ est généré via l'inverse de la fonction de répartition de la sévérité Ψᵢ selon la formule : xᵢ = Ψᵢ⁻¹( (uᵢ - (1-pᵢ)) / pᵢ ; θᵢ ) Ce mécanisme permet de traduire la corrélation de la copule directement en probabilités de co-occurrence et en dépendance des queues de distribution.

3. Estimation et efficacité numérique

L'étalonnage des paramètres s'effectue via l'approche Inference Functions for Margins (IFM). Cette méthode de calibration en cascade se déroule en deux étapes :

- Estimation des marginales : Calcul des MLE univariés pour les probabilités de saut pᵢ et les paramètres de sévérité θᵢ.

- Estimation de la copule : Maximisation de la log-vraisemblance jointe pour obtenir le paramètre de dépendance ρ.

Dans le cas d'une copule Gaussienne, le modèle bénéficie d'une expression de vraisemblance en forme close (Lemme 3.1) reposant sur la distribution conditionnelle d'un vecteur normal multivarié. Pour la quantification de l'incertitude, outre le bootstrap, l'utilisation de la matrice d'information de Godambe est préconisée pour dériver les intervalles de confiance asymptotiques.

Comparaison de la performance numérique (simulation de 10³ répliques) :

Dimension (d) | Modèle Comb-Bernoulli | Copules de Lévy | Scalabilité |

d=2 | 2,27 s | 2,32 s | Comparable |

d=3 | 3,33 s | 76,30 s | Gain de 23x |

d=20 | 20,37 s | Impraticable | Linéaire vs Exponentiel |

d=100 | 110,51 s | Impraticable | Haute dimensionnalité |

4. Analyse de cas : Le dataset "Danish Fire Insurance"

L'application aux données danoises (Bâtiments, Contenus, Pertes d'exploitation) valide la robustesse du modèle.

- Précision des estimations : Les corrélations estimées (0,66 à 0,79) affichent des intervalles de confiance étroits, contrairement au modèle mixte à zéro dont l'instabilité produit des écarts types excessifs.

- Conjecture de dimensionnalité : Les auteurs démontrent que l'estimation séparée de plusieurs modèles de basse dimension produit des résultats statistiquement équivalents à un modèle unique de haute dimension, offrant un raccourci computationnel majeur pour les praticiens.

- Critique du \rho de Spearman : L'étude confirme que la transformation classique 2 sin(π/6 ρ) est invalide pour les séries creuses. La présence d'ex-æquo (ties) à zéro induit une instabilité critique ; les plages de corrélation possibles selon Spearman peuvent atteindre une largeur de 1,5 (Table 7), rendant cet indicateur non fiable.

5. Implications pour les modèles internes (Solvency II)

Le modèle Comb-Bernoulli répond aux exigences de modélisation du capital interne sous Solvabilité II, notamment pour le calcul du Solvency Capital Requirement (SCR) et l'allocation du capital économique. Sa capacité à agréger des risques hétérogènes (marché, actuariel, opérationnel) tout en conservant une efficacité linéaire permet de traiter des portefeuilles complexes allant jusqu'à 100 classes de risques. La structure analytique garantit une cohérence théorique avec les modèles de copules elliptiques tout en fournissant une solution aux problèmes de simulation inhérents aux processus de sauts multidimensionnels.