CCR : Bilan de l'Exercice 2025.

Analyse de l'Assurabilité et Performance du Modèle de Réassurance : Bilan de l'Exercice 2025

L'exercice 2025 marque une phase de confirmation et de stabilisation pour la Caisse Centrale de Réassurance (CCR). Après une période de transition structurée par la séparation de ses activités de marché et une volatilité accrue de la sinistralité climatique, l'institution retrouve une trajectoire financière permettant la reconstitution de ses réserves de sécurité.

1. Synthèse de la Trajectoire Financière et Opérationnelle

L'année 2025 se caractérise par un redressement des indicateurs techniques et financiers, consolidant les capacités de pilotage du réassureur public.

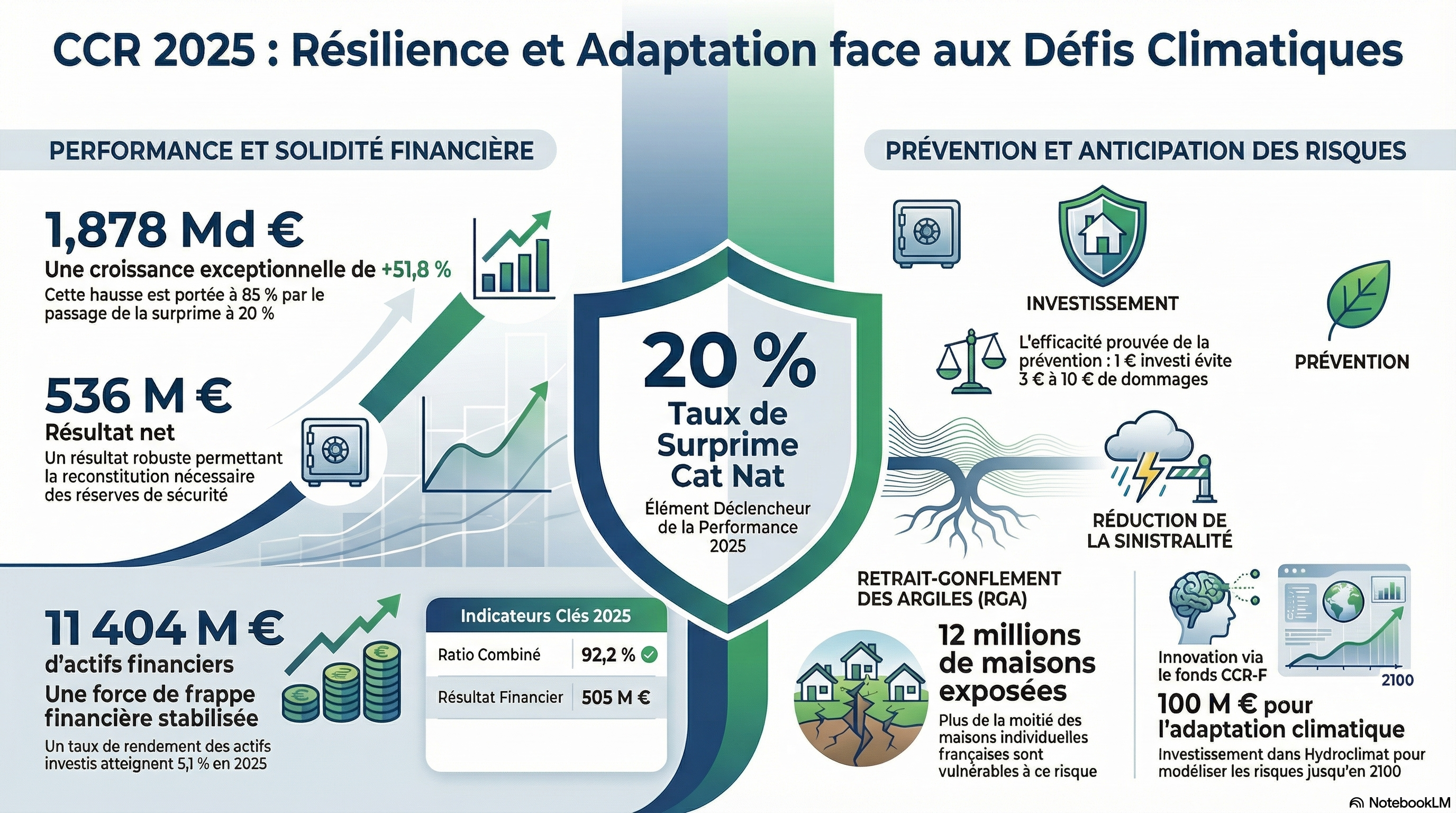

- Chiffre d'affaires brut : 1,878 Md €, soit une progression de 51,8 % par rapport à 2024.

- Résultat net : 536 M€.

- Résultat financier : 505 M€, avec un taux de rendement des actifs investis de 5,1 %.

- Actifs financiers : 11 404 M€ en valeur de marché au 31 décembre 2025.

- Ratio combiné : 92,2 %, confirmant le retour à l'équilibre technique.

L'analyse technique démontre que la croissance du chiffre d'affaires est principalement portée par l'évolution réglementaire du régime Cat Nat. Le passage du taux de la surprime de 12 % à 20 %, effectif depuis le 1er janvier 2025, génère 85 % de la hausse globale des revenus. Cette revalorisation permet de dégager un résultat technique positif, rompant avec une décennie de déficits répétés, et constitue le levier essentiel pour absorber les chocs de forte intensité.

2. Dynamique de la Sinistralité Climatique : De l'Exceptionnel à l'Attritionnel

La sinistralité de l'année 2025 est jugée plus clémente que celle de la décennie précédente, avec un coût global pour le régime Cat Nat stabilisé aux alentours d'un milliard d'euros. Toutefois, l'analyse souligne la persistance d'une sinistralité « attritionnelle » - une accumulation de sinistres de fréquence moyenne - malgré l'absence d'événements extrêmes majeurs.

Les événements significatifs de l'exercice incluent :

- Inondations en Bretagne (janvier) : Débordements de la Vilaine impactant 119 communes.

- Cyclone Garance à La Réunion (février) : Passage de l'œil du cyclone sur l'île, touchant 24 communes.

- Orages dans le Var (mai) : Crues soudaines ayant causé d'importants dégâts matériels et entraîné le décès de trois victimes dans 14 communes.

- Inondations dans le Sud-Est (septembre) : Ruissellements urbains majeurs entre Avignon et Marseille, affectant 147 communes.

« 2025 aura été une confirmation : les effets du changement climatique sont bien là. L'année n'a pas été marquée par des sinistres exceptionnels mais le poids de la sinistralité attritionnelle est resté élevé. » - Jacques Le Pape, Président du conseil d'administration.

3. Focus Risque Sécheresse (RGA) et Enjeux de Provisionnement

Le Retrait-Gonflement des Argiles (RGA) est désormais le premier poste d'indemnisation du régime, surpassant le risque inondation. Environ 12 millions de maisons individuelles sont exposées à ce péril en France.

La gestion du RGA présente des contraintes techniques liées à sa « longue traîne » : les paiements s'étalent sur une période d'environ dix ans. Ce cycle long complexifie le provisionnement, qui doit intégrer l'inflation et l'incertitude sur le coût final des sinistres. Pour référence, le record de 2022 (3,5 Md €) demeure le point de comparaison pour les projections futures. En 2025, l'effort public s'est traduit par un dispositif de subvention de 30 M€ dédié aux diagnostics de vulnérabilité et aux travaux de prévention. Parallèlement, l'initiative « Sécheresse », menée avec la Mission Risques Naturels (MRN), poursuit l'évaluation expérimentale de solutions techniques sur un échantillon de 300 maisons.

4. Mutation du Risque Cyber : Vers une Typologie Systémique

La CCR identifie une transformation structurelle du risque cyber, qui évolue d'une menace ciblée vers une typologie systémique. L'incident CrowdStrike de juillet 2024 illustre cette mutation : une simple erreur dans une ligne de code, et non un sabotage ou un ransomware, a engendré une panne mondiale simultanée et économiquement contagieuse.

Face à ce risque diffus, la CCR conduit des travaux de modélisation visant à quantifier les pertes potentielles pour l'économie nationale. Ces recherches, incluant une thèse de doctorat, s'appuient sur un portefeuille normatif d'entreprises représentatif pour pallier l'immaturité relative du marché de l'assurance cyber. L'objectif est d'alerter les pouvoirs publics sur les vulnérabilités de la chaîne économique avant la survenue d'un choc systémique majeur.

5. Stratégies d'Anticipation : Prévention et Pilotage des Investissements

La pérennité du modèle repose sur l'intégration de la prévention comme levier de solvabilité. La CCR estime qu'un euro investi dans la prévention permet d'éviter entre 3 et 10 euros de dommages futurs.

Pilotage des actifs

La stratégie d'investissement, dirigée par François-Xavier Hay, privilégie la résilience et la liquidité pour garantir la disponibilité des fonds en cas de catastrophe majeure. Le Fonds CCR-F sert de support aux investissements dans des solutions technologiques appliquées au climat, comme l'engagement de 1,25 M€ dans la société Hydroclimat.

Conseil et Mécénat stratégique

- Expertise institutionnelle : Participation au PNACC 3 et formulation de 14 recommandations au ministre des Finances, dont 6 portent spécifiquement sur le renforcement de la prévention.

- Mécénat : Aligné sur la raison d'être de l'entreprise, il se déploie sur trois axes : l'architecture (résilience du cadre bâti), l'artisanat d'art (maintien des savoir-faire et des emplois locaux) et le secours à la population. Dans ce dernier cadre, la CCR soutient la Protection Civile pour le développement d'Argos, un outil numérique de gestion de crise destiné à optimiser les opérations de secours.

6. Perspectives et Rayonnement du Modèle de Partenariat Public-Privé

Le modèle français de réassurance suscite un intérêt croissant en Europe, notamment en Allemagne (où seulement 50 % des bâtiments sont assurés contre 98 % en France), en Italie et au Portugal. La CCR démontre la pertinence de son rôle d'amortisseur, illustré en 2025 par la mobilisation d'une capacité de réassurance de 450 M€ pour les territoires d'outre-mer via le marché international.

Pour 2026, la priorité demeure la reconstitution des réserves financières. La CCR renforcera sa fonction de vigie via l'Observatoire de l'assurabilité. En croisant les données d'aléas (inondations, cyclones, RGA) avec la présence effective des assureurs sur le marché des maisons individuelles, cet outil fournira une cartographie précise des zones de tension, essentielle pour orienter les décisions publiques en matière d'aménagement et d'adaptation des territoires.