Avis de la Cour des comptes sur les indemnisations « CatNat »

Source : Cour des comptes, "L'assurance des catastrophes naturelles : un enjeu de soutenabilité financière", Rapport public thématique, avril 2026.

Sommaire : Cet article étudie le rapport thématique de la Cour des comptes d'avril 2026 qui analyse le régime français d'indemnisation des catastrophes naturelles, dit « CatNat », face aux défis du changement climatique. Ce modèle original de partenariat public-privé, fondé sur la solidarité nationale et piloté par la Caisse centrale de réassurance (CCR), voit son équilibre financier menacé par l'augmentation de la sinistralité. Les experts soulignent que la pérennité du système repose sur une hausse nécessaire des surprimes d'assurance et un renforcement urgent des politiques de prévention. Le document préconise également une meilleure transparence de l'assurabilité des territoires et une responsabilisation accrue de tous les acteurs. Enfin, il avertit que sans une adaptation rigoureuse des critères d'indemnisation et des règles d'urbanisme, la garantie de l'État pourrait être sollicitée de manière récurrente.

1. Introduction et contexte institutionnel

Le régime d'indemnisation des catastrophes naturelles, dit « CatNat », a été instauré par la loi du 13 juillet 1982. Ce dispositif original, fondé sur le principe de solidarité nationale, vise à garantir une couverture des risques naturels exceptionnels à un coût raisonnable, palliant les carences du marché traditionnel de l'assurance.

Le périmètre d'analyse se concentre exclusivement sur l'indemnisation des dommages aux biens. Sont ainsi exclus du champ d'étude l'assurance-récolte (régime des calamités agricoles) ainsi que les dommages aux infrastructures de réseaux (voirie, réseaux d'énergie, voies ferrées). Le rapport de la Cour des comptes souligne qu'après plus de quarante ans d'efficacité, le modèle est aujourd'hui confronté à un défi de soutenabilité sans précédent, sous l'effet conjugué du changement climatique et de l'augmentation des valeurs assurées.

2. L'architecture du régime : un partenariat public-privé hybride

Le régime repose sur une architecture articulant assureurs privés, un réassureur public et la garantie de l'État.

- Extension de garantie obligatoire : Tout contrat d'assurance dommages (multirisque habitation, professionnel, automobile) inclut légalement une couverture contre les catastrophes naturelles.

- La Caisse Centrale de Réassurance (CCR) : Acteur pivot, la CCR propose une réassurance illimitée. Bien que facultative, elle détient 94 % de parts de marché. Elle opère via une quote-part de 50 % et un mécanisme de « stop-loss » (réassurance non-proportionnelle).

- La garantie illimitée de l'État : L'État intervient en dernier ressort si le coût des sinistres à la charge de la CCR dépasse un seuil critique fixé à 90 % de ses réserves. En contrepartie, la CCR reverse à l'État 10,8 % des primes de réassurance perçues.

Les délais d'indemnisation sont strictement encadrés pour garantir la réactivité du système :

- 30 jours : Délai maximal pour l'assuré pour déclarer le sinistre après la publication de l'arrêté de catastrophe naturelle.

- 2 mois : Délai imparti à l'assureur pour proposer une indemnisation ou une réparation.

- 21 jours : Délai pour le versement effectif de l'indemnité après accord de l'assuré (ou un mois pour missionner une entreprise de réparation).

Source : Cour des comptes, Rapport public thématique, avril 2026.

3. Analyse de la sinistralité : du constat historique aux projections 2050

Depuis 1982, le régime a traité 3,6 millions de sinistres pour un coût cumulé supérieur à 50 milliards d'euros (hors automobile).

Évolution des périls

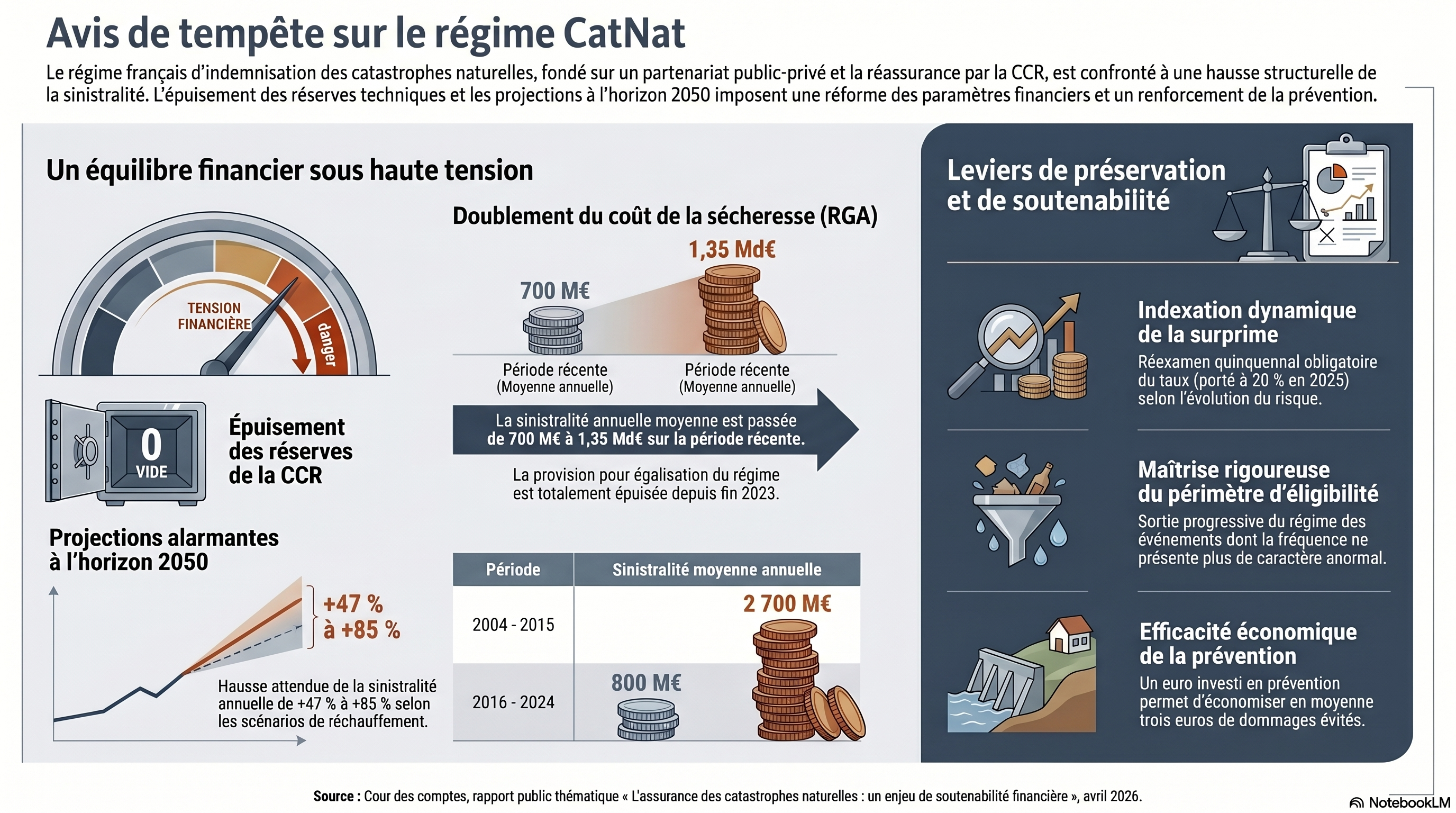

La structure de la sinistralité a subi une mutation structurelle. Si les inondations constituent historiquement le premier poste (49 % du coût total), le Retrait-Gonflement des Argiles (RGA) est devenu le péril dominant, représentant désormais 52 % de la sinistralité récente (contre 30 % pour les inondations). Depuis son intégration en 1989, le RGA a généré 21 milliards d'euros de dommages.

Projections financières et facteurs aggravants

Les simulations de la CCR et de Météo-France prévoient une augmentation de la charge annuelle des sinistres de 47 % à 85 % d'ici 2050, selon les scénarios de réchauffement. Cette dérive est accentuée par des facteurs socio-économiques :

- Urbanisation des zones vulnérables : Le parc immobilier littoral a crû de 45 % entre 1990 et 2019, soit 8 points de plus que la moyenne nationale.

- Valeurs assurées : La CCR anticipe une hausse de 12 % des valeurs des biens assurés d'ici 2050.

4. Soutenabilité financière et gestion prudentielle

Le financement du régime repose sur une surprime uniforme. Face à l'épuisement de la « provision pour égalisation » de la CCR - buffer technique destiné à lisser les chocs annuels — un ajustement tarifaire est intervenu au 1er janvier 2025.

Financement et impact sur les assurés

- Évolution des taux : La surprime est passée de 12 % à 20 % pour les biens (habitation/pro) et de 6 % à 9 % pour l'automobile.

- Coût pour les ménages : Cet ajustement porte le coût annuel moyen pour un foyer de 25 € à environ 40 €.

- Prélèvement "Fonds Barnier" : Il est impératif de noter que 12 % de la surprime est prélevé par l'État pour alimenter le Fonds de prévention des risques naturels majeurs (FPRNM).

Comparaison des scénarios de résistance financière

Indicateurs et Hypothèses | Tests de résistance CCR (Stress Tests) | Simulations Cour des comptes |

Hypothèses de base | Optimistes : Dynamique des primes calée sur la sinistralité ; absence de chocs multi-annuels ; scénarios climatiques modérés. | Réalistes : Cycles de sinistralité élevée sur plusieurs années consécutives ; croissance des primes inférieure aux coûts. |

Seuil de rupture | Résistance à un choc quarantennal sans solliciter l'État. | Épuisement rapide des réserves face à des pics successifs. |

Impact Finances Publiques | Pas d'appel immédiat à la garantie. | Appel régulier et plausible à la garantie de l'État (env. 1 Md€/an). |

5. L'enjeu de l'assurabilité et de la prévention

L'Observatoire de l'assurabilité souligne une dualité territoriale. Si 98 % des communes métropolitaines ne connaissent pas de tensions, l'outre-mer est en situation de fragilité critique (taux de couverture de seulement 6 % à Mayotte).

Solidarité territoriale et recours au BCT

Le régime assure une péréquation vitale : sans cette solidarité, l'assurance CatNat dans les Antilles serait dix fois plus coûteuse. Pour maintenir cette mutualisation, la Cour recommande de faciliter l'accès au Bureau Central de Tarification (BCT), actuellement sous-utilisé, via une dématérialisation complète des procédures.

Renforcement de la prévention

La Cour préconise plusieurs leviers pour réduire l'exposition au risque :

- Urbanisme : Mise à jour des Plans de Prévention des Risques (PPR) intégrant la Trajectoire de réchauffement de référence (TRACC).

- Résilience du bâti : Évaluation et extension de l'expérimentation MIRAPI (subventions jusqu'à 80 % pour l'adaptation de l'existant).

- Information : Publication sur Géorisques d'une cartographie prospective et rétrospective à maille fine, intégrée aux dossiers de diagnostic technique (DDT).

6. Vers une responsabilisation accrue des parties prenantes

La pérennité du système impose une discipline technique rigoureuse pour limiter l'aléa moral et les pressions politiques.

- Indépendance de la Commission interministérielle : La Cour suggère de diversifier les expertises météorologiques et d'intégrer des personnalités qualifiées indépendantes pour objectiver la reconnaissance de l'état de catastrophe naturelle.

- Concept de « banalisation » : Les événements dont la fréquence devient trop élevée (période de retour inférieure à 10 ans) doivent sortir progressivement du régime Cat-Nat pour basculer vers l'assurance de droit commun.

- Principe d'inconstructibilité : Dans les zones où les sinistres deviennent récurrents et "banalisés", la sortie du régime doit s'accompagner d'un durcissement des règles d'urbanisme, allant jusqu'à déclarer ces zones strictement inconstructibles.

En conclusion, la survie du modèle français dépend d'un arbitrage entre la solidarité nationale et une responsabilisation accrue, afin d'éviter que le changement climatique ne devienne une charge insupportable pour les finances publiques.