AMRAE : Le Risque Géopolitique au Cœur de la Résilience

Analyse du 1er Baromètre AMRAE 2025

Source : Corporate Geopolitical Risk Barometer 2025

Sommaire : Ce baromètre inaugural, publié par l'AMRAE en 2025, analyse comment les entreprises appréhendent les tensions géopolitiques croissantes dans un monde de plus en plus instable. Bien que 92 % des instances de gouvernance discutent désormais de ces enjeux, l'étude révèle un décalage persistant entre la reconnaissance du risque et les moyens financiers ou humains réellement alloués. Les responsables de risques jouent un rôle pivot, passant d'une posture réactive à une stratégie d'anticipation pour protéger des chaînes d'approvisionnement mondialisées et complexes. Le rapport souligne également les limites des offres d'assurance actuelles, souvent jugées inadaptées aux réalités opérationnelles des crises modernes. Finalement, les auteurs encouragent une vision transversale et proactive, capable de transformer ces menaces globales en de véritables avantages concurrentiels pour les organisations agiles.

1. Introduction et Méthodologie du Baromètre

Dans un paysage mondialisé où l'instabilité est devenue la norme, l'AMRAE livre une analyse pionnière avec la 1re édition de son Baromètre du Risque Géopolitique en Entreprise. Ce document offre une synthèse cruciale pour les décideurs, cartographiant la manière dont les organisations structurent leur défense face aux ruptures tectoniques du commerce mondial.

La méthodologie repose sur une consultation menée entre le 20 juin et le 5 septembre 2025 auprès de 1 106 membres. Sur les 158 répondants finaux, 70 % sont issus de grandes entreprises françaises (définies par un CA > 1,5 milliard d'euros et plus de 5 000 collaborateurs). Ce benchmark se concentre donc sur les acteurs les plus exposés aux flux internationaux et à la complexité des chaînes de valeur.

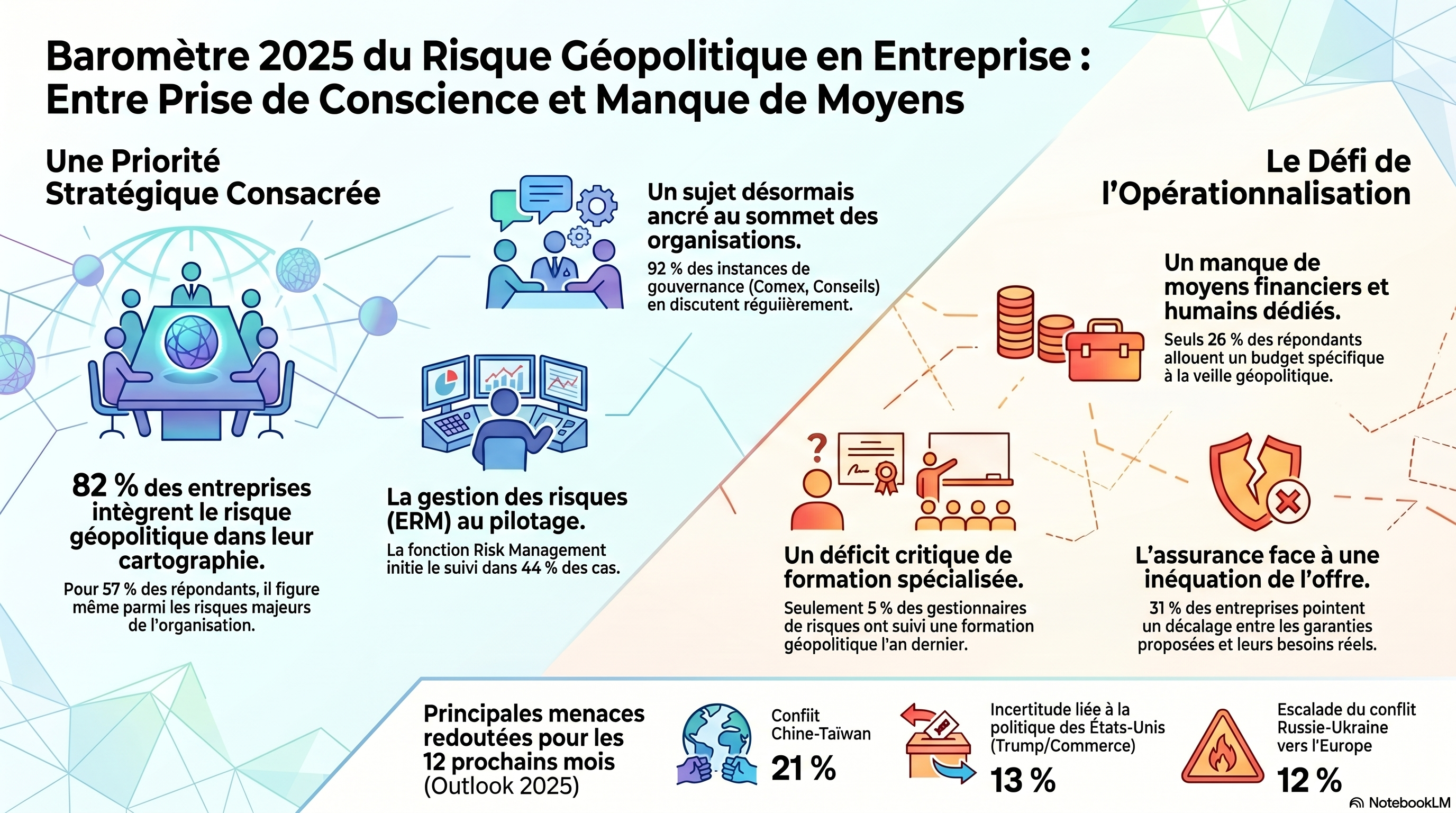

2. État des Lieux : Une Reconnaissance Stratégique vs un Paradoxe Opérationnel

Le risque géopolitique est désormais extrait de la périphérie pour devenir un pivot de la gouvernance. L'AMRAE le définit comme un « influenceur » systémique : il ne se contente pas d'exister de manière isolée, mais agit comme un catalyseur amplifiant les risques de conformité, de logistique et de climat.

Le tableau ci-dessous illustre cette intégration massive dans la pensée stratégique :

| Indicateur de reconnaissance | Statistique |

| Identification dans la cartographie des risques | 82 % |

| Classement comme risque majeur (Top Risk) | 57 % |

| Présence à l'ordre du jour des organes de gouvernance | 92 % |

Malgré cette présence quasi systématique (92 %) dans les instances dirigeantes, l'analyse révèle une asymétrie de gestion : la perception de la menace est aiguë, mais les structures de réponse restent souvent embryonnaires.

3. Gouvernance et Pilotage : Une Fragmentation des Responsabilités

Cette reconnaissance stratégique se heurte toutefois à une fragmentation du pilotage interne. Si la fonction Risk Management est à l'initiative de la surveillance dans 44 % des cas, elle ne détient le leadership opérationnel que pour 22 % des organisations.

La « boussole » géopolitique est en réalité distribuée :

- Stratégie et Direction Générale (29 %) : Le risque est perçu comme une variable du modèle d'affaires.

- Gestion distribuée (18 %) : Absence de leadership unique, ce qui peut nuire à la réactivité en cas de crise majeure.

- Facteurs déclencheurs : La surveillance est activée par l'environnement global (79 %) ou lors des exercices annuels de cartographie (53 %), témoignant d'une approche encore largement descendante.

4. Analyse de la Supply Chain : Le Point Aveugle de la Résilience

Le baromètre met en lumière un paradoxe opérationnel majeur concernant la chaîne d'approvisionnement. Alors que la géopolitique impacte directement les flux de production, l'analyse d'impact reste superficielle :

- Visibilité limitée : 31 % des organisations n'ont aucune analyse d'impact supply chain, et 43 % ignorent si cette analyse est effectuée.

- La faille des rangs supérieurs : Si 25 % des entreprises analysent leurs tiers de Rang 1, la visibilité s'effondre à seulement 7 % pour le Rang 2 et au-delà. Ce « point aveugle » constitue une vulnérabilité systémique pour la continuité d'activité.

- Stratégies de mitigation : Les entreprises privilégient la diversification des fournisseurs (52 %) et les Plans de Continuité d'Activité (40 %).

5. Le Marché de l'Assurance : Une Offre en Décalage avec les Besoins

Le transfert des risques vers l'assurance reste complexe en raison de la nature hybride des menaces géopolitiques. Il n'existe pas de police « géopolitique » unique, mais un empilement de couvertures.

- Taux d'équipement : Les polices les plus souscrites sont le Kidnap & Ransom (43 %) et la Violence Politique & Terrorisme (34 %).

- Non-assurance :32 % des entreprises restent non-assurées pour les conséquences directes des risques géopolitiques.

- Freins structurels : L'inadéquation entre l'offre et les besoins (exclusions, limites de capacité) est citée par 31 % des répondants, devant le coût des primes (24 %).

6. Ressources et Moyens : Un Sous-Investissement Chronique

L'écart entre l'importance perçue du risque et les moyens alloués est flagrant. L'expertise humaine, notamment, apparaît comme le parent pauvre de cette nouvelle discipline :

- Budget : Si 26 % des répondants déclarent un budget dédié, seuls 6 % disposent d'une enveloppe significative (> 50 k€). Près de la moitié (48 %) n'ont aucun budget.

- Expertise humaine :57 % des organisations n'ont aucune ressource dédiée. L'émergence de fonctions spécialisées reste marginale avec seulement 2 % de "Chief Geopolitical Officers".

- Sources et Outils : Une dépendance forte à l'Open Source (79 %). L'IA commence à être mobilisée (29 %) pour synthétiser une information de plus en plus fragmentée.

- Formation : Un déficit de compétences inquiétant, avec seulement 5 % de professionnels formés au cours des 12 derniers mois.

7. Perspectives 2026 : Entre Menaces Hybrides et Opportunités

Les décideurs identifient la géopolitique comme le moteur de risques interdépendants, notamment les cyberattaques et les ruptures logistiques massives. Le "Top 3" des événements redoutés reflète une crainte de dérapage systémique :

- Conflit Chine-Taïwan (21 %).

- Incertitudes politiques américaines (Trump / Protectionnisme) (13 %).

- Escalade du conflit Russie-Ukraine (12 %).

Toutefois, selon l'analyse de TAC Economics, la géopolitique peut devenir un levier d'avantage compétitif. Les entreprises agiles transforment les ruptures d'alliances en opportunités de marché, à l'image des réorientations de flux vers le Mexique, le Vietnam, l'Inde ou l'Indonésie, qui bénéficient du découplage sino-américain.

8. Conclusion : Vers une Culture de l'Anticipation

Le Baromètre 2025 marque la fin de l'ère de la gestion réactive. Comme le rappelle Grégoire Dutertre (AMRAE), le Risk Manager doit désormais passer du rôle de gestionnaire de sinistres à celui de « sentinelle et orchestrateur ».

Pour réussir cette mutation, les entreprises doivent s'approprier la réflexion de Peter Drucker : « Le plus grand danger en période de turbulence n'est pas la turbulence elle-même, mais d'agir avec la logique d'hier. » La résilience durable passera par l'investissement dans des outils de stress-test financier et une intégration réelle de la dimension géopolitique dans la validation des orientations stratégiques.