Risques géopolitiques et stabilité financière : une résilience paradoxale.

Source : Alexander, Kern, Geopolitical Risks and Financial Stability: How to Assess the Risks (March 18, 2026). Available at SSRN: https://ssrn.com/abstract=6437660 or http://dx.doi.org/10.2139/ssrn.6437660

Résumé :

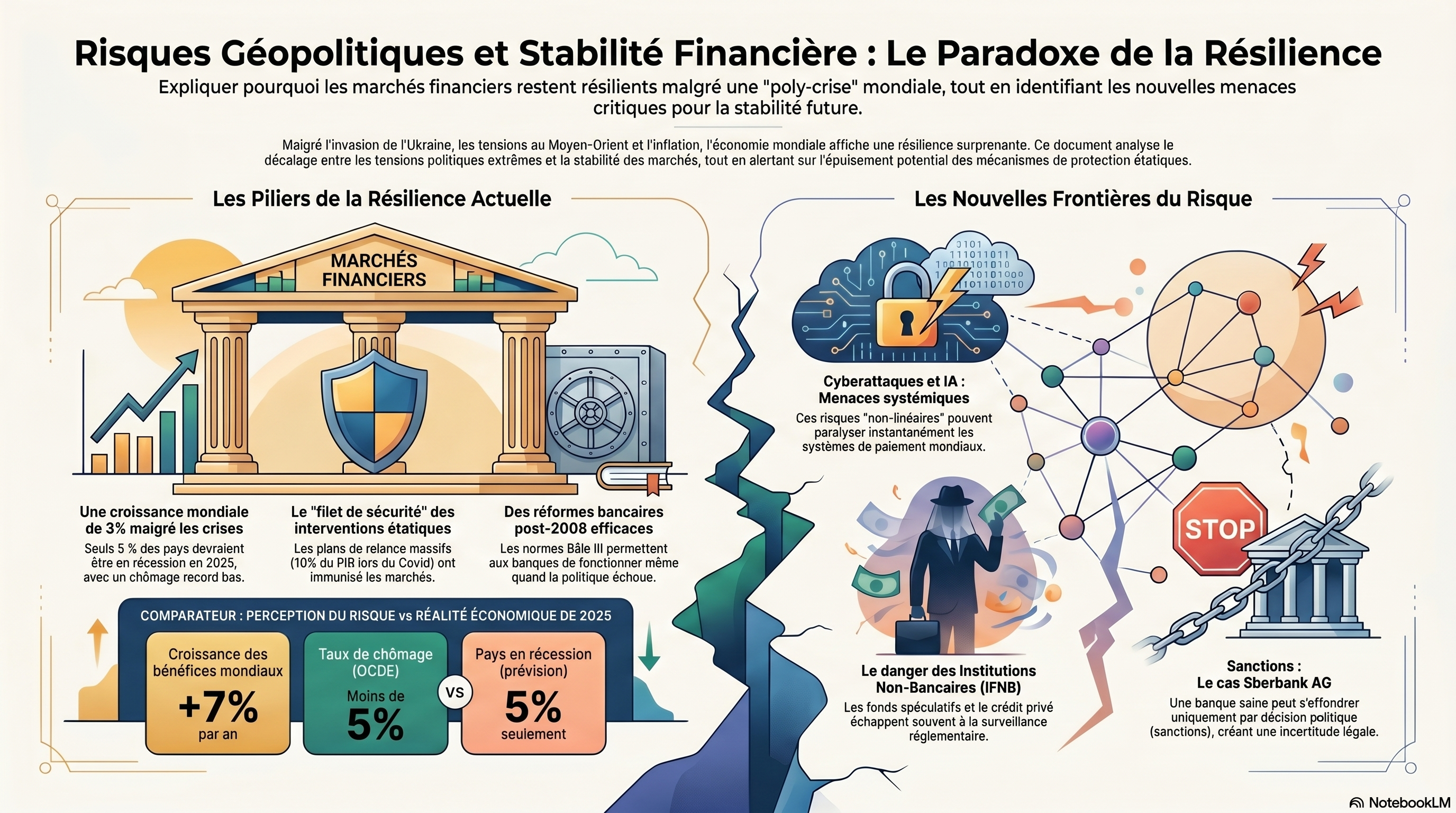

Cet article analyse la résilience des marchés financiers face aux tensions géopolitiques mondiales actuelles, telles que les conflits armés, les cyberattaques et l'intelligence artificielle. L'auteur souligne un paradoxe frappant : malgré une instabilité politique croissante et l'usage fréquent de sanctions, l'économie mondiale et les bourses maintiennent une croissance solide. Cette robustesse s'explique par des réformes réglementaires post-2008 et, surtout, par des interventions étatiques massives et des politiques monétaires accommodantes qui protègent les institutions systémiques. L'étude de cas de la banque Sberbank illustre comment les autorités gèrent les défaillances induites par les sanctions pour préserver l'intégrité du système européen. Toutefois, l'article met en garde contre la non-durabilité à long terme de ce soutien public, qui pourrait encourager une prise de risque excessive et fragiliser la stabilité future. En conclusion, une surveillance macroprudentielle élargie aux acteurs non bancaires est jugée indispensable pour contrer les menaces invisibles d'un monde fragmenté.

Dans le contexte actuel, la notion de « polycrise » ne relève plus de la théorie, mais d'une réalité opérationnelle complexe. Cette note identifie les vulnérabilités critiques issues de la convergence entre la pandémie de COVID-19, l'invasion de l'Ukraine, l'inflation persistante, l'instabilité immobilière chinoise et le conflit armé impliquant les États-Unis, Israël et l'Iran.

L'analyse de Kern Alexander, de l'université de Zurich, souligne un paradoxe fondamental : alors que l'incertitude géopolitique atteint des sommets, les marchés financiers font preuve d'une résilience qui semble contredire les précédents historiques. Cette note examine les mécanismes de ce découplage, les angles morts de la surveillance réglementaire et les limites structurelles des interventions étatiques qui soutiennent artificiellement cette stabilité.

1. Évolution du lien entre géopolitique et économie

Le paradigme historique d'une corrélation directe entre chocs politiques et déclin économique s'est affaibli. Si les conflits passés entraînaient des récessions brutales, la période post-1990 montre une mutation profonde des mécanismes de transmission.

Comparaison de l'impact des incertitudes politiques sur la production

Période | Études de référence | Conclusions de l'analyse |

Pré-1990 | Caldara & Iacoviello (2022) | Le risque géopolitique « préfigure » une baisse marquée de l'investissement et de l'emploi. |

Pré-1990 | Ahir, Bloom & Furceri (2022) | Les pics d'incertitude internationale sont systématiquement suivis de déclins importants de la production. |

Post-1990 | Ahir, Bloom & Furceri (2022) | Affaiblissement significatif du lien entre l'incertitude géopolitique et le déclin du secteur financier ou de l'économie réelle. |

Cette résilience contemporaine repose sur une mutation sectorielle majeure négligée par les modèles traditionnels : le passage à une économie de services. Kern Alexander note qu'aux États-Unis, depuis 1990, la consommation de biens a décliné durant 27 trimestres, tandis que celle des services n'a chuté que durant 5 trimestres. Les services, dont la finance, s'avèrent structurellement moins sensibles aux ruptures politiques que les chaînes de production matérielles.

Le dossier historique confirme cette capacité de croissance en temps de crise. Durant la Seconde Guerre mondiale, l'indice Dow Jones a progressé de près de 70 points entre fin 1941 et 1945. Plus frappant encore, à Londres, malgré les bombardements de 1940, les entreprises britanniques cotées ont généré, à l'horizon 1945, un rendement réel de 100 % (gains en capital et dividendes inclus). Aujourd'hui, l'indice VIX (la « mesure de la peur ») reste inférieur à sa moyenne de long terme malgré la multiplication des fronts diplomatiques.

2. La perspective des régulateurs : Une menace de premier plan

Bien que les indices boursiers affichent une sérénité relative, les autorités de contrôle maintiennent une posture de vigilance maximale. Le Rapport sur la stabilité financière mondiale du FMI (avril 2025) et les enquêtes de la Banque d'Angleterre et de la Réserve Fédérale (Fed) placent le risque géopolitique au premier rang des menaces systémiques.

Les régulateurs identifient quatre vecteurs de déstabilisation :

- Conflits armés : Outre l'Ukraine et le Moyen-Orient, les tensions autour de Taïwan menacent l'intégrité des chaînes de valeur technologiques. Paradoxalement, selon l'indicateur « Taiwan Cross-Strait » de Goldman Sachs, la multiplication des articles de presse alarmistes n'a eu jusqu'ici que peu d'effet concret sur l'indice boursier taïwanais.

- Cyberattaques : Souvent parrainées par des États, elles visent les infrastructures critiques de paiement et de compensation.

- Régimes de sanctions : L'usage massif des sanctions fragmente le système et incite à la création d'infrastructures financières parallèles (notamment via les cryptoactifs).

- Fragmentation commerciale : La fin du consensus sur la libéralisation des échanges, exacerbée par les tensions G7 vs bloc sino-russe.

Les canaux de transmission ne se limitent plus aux prix des matières premières et aux primes de risque souverain, mais incluent désormais des effets de débordement (spillovers) via les banques actives à l'échelle mondiale.

3. Le rôle amplificateur des Institutions Financières Non Bancaires (shadow banking)

Kern Alexander avertit que la solidité bancaire acquise via Bâle III est insuffisante face à la montée en puissance des IFNB (shadow banking). Ces acteurs, incluant le crédit privé, les gestionnaires d'actifs et les hedge funds, opèrent souvent hors du périmètre de surveillance macroprudentielle directe.

Leurs vulnérabilités - effet de levier élevé et asymétries de liquidité - transforment ces institutions en amplificateurs de chocs géopolitiques. Le FMI et la Banque des Règlements Internationaux (BRI) préconisent une coordination transfrontalière accrue pour monitorer ces transferts de risques invisibles qui pourraient, en cas de crise, provoquer une évaporation soudaine de la liquidité.

4. Focus Europe : Fragmentation et l'affaire Sberbank AG

L'Europe illustre le risque de « fragmentation juridique ». La divergence des régimes de sanctions et des cadres légaux nationaux crée une instabilité opérationnelle majeure.

L'étude de cas de la Sberbank AG (Autriche) est exemplaire d'une défaillance provoquée par la politique :

- Chronologie : Déclenchement du conflit le 22 février 2022 ; constatations du Conseil de résolution unique (SRB) le 24 février ; décision formelle de résolution le 1er mars 2022.

- Impact territorial : La résolution a frappé un réseau rentable incluant des filiales en Slovénie, Croatie, République tchèque et Hongrie.

- Mécanisme de chute : Ce n'est pas une mauvaise gestion de marché mais les sanctions UE/USA du 25 février - interdisant à la Banque centrale de Russie tout transfert de devises vers ses filiales - qui ont provoqué une crise de liquidité fatale.

- Le Paradoxe : Une banque financièrement saine a été liquidée par décision politique. Malgré l'affectation de centaines de milliers de clients, cet événement n'a posé aucun risque systémique global, les marchés étant restés indifférents à cette éviction ciblée. Les recours juridiques des créanciers ont d'ailleurs été rejetés par les cours de justice.

5. Risques technologiques : IA et Cybercriminalité

La Banque d'Angleterre souligne que l'IA et les cyberrisques introduisent une « non-linéarité » dans l'instabilité géopolitique. Ces menaces sont difficiles à tracer car elles émanent d'intermédiaires technologiques et crypto hors radar. En réponse, les autorités adaptent leurs tests de résistance (stress tests) pour inclure des scénarios de cyberattaques massives et d'interruptions prolongées des systèmes de paiement transfrontaliers.

6. Limites et viabilité du modèle d'intervention étatique

La résilience observée n'est pas naturelle ; elle est le fruit d'une « conscription » budgétaire sans précédent. Les États ont injecté 10 % du PIB lors de la pandémie et 3 % pour la crise énergétique de 2022. En avril 2025, lors de l'épisode des tarifs « Liberation Day » annoncés par l'administration Trump, les marchés ont plongé avant de se rétablir quasi instantanément, pariant sur un soutien indéfectible des autorités.

Kern Alexander identifie deux périls majeurs à cette stratégie de « garant de dernier ressort » :

- Le coût de la dette : Avec la remontée des taux, le service de la dette dépasse désormais 3 % du PIB aux États-Unis, en France, en Italie et au Japon. Cette charge limite drastiquement la capacité de réaction lors du prochain choc.

- L'aléa moral (Moral Hazard) : En protégeant systématiquement les investisseurs (comme lors du rachat forcé de Credit Suisse par UBS ou du sauvetage des déposants de la SVB), les États encouragent une prise de risque excessive.

Conclusion : Vers une surveillance accrue

La stabilité actuelle est une construction fragile reposant sur un filet de sécurité budgétaire dont la durabilité est contestée. Kern Alexander conclut que l'intégration des variables géopolitiques dans la supervision réglementaire est une nécessité impérieuse. Le risque résiduel le plus grave réside dans l'incapacité future des autorités à protéger simultanément des chaînes d'approvisionnement vitales (comme les semi-conducteurs taïwanais) et à fournir un backstop financier illimité en cas de krach induit par une crise politique majeure. La résilience passée ne garantit en rien la stabilité future si les fondations budgétaires de l'interventionnisme s'érodent.