Les Limites de l'Assurabilité du Risque IA

Analyse des Dynamiques de Marché en 2026

Source : Leung, A., Zhang, R., Ling, E., Toyoda, K., & Loh, S. (2026). The insurability frontier of AI risk: Mapping threats to affirmative coverage, silent exposures, and exclusions. AIFT.

Sommaire : Cet article étudie un document qui analyse la frontière de l'assurabilité des risques liés à l'intelligence artificielle en mai 2026. Les auteurs cartographient 55 menaces technologiques face à 26 produits d'assurance, révélant un marché en pleine bifurcation entre garanties spécifiques et exclusions systématiques. L'étude identifie quatre catégories, allant des périls explicitement couverts comme l'hallucination, aux risques de concentration systémique des modèles de fondation qui échappent aux structures privées classiques. Cette recherche souligne que si l'offre s'affine pour les erreurs de performance, l'exposition silencieuse persiste dans les polices traditionnelles. En somme, le texte propose un cadre méthodologique pour aider les gestionnaires de risques et les régulateurs à naviguer dans l'incertitude juridique de l'ère des agents autonomes.

En 2026, l'intelligence artificielle n'est plus une simple thématique technologique mais un « problème de couverture » systémique pour le marché de l'assurance commerciale. L'émergence de l'IA agente a fragmenté le paysage des risques, créant une confusion analytique entre les lignes de responsabilité civile (RC), cyber, et erreurs et omissions (E&O). Cette situation découle d'une ambiguïté fondamentale sur l'instrumentalité du risque : l'IA doit-elle être traitée comme la cause juridique directe du dommage, comme l'outil facilitateur de la perte, ou comme un simple élément de contexte factuel ?

Cette fragmentation impose aux porteurs de risques et aux cédantes une relecture rigoureuse de la causalité. Le chevauchement des garanties entre les polices héritées (legacy) et les nouveaux produits spécialisés génère des frictions lors du règlement des sinistres. Sans une clarification des libellés, le marché s'expose à une volatilité accrue, où un même incident - qu'il s'agisse d'une injection de requêtes ou d'une défaillance d'agent - peut être simultanément interprété comme une intrusion informatique, une négligence professionnelle ou une violation de la propriété intellectuelle.

2. La Matrice de Couverture : Analyse Quantitative

L'analyse transversale de 55 classes de menaces (T-xx) et de 26 produits d'assurance (I-xx) met en lumière la structure actuelle de l'offre. Sur les 1 430 cellules de la matrice de données, 461 présentent une prise de position publique identifiable par les assureurs. C'est sur ce dénominateur significatif que se fondent les statistiques suivantes :

- Taux de couverture affirmative (17,0 % du total ; 52,7 % des positions prises) : Les assureurs identifient explicitement 243 points de couverture, principalement via des produits dédiés ou des avenants IA.

- Part des risques « silencieux » ou gris (8,9 % du total ; 27,5 % des positions prises) : 127 cellules reflètent une ambiguïté contractuelle où l'IA n'est ni nommée ni exclue, laissant le risque à l'interprétation des clauses cyber ou E&O classiques.

- Part des périls activement exclus (6,4 % du total ; 19,7 % des positions prises) : 91 cellules marquent un retrait structurel des assureurs face à des périls jugés inassurables ou hors appétit.

- Précision méthodologique : Ces chiffres correspondent au positionnement de type « marketing grade » (intentions déclarées dans les documents publics). Ils constituent une borne supérieure de la couverture ; l'exécution contractuelle réelle dépendra de la formulation précise des polices et des spécificités juridictionnelles.

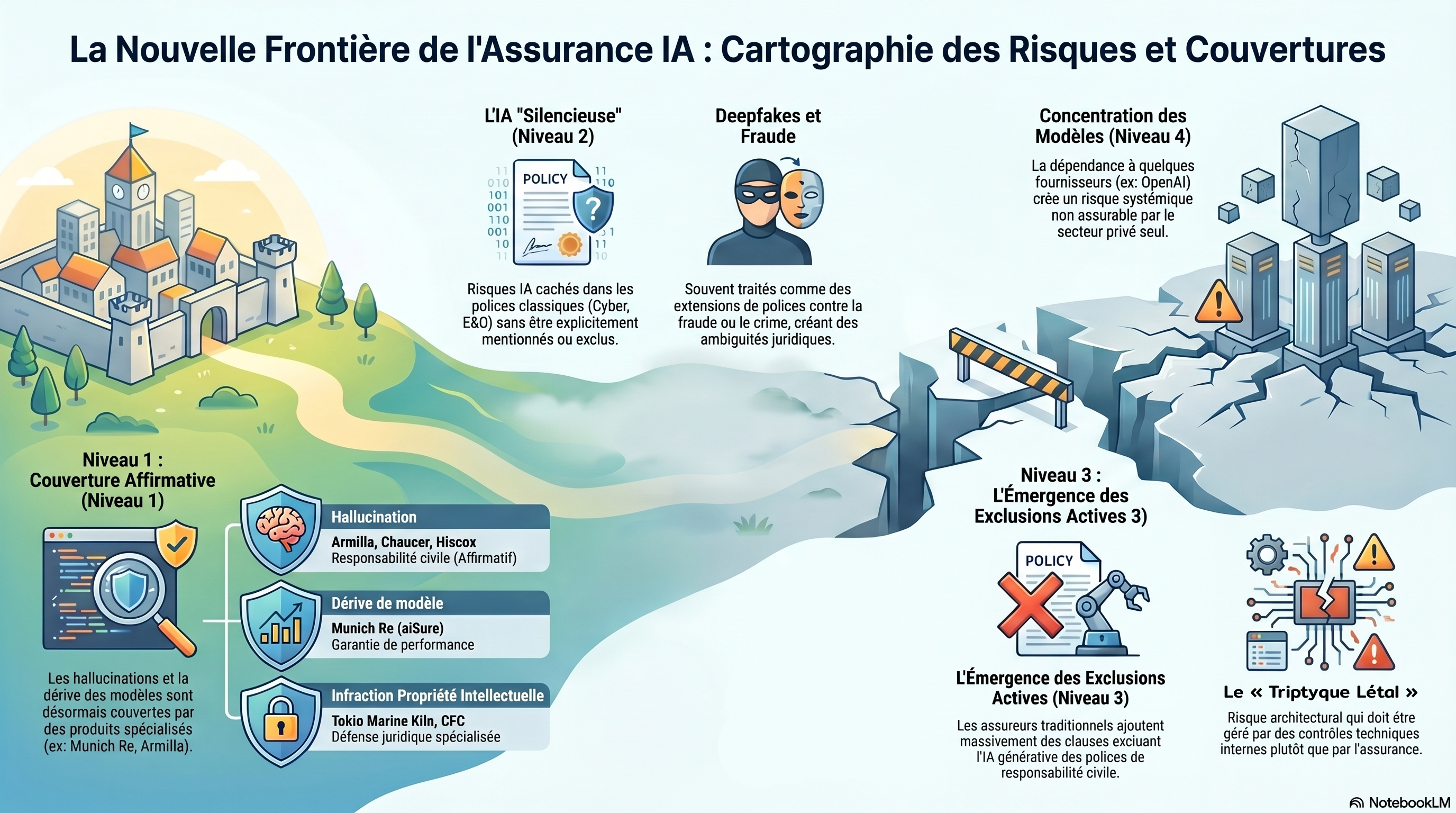

3. Typologie de la Frontière de l'Assurabilité (Modèle à 4 Niveaux)

La structuration de l'assurabilité repose sur les critères de Berliner (fortuité, assessabilité, indépendance des pertes). Le modèle suivant catégorise la maturité du transfert de risque :

Palier | Statut d'Assurabilité | Exemples de Périls (ID Source) | Commentaire Technique |

Tier 1 | Affirmative | Hallucination (T-04), Drift / Dérive (T-29) | Critères de Berliner satisfaits : pertes aléatoires, assessables et statistiquement indépendantes. |

Tier 2 | Risque Silencieux | Shadow AI (T-37), Injection d'outils (T-42) | Ambiguïté sur l'assessabilité et l'intentionnalité (aléa moral lié à l'usage non autorisé). |

Tier 3 | Activement Exclu | Générative (ISO I-21), E&O Design (I-25) | Arbitrage stratégique des porteurs de risques pour protéger leurs lignes traditionnelles. |

Tier 4 | Hors Structure Privée | Concentration de modèles (T-45), AI-Washing (T-43) | Critères structurellement sollicités : l'indépendance des pertes fait défaut (T-45) ou l'aléa est nul (T-43, acte intentionnel). |

4. Spécialisation des Acteurs par Péril

Le marché ne converge pas vers une police IA unique, mais se spécialise par type de menace. Les cédantes doivent identifier les porteurs de risques selon leurs domaines d'expertise technique :

- Performance et Drift (Dérive de modèle) : Munich Re domine ce segment via le produit aiSure (I-02), structuré comme une garantie de performance contractuelle.

- Hallucination et Responsabilité IA : Armilla (I-01/I-11), Chaucer et Hiscox (I-12) se positionnent sur la RC liée aux erreurs de sortie des modèles.

- Propriété Intellectuelle (IP) : Tokio Marine Kiln et CFC (I-13) proposent des extensions spécifiques pour la défense des droits d'auteur.

- Systèmes Autonomes : Apollo ibott (I-14, Syndicate 1971) se spécialise dans la responsabilité liée aux agents physiques et à l'exécution autonome.

- Deepfakes : Coalition (I-07) a introduit le « Deepfake Response Endorsement » pour traiter spécifiquement les fraudes par usurpation d'identité synthétique.

5. Focus sur le Risque Systémique : La Concentration des Modèles de Fondation

La menace T-45 (Concentration des modèles de fondation) constitue le défi majeur pour la réassurance. L'agrégation des risques sur un nombre restreint de fournisseurs (OpenAI, Anthropic, Google) invalide la loi des grands nombres.

Contrairement aux risques de catastrophes naturelles (CAT) classiques, le risque systémique lié à l'IA présente trois ruptures fondamentales :

- Échec de l'indépendance des pertes : Une défaillance unique chez un fournisseur de modèle amont déclenche instantanément une vague de sinistres corrélés chez des milliers d'assurés avals.

- Capacité financière et absence de bornage : La perte maximale possible dépasse les capacités de rétention privées actuelles en raison d'une base de déploiement exponentielle.

- Absence de déclencheur exogène : À l'inverse d'un ouragan, la défaillance d'un modèle ne dépend pas d'une intensité physique mesurable ou d'un événement météorologique. Elle peut être structurelle, graduelle ou découler d'un changement de politique du fournisseur, rendant le risque difficilement modélisable par les outils actuariels traditionnels.

6. Évaluation des Structures Alternatives pour le Risque de Concentration

Pour pallier l'échec des structures classiques face au risque T-45, six modèles émergent par ordre de probabilité de mise en œuvre :

- Indemnisation fournisseur : Transfert contractuel privé. Réduit l'incertitude sur les coûts de défense juridique (IP), mais ne résout en rien la corrélation de portefeuille pour l'assureur.

- Diversification des cédantes : Stratégie multi-modèles améliorant l'indépendance des pertes au niveau de l'assuré.

- Captives et Mutuelles (RRG) : Améliore la faisabilité économique en conservant les pertes de fréquence et en mutualisant l'accès à la réassurance de queue.

- Pools de réassurance : Mécanisme de marché pour agréger la capacité face à un incident majeur lié à un fournisseur spécifique (Lève la contrainte de capacité financière).

- Cat-bonds (ILS) : Transfert du risque de queue (tail risk) vers les marchés de capitaux. Lève la contrainte de capacité, mais se heurte à l'absence de déclencheur (trigger) paramétrique fiable.

- Backstop étatique : Solution de dernier ressort (type TRIA) lorsque le capital privé est structurellement insuffisant face à une perte systémique non bornée.

7. Implications Stratégiques pour la Gestion des Risques

Placement et Négociation : Impératif de Re-papering (remédiation contractuelle)

Il est urgent de clarifier les clauses déboulant de l'IA. Avec le déploiement des exclusions Verisk (I-21), les cédantes doivent procéder à un arbitrage nécessaire entre la rétention et le transfert via des rachats de garanties explicites. La neutralité des polices legacy n'est plus une protection fiable.

Architecture du Risque : Le « Triptyque Létal » (T-40)

Le transfert d'assurance ne doit intervenir qu'après la maîtrise des contrôles techniques. Une attention particulière doit être portée au Triptyque Létal (T-40), qui combine :

- Accès aux données privées ;

- Exposition à du contenu non fiable ;

- Capacité de communication externe. Cette configuration crée une vulnérabilité structurelle aux injections de requêtes. La priorité du Risk Manager est de « couper une jambe » de ce trépied architectural (ex: supprimer la communication externe directe) avant de solliciter le marché de l'assurance.

Veille Réglementaire : Alignement de la Gouvernance

L'alignement avec l'EU AI Act et les bulletins de la NAIC devient un critère direct d'assurabilité. Les porteurs de risques exigent désormais des preuves de conformité technique et une documentation rigoureuse pour maintenir les garanties de responsabilité civile, transformant la conformité d'un coût réglementaire en un actif négociable lors du placement.