Gérer les risques stratégiques du risk management.

Redéfinir le risque stratégique : de la probabilité à la gestion de l'erreur

1. Introduction : Le paradoxe de la compétence perçue en gestion des risques

L'évaluation et la gestion des risques - à l'instar de la valorisation d'actifs - demeurent des disciplines intrinsèquement subjectives bien qu'étayées par des données quantitatives. Ce paradoxe engendre chez les dirigeants, les administrateurs et les régulateurs un sentiment de maîtrise illusoire. En ce mois de mars 2026, le constat est sans appel : malgré une maturité technique apparente, les échecs stratégiques persistent, qu'ils touchent des actifs réels ou financiers.

L'architecture de gouvernance actuelle souffre d'une dépendance excessive aux distributions gaussiennes dans des environnements à « queues épaisses » (fat-tails). Cette défaillance n'est pas seulement technique, elle est fiduciaire. Atténuer l'erreur fait partie intégrante du devoir de diligence managérial. Cet article propose de délaisser la surveillance passive basée sur des probabilités souvent mal interprétées pour adopter une définition opérationnelle du risque centrée sur la gestion de l'erreur et de l'exposition.

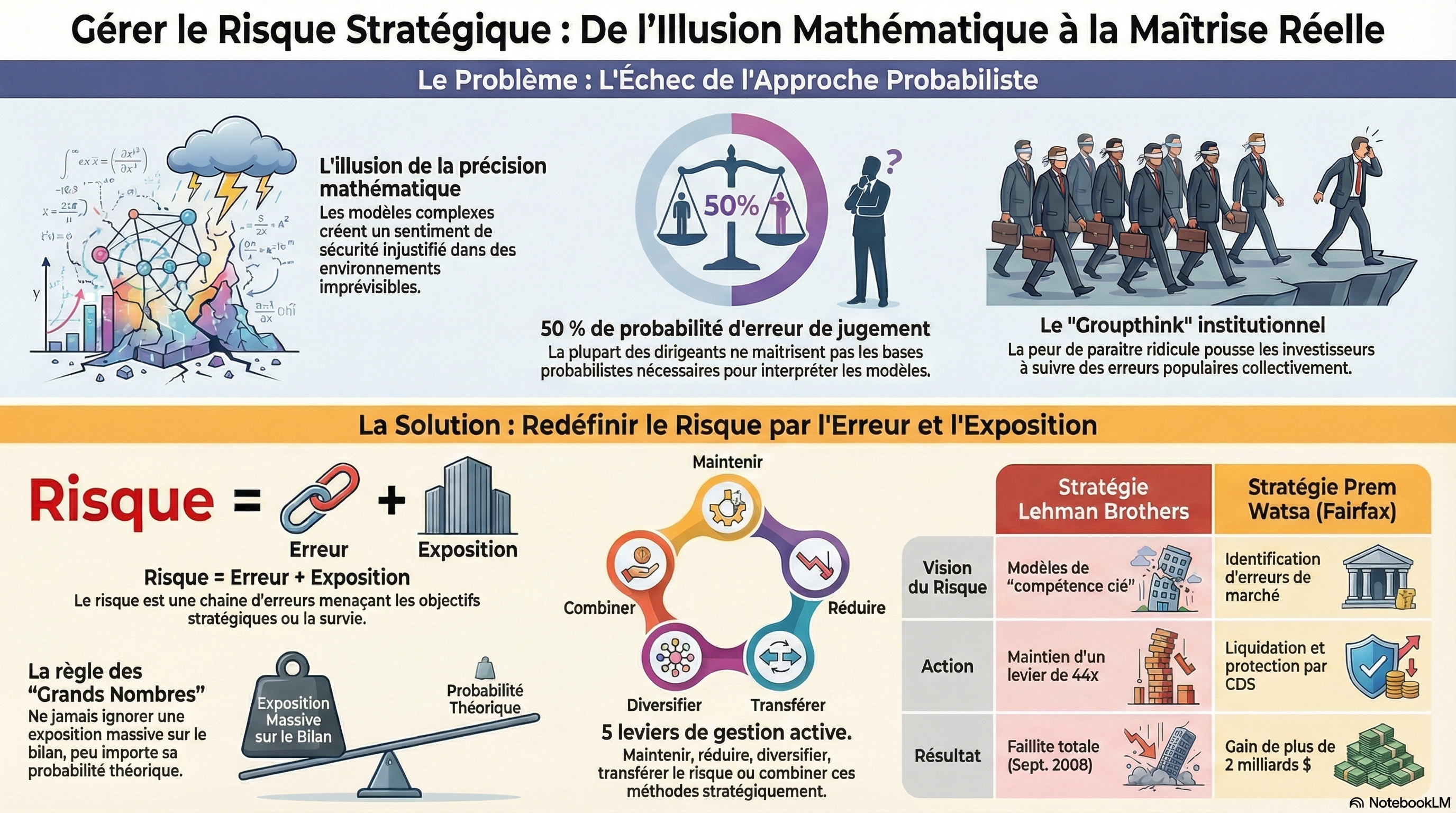

2. La faille cognitive : L'échec des modèles probabilistes au sommet

Le risque stratégique de la gestion des risques réside dans l'incapacité des décideurs à interpréter correctement les sorties de modèles. L'expérience de la probabilité d'anniversaire illustre ce déficit : peu de dirigeants savent qu'il suffit de 23 personnes dans une pièce pour que la probabilité d'une date commune dépasse 50 % (50,7 %). Si l'intuition échoue sur un calcul aussi simple, comment peut-elle guider des décisions portant sur des milliards de dollars d'expositions complexes ?

Cette carence transforme les outils comme la Value-at-Risk (VaR) en vecteurs de risque :

- Divergence d'interprétation fonctionnelle : Lors de la crise des subprimes de 2007-2008, la hausse de la VaR a poussé les gestionnaires de risques à exiger une réduction des positions, alors que les traders y voyaient des signaux pour amplifier des paris « shorts » potentiellement lucratifs. Cette tension paralyse l'organisation au moment précis où la clarté est requise.

- Mirage de la précision : Les modèles offrent une sensation de rigueur qui masque l'incertitude réelle, incitant à ignorer des données fondamentales comme la structure du bilan.

- Groupthink et peur de la solitude : Comme l'analyse Michael Lewis, l'investisseur craint moins de perdre de l'argent que de se retrouver seul dans l'erreur. Ce besoin d'excuses sociales pousse les institutions à « se tenir au bord du précipice » tant qu'elles sont accompagnées par la foule, adoptant des erreurs populaires plutôt que des vérités isolées.

3. Redéfinir le « Risque » comme une chaîne d'erreurs stratégiques

Le risque doit être redéfini comme une erreur ou une chaîne d'erreurs posant une menace aux objectifs stratégiques ou à la pérennité de l'entreprise. L'erreur est ici une inexactitude de jugement, de mesure ou de calcul. L'accumulation de ces erreurs mène à la « normalisation de la déviance », où des écarts par rapport aux standards deviennent acceptables jusqu'à la catastrophe.

Analyse de l'Erreur | Manifestation du Risque | |

Crise de 2008 : Hypothèse erronée de croissance perpétuelle de l'immobilier et ignorance de la volatilité extrême des dérivés (CDS). | Effondrement systémique et destruction de valeur massive. | |

Silicon Valley Bank (2023) : Erreur de transformation (emprunter court pour prêter long) sans couverture de la sensibilité aux taux d'intérêt. | Bank run et faillite immédiate. | |

Submersible Titan (2023) : Refus de reconsidérer des erreurs de conception malgré les alertes techniques ; rejet des cycles de feedback. | Implosion catastrophique et perte de vies humaines. | |

Affaire Madoff : Ignorance des « mirages » de performance constante et absence de vérification des volumes de trading réels. | Plus grande chaîne de Ponzi de l'histoire. |

4. La méthode des « Grands Chiffres » : Identifier les expositions critiques

Plutôt que de modéliser des probabilités de faillite infimes, la gestion des risques doit se concentrer sur les « Grands Chiffres » : les expositions dont la taille seule peut compromettre l'organisation. L'observation de ces montagnes de risques doit primer sur les récits rassurants.

L'opérationnalisation repose sur trois bases d'exposition :

- Foncière/Propriété : Actifs physiques et immobiliers.

- Main-d'œuvre/Personnes : Capital humain et concentration de talents.

- Financière : Portefeuilles, créances et bilans.

L'évaluation doit impérativement se faire sur une base brute (gross). Comme le souligne l'histoire des crises, le risque réside dans la position brute car, en période de choc, les mécanismes de recouvrement et les contreparties (le « net ») font souvent défaut. L'exemple de Fukushima est à ce titre instructif : l'erreur fondamentale n'était pas la faible probabilité d'un séisme, mais l'exposition d'actifs nucléaires critiques dans une zone sismique connue sans sécurisation adéquate.

5. Stratégies de gestion active : Optimisation des expositions et efficience financière

Le traitement des expositions à risque ne doit pas être passif. Il existe cinq leviers d'action :

- Maintien de l'exposition : Cesser toute accumulation dès qu'une limite est atteinte. Cela exige de contrer les « barrières internes de réponse » qui poussent souvent à relever les limites pour favoriser la profitabilité à court terme.

- Réduction progressive (Work down) : Diminuer activement l'exposition. Ce levier a un impact direct sur l'efficience du capital : s'éloigner des zones de catastrophes naturelles réduit le Probable Maximum Loss (PML), ce qui diminue mécaniquement les primes d'assurance. À l'inverse, l'erreur de réduction des coûts chez Boeing (737 Max), en sacrifiant le personnel de sécurité, a détruit la fonctionnalité même du produit.

- Diversification : Recherche active d'opportunités non corrélées pour rééquilibrer le portefeuille.

- Transfert de risque : Utilisation de l'assurance ou des dérivés. La clé est l'exécution dans des environnements de faible volatilité pour garantir un coût économiquement viable. Pour les fusions-acquisitions (M&A), dont le taux d'échec atteint 70-75 %, l'application d'une revue type « Avocat du Diable » est une forme essentielle de transfert intellectuel du risque d'erreur.

- Combinaison de méthodes : Allier réduction d'exposition et ingénierie de protection (ex: renforcement structurel des actifs restants) pour minimiser la perte potentielle.

6. Analyse comparative : Fairfax Financial vs Lehman Brothers

Le contraste entre Prem Watsa (Fairfax) et Dick Fuld (Lehman) lors de la crise de 2008 illustre la différence entre gestion active de l'erreur et arrogance modélisée.

En juillet 2007, Prem Watsa, anticipant la tempête, a déplacé l'essentiel de son portefeuille de 16 milliards de dollars vers des bons du Trésor et du cash. Pour un coût de 341 millions de dollars en CDS, il a généré un gain de plus de 2 milliards de dollars, soit un rendement de 5,9x sur son investissement de protection.

À l'opposé, Dick Fuld affichait un excès de confiance, qualifiant la gestion des risques de Lehman de « compétence clé » tout en maintenant un levier financier de 44 fois les fonds propres. Fuld a succombé au biais de confirmation, là où Watsa a agi sur l'analyse des accumulations.

Figure 1 : Performance financière des assureurs (3Q2007) Les données montrent qu'au début de la crise, alors que Fairfax surperformait massivement, 31 de ses pairs subissaient des pertes de 10 % à plus de 50 %. Cette destruction de valeur n'est pas seulement une perte de capital ; elle engendre des risques de litiges actionnariaux qui augmentent durablement les coûts d'assurance D&O (Responsabilité des dirigeants).

7. Conclusion : Vers une approche orientée vers l'action

Nous évoluons dans un environnement où les volatilités PESTEL (Politique, Économique, Social, Technologique, Environnemental, Légal) s'intensifient. En ce début d'année 2026, avec un prix de l'or atteignant 5 044 $ l'once et les incendies de Los Angeles de 2025 ayant coûté entre 250 et 275 milliards de dollars, l'approche probabiliste traditionnelle a atteint ses limites.

La transition vers une gestion centrée sur l'erreur n'invalide pas les structures existantes ; elle leur donne une profondeur analytique intelligible pour les décideurs non-statisticiens. En remplaçant la surveillance passive par une gestion active des expositions, les organisations transforment la gestion des risques en un levier stratégique de résilience. Identifier et corriger les chaînes d'erreurs avant leur manifestation n'est plus une option technique, c'est un impératif de survie.