Expertise des dirigeants et transparence en cybersécurité

Expertise des dirigeants et transparence en cybersécurité : analyse des déterminants de la divulgation volontaire

Basé sur : Pinsker, R., Liu, Y., Khondkar, K., & He, L. "Leadership Expertise and Cybersecurity Transparency: Evidence from Audit Committees and CEOs".

1. Introduction : La cybersécurité au cœur de la gouvernance des AIS

Dans l'environnement financier actuel, les incidents de cybersécurité ne relèvent plus uniquement d'une problématique technique, mais constituent une menace directe pour l'intégrité, la fiabilité et l'auditabilité des systèmes d'information comptable (Accounting Information Systems - AIS). Puisque les processus de reporting et les contrôles internes sont désormais intrinsèquement liés aux infrastructures numériques, toute vulnérabilité cyber compromet la crédibilité de l'information financière fournie aux marchés.

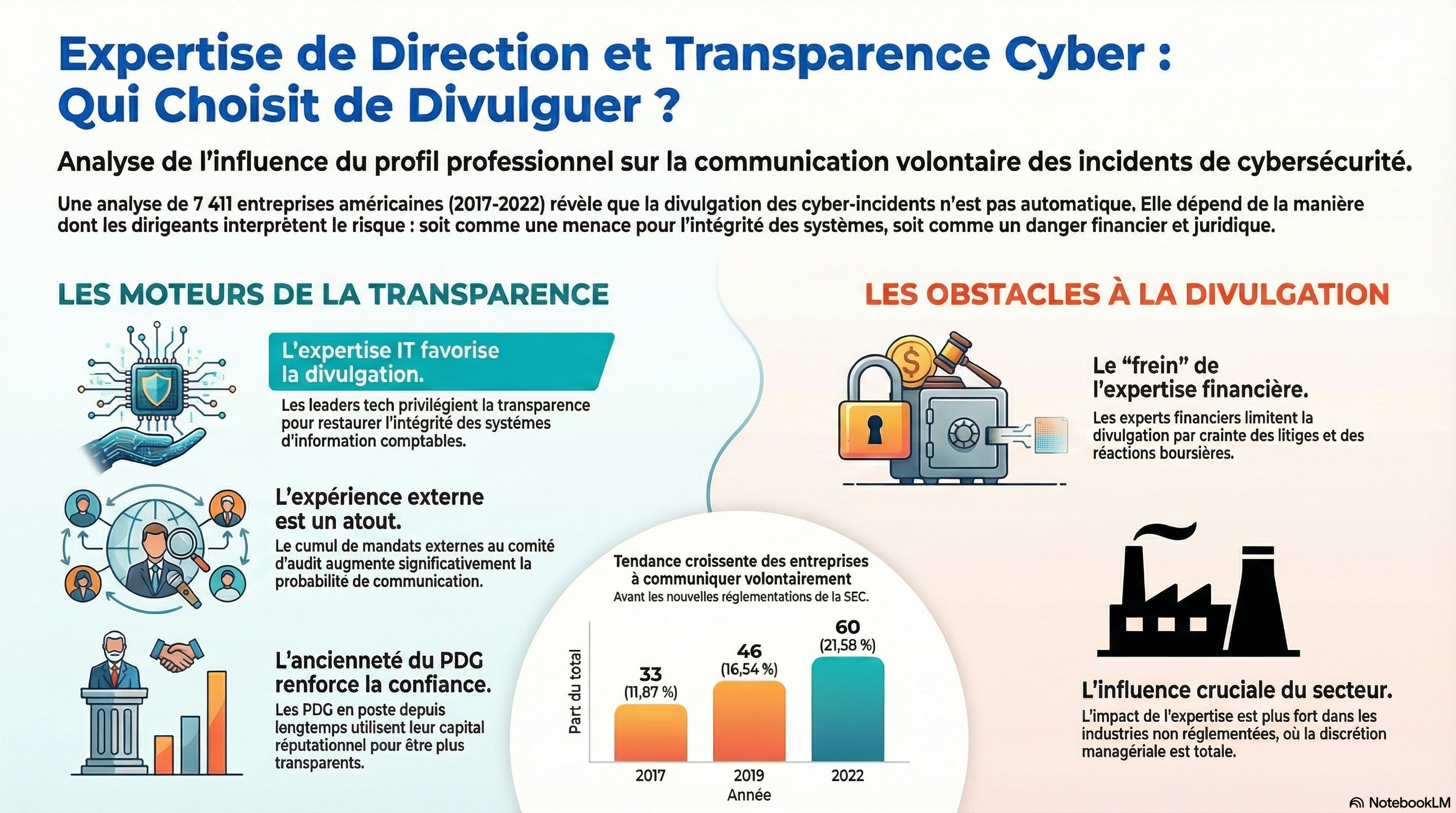

Cette analyse examine les leviers de la transparence cyber à travers le prisme de la gouvernance. L'objectif est de déterminer comment l'expertise des comités d'audit (AC) et des présidents-directeurs généraux (CEO) influence la décision de divulguer volontairement des incidents avant l'entrée en vigueur des mandats stricts de la SEC en 2023. L'étude porte sur 7 411 observations d'entreprises américaines entre 2017 et 2022. Sur cet échantillon, seuls 278 incidents ont fait l'objet d'une divulgation volontaire, soulignant la rareté de cette pratique et l'importance de la discrétion managériale dans ce processus.

2. Cadres théoriques : Le prisme cognitif du risque numérique

La gestion du risque cyber et sa communication ne sont pas des réponses mécaniques aux menaces, mais résultent d'arbitrages stratégiques filtrés par les dirigeants.

- Théorie des Échelons Supérieurs (Upper Echelons Theory - UET) : Ce cadre postule que les décisions organisationnelles sont le reflet des antécédents cognitifs et de l'expérience des décideurs. L'expertise agit comme un filtre perceptuel : deux dirigeants confrontés au même incident l'interpréteront différemment selon leur parcours (IT vs Finance).

- Théorie de la Divulgation Volontaire (Voluntary Disclosure Theory - VDT) : La transparence est ici un arbitrage entre la réduction de l'asymétrie d'information (bénéfice pour l'investisseur) et les "coûts de propriété" (risques de litiges, dommages réputationnels et désavantage concurrentiel).

L'intégration de ces théories démontre que l'expertise des leaders façonne le "cadrage cognitif" de l'incident : soit comme un risque d'intégrité des systèmes nécessitant une transparence immédiate, soit comme un risque de marché dont la divulgation pourrait signaler une vulnérabilité excessive aux investisseurs.

3. L'expertise IT vs expertise financière : une influence asymétrique

L'étude identifie une corrélation divergente entre la nature de l'expertise et la stratégie de communication. Cette influence s'exerce non seulement sur la probabilité d'une divulgation initiale, mais aussi sur la fréquence des incidents rapportés.

Type d'Expertise | Effet sur la Divulgation | Logique Sous-jacente | |

Expertise IT (AC et CEO) | Positif (Hausse de la probabilité et de la fréquence) | Priorité à l'intégrité du système AIS. Reconnaissance de la menace pour la fiabilité des contrôles internes. | |

Expertise financière (AC et CEO) | Négatif (Baisse de la probabilité et de la fréquence) | Cadrage par le risque de marché. Priorité à la réduction des coûts de litiges et à l'évitement d'une dépréciation de la valorisation. |

L'expertise financière, bien que fondamentale pour la surveillance comptable, induit une approche prudente de la communication cyber. Ces experts privilégient souvent la remédiation interne pour éviter de "signaler une vulnérabilité" qui pourrait déclencher une réaction négative des marchés ou des poursuites judiciaires. À l'inverse, l'expertise technologique favorise la transparence comme gage de résilience et de bonne gouvernance des systèmes.

4. Facteurs de connectivité et de capital réputationnel

Au-delà de l'expertise métier, deux variables liées au parcours des dirigeants renforcent la propension à la transparence :

- Mandats externes des membres du comité d'audit : La détention de sièges dans plusieurs conseils d'administration favorise le "benchmarking". L'exposition à diverses pratiques de gouvernance et à la gestion de crises cyber dans d'autres firmes réduit l'incertitude et incite à adopter des standards de transparence élevés par incitation réputationnelle.

- Ancienneté du PDG (CEO Tenure) : Un CEO bénéficiant d'une longue ancienneté dispose d'un capital réputationnel et d'une sécurité d'emploi accrus. Cette assise lui permet de gérer plus sereinement les réactions à court terme des marchés, privilégiant la crédibilité à long terme de l'organisation via une divulgation proactive.

5. L'effet modérateur de la "Saturation de Conformité"

L'influence de l'expertise individuelle sur la transparence est conditionnée par l'environnement réglementaire. L'étude distingue les secteurs régulés (notamment les institutions financières SIC 6000s, l'énergie, les télécoms et les transports) des secteurs non-régulés.

Les résultats démontrent que l'impact de l'expertise du comité d'audit ou du CEO est quasi nul dans les industries fortement régulées. Dans ces secteurs, la "saturation de conformité" - c'est-à-dire l'omniprésence de cadres de reporting obligatoires et standardisés - neutralise la discrétion managériale. La règle du régulateur prend le pas sur le jugement de l'expert. C'est donc dans les secteurs moins contraints que la composition du conseil et l'expertise des dirigeants deviennent les variables déterminantes de la transparence réelle d'une entreprise.

6. Implications pour la gestion des risques et la composition des conseils

Pour les risk managers du secteur financier, les enseignements de cette étude suggèrent trois axes stratégiques :

- Optimisation de la diversité cognitive : Il est impératif d'équilibrer l'expertise financière et l'expertise IT au sein des instances de décision. Ce mix permet de balancer la gestion rigoureuse du risque de litige (portée par les financiers) avec la transparence nécessaire à la protection de l'intégrité des AIS (portée par les technologues).

- Intégration opérationnelle de l'expertise technologique : Les questions de cybersécurité ne doivent pas être isolées dans des comités technologiques annexes. Leur intégration directe au sein du comité d'audit renforce la surveillance des contrôles internes et la qualité de la communication financière.

- L'expertise comme variable proxy : Lors de l'évaluation du risque de contrepartie ou de tiers, la présence d'experts IT au comité d'audit peut être utilisée comme une variable proxy de la transparence future. Une gouvernance techniquement compétente est un indicateur avancé de la capacité d'une firme à gérer les crises numériques de manière proactive plutôt que réactive.