EIOPA et ESM proposent un mécanisme de partage des risques face aux catastrophes naturelles

Mécanisme de partage des risques : Une approche européenne face aux catastrophes naturelles

Le présent document analyse les fondements techniques et les bénéfices en efficience du capital d'un mécanisme de mutualisation à l'échelle de l'Union européenne, tel que modélisé dans le document de travail conjoint ESM-EIOPA (2026), intitulé « Sharing the risk: a European approach to natural catastrophe risk management ».

1. État des lieux : Le déficit de protection (Protection Gap) en Europe

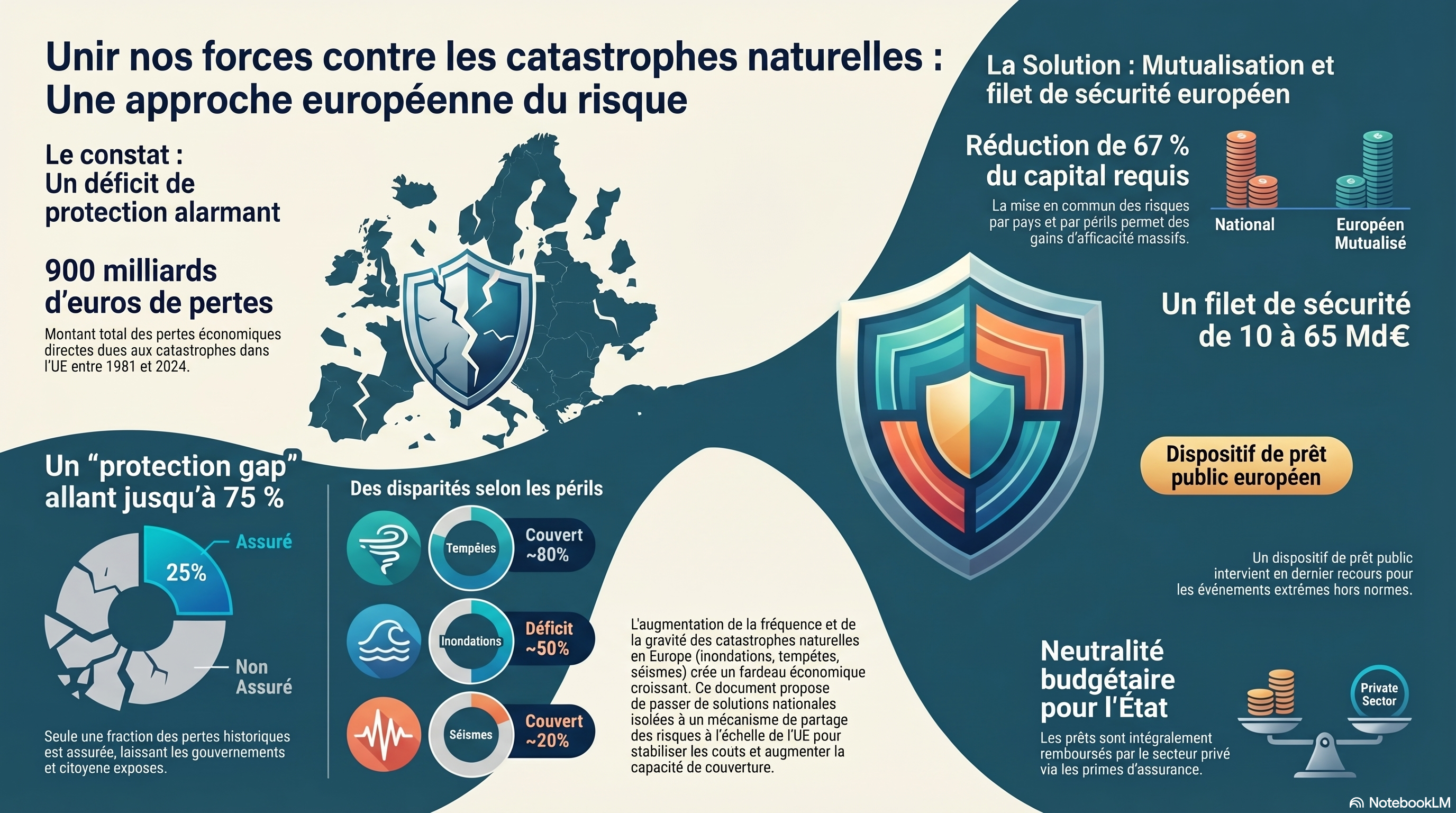

Entre 1981 et 2024, l'Union européenne a enregistré plus de 900 milliards d'euros de pertes économiques directes liées aux catastrophes naturelles. L'analyse des séries temporelles révèle une accélération de la sinistralité, un cinquième de ces pertes totales ayant été concentré sur les dernières années. Ce déficit de protection reste structurellement élevé, particulièrement dans des pays comme l'Italie, la Grèce, la Bulgarie, le Portugal, la Slovénie et la Roumanie, tandis que la France, l'Espagne et la Belgique présentent des taux de couverture plus robustes.

Les moteurs de croissance des risques sont identifiés comme suit :

- Réchauffement climatique : Augmentation de la fréquence et de la sévérité des périls (inondations, tempêtes, sécheresses).

- Accumulation de valeurs : Concentration des actifs économiques dans des zones exposées (urbanisation).

- Inflation des coûts de remplacement : Facteur expliquant environ 40 % de la croissance des sinistres liés aux orages convectifs (source : Swiss Re).

Pour valider la robustesse statistique, les données historiques ont été ajustées via une distribution de Weibull et des techniques de bootstrapping pour définir les intervalles de confiance.

Approche d'analyse | Estimation du déficit de protection | Observations techniques et périmètre | |

Historique (CATDAT) | 75 % | Basée sur les données 1980-2023. Inclut les infrastructures (routes, ponts, agriculture), souvent non assurées. | |

Modélisation (Moody's RMS) | 50 % | Perspective prospective centrée sur les propriétés. Exclut l'infrastructure, ce qui réduit mathématiquement le déficit estimé. |

2. Architecture du mécanisme européen de partage des risques

Le mécanisme repose sur une structure à deux piliers conçue pour transformer des risques volatils en expositions gérables par le secteur privé.

2.1. Le pool d'assurance ex-ante

Le pool fonctionne sur un principe de mutualisation des risques par périls et par zones géographiques avant la survenance des événements. Cette approche évite l'aléa moral et la sélection adverse. En regroupant des risques faiblement corrélés, le pool stabilise la sinistralité attendue et optimise l'utilisation du capital.

2.2. Le backstop basé sur le prêt

Le backstop intervient comme un filet de sécurité pour les événements extrêmes (tail events) dépassant la capacité du pool. Ce dispositif lève des fonds sur les marchés de capitaux en s'appuyant sur sa note de crédit élevée pour obtenir des taux avantageux. Contrairement à un transfert à fonds perdus, il s'agit d'un mécanisme de prêt à taux préférentiels vers le pool, lequel redistribue les fonds aux assureurs ou régimes nationaux.

3. Quantification de l'effet de diversification et efficience du capital

L'étalonnage du mécanisme respecte le cadre Solvabilité II, utilisant une VaR de 99,5 % (période de retour de 200 ans). Pour capturer la « dépendance de queue » (tail dependence) - soit la corrélation d'événements extrêmes simultanés comme les inondations transfrontalières - la modélisation intègre des t-copulae, plus précises que les corrélations standards.

La réduction des exigences de capital se décompose en trois phases incrémentales :

- Risque brut : Évaluation isolée par pays et par péril.

- Diversification intra-pays (par péril) : La non-corrélation des périls au sein d'un même État réduit le capital requis de 22 %.

- Diversification inter-pays (géographique) : L'agrégation européenne totale permet d'atteindre une réduction du capital de 67 % par rapport au risque brut initial.

4. Paramétrage technique du pool et gestion des pertes

Le modèle illustratif vise à réduire le déficit de protection des propriétés à moins de 10 % via les paramètres suivants :

Paramètre | Valeur illustrative | Justification technique | ||

Point d'attache | Période de retour de 50 ans | Seuil au-delà de la réassurance classique (souvent fixée à 10 ans). | ||

Limite de couverture | Période de retour de 1000 ans | Référence de résilience extrême (ex: séisme de Christchurch, 2011). | ||

Quote-part (QS) | 50 % Quota Share | Partage proportionnel pour maintenir l'implication du secteur privé. |

L'arbitrage en faveur d'une couche Quota Share (QS) de 50 % est crucial : elle réduit la volatilité du pool par rapport à une structure en excédent de perte (Cat XL) pure et prévient l'aléa moral (moral hazard) en garantissant que les assureurs conservent une part du risque.

5. Rôle et viabilité financière du Backstop

Le backstop requiert une capacité estimée entre 10 et 65 milliards d'euros. Un financement initial de 10 milliards d'euros est prévu pour la phase de montée en charge (ramp-up). La viabilité repose sur la neutralité budgétaire :

- Coût du capital vs Taux sans risque : Le backstop lève des fonds à un taux proche du taux sans risque (estimé à 2,5 %), tandis que le coût du capital pour les risques naturels dans le secteur privé s'élève à environ 10 %.

- Neutralité budgétaire : Remboursement intégral par les membres du pool sur un horizon de moyen terme, permettant un lissage intertemporel des coûts.

- Stabilité financière : Le coût de financement du backstop ne doit pas être corrélé à la catastrophe elle-même pour préserver l'accès aux marchés.

L'activation du prêt permet une réduction du coût net actualisé (NPC) de 18 % pour les membres, grâce au différentiel de coût de financement entre l'émetteur public et les fonds propres privés.

6. Conclusion et perspectives pour la gestion des risques

Ce mécanisme européen renforce la capacité d'absorption systémique sans se substituer aux solutions nationales. Sa pérennité dépend toutefois de mesures structurelles :

- Adaptation physique : Révision des codes de construction et interdiction de bâtir dans les zones à haut risque pour limiter les pertes initiales.

- Qualité des données : La précision de l'étalonnage futur exige des données granulaires, standardisées et actualisées (références à l'Annexe 1).

- Incitations : Développer des mesures sur la demande pour accroître la pénétration de l'assurance.