CCR: Rapport 2025 sur l’Indemnisation des Cat Nat et l’Assurabilité

Le rapport présente quatorze préconisations pour l'année 2026, structurées autour de trois impératifs majeurs : maintenir l'équilibre entre le marché privé et l'intervention publique, renforcer la prévention et l'adaptation, et garantir l'assurabilité pour tous les citoyens.

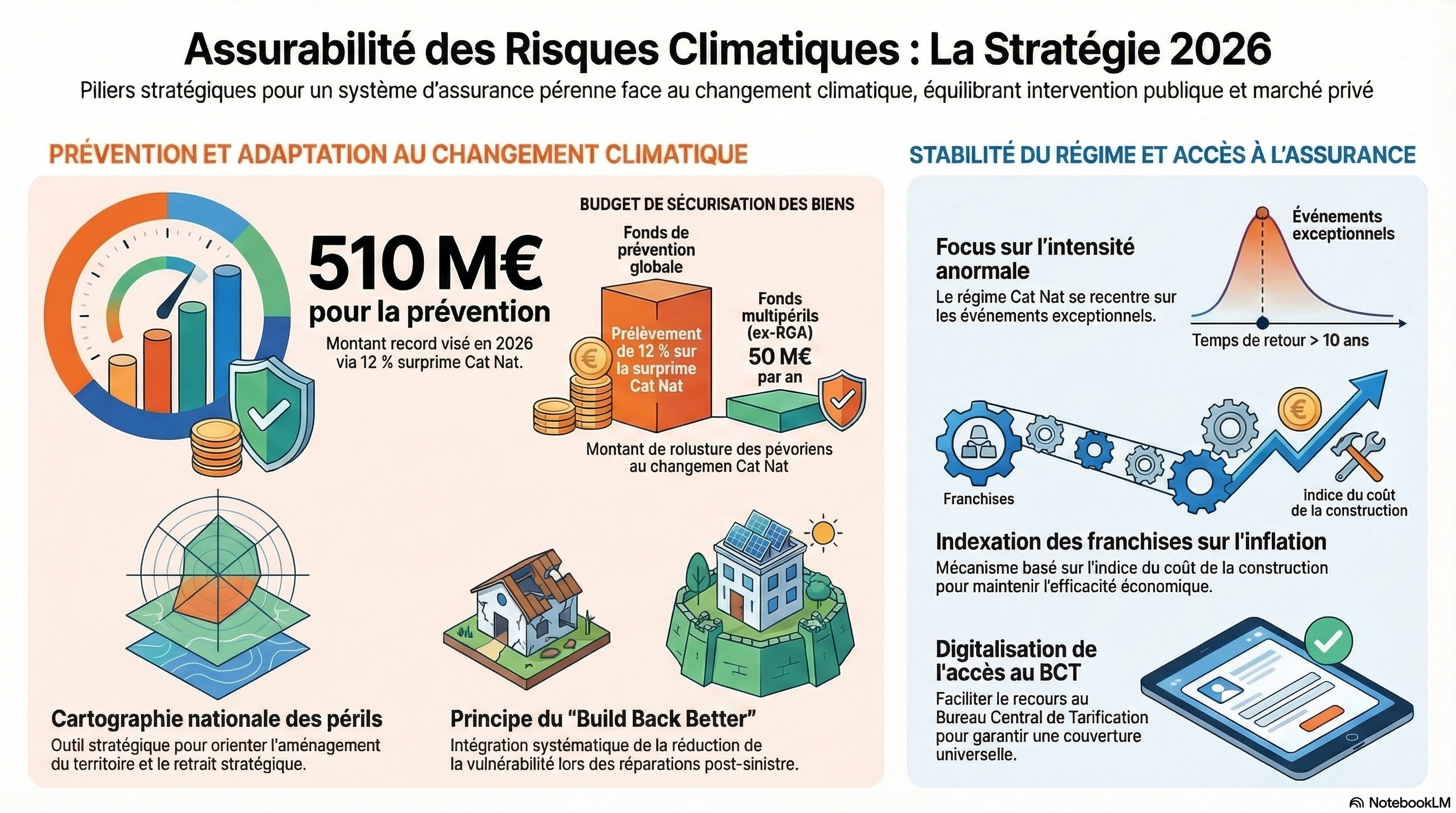

1. Maintenir l'équilibre entre marché privé et intervention publique

Cette catégorie vise à préserver la solidité du régime en évitant une socialisation excessive des risques tout en corrigeant les carences prouvées du marché.

- Analyse socio-économique (P1) : Poursuivre les analyses ex ante des nouvelles couvertures publiques pour vérifier leur utilité collective et leur intérêt pour la nation avant toute nouvelle mesure.

- Veille permanente sur les carences (P2) : Renforcer la surveillance des risques émergents (émeutes, feux de forêt, cyber) via des outils d'intelligence artificielle pour anticiper d'éventuels désengagements des assureurs.

- Focus sur l'intensité anormale (P3) : Rappeler que le régime Cat Nat doit rester un filet de sécurité pour les événements véritablement exceptionnels (temps de retour supérieur à 10 ans) afin de préserver la solidarité nationale.

2. Développer et renforcer la prévention et l'adaptation

La prévention est considérée comme la clé pour contenir la sinistralité future et assurer la soutenabilité financière du système.

- Cartographie nationale consolidée (P4) : Créer un outil stratégique couvrant tous les périls pour orienter l'aménagement du territoire, incluant des zones de « retrait stratégique » là où le maintien des activités n'est plus soutenable.

- Ressources pour la prévention (P5) : Accroître les fonds alloués en cohérence avec le prélèvement de 12 % sur la surprime Cat Nat, qui devrait atteindre 510 millions d'euros en 2026.

- Fonds de prévention individuelle (P6) : Transformer le fonds expérimental RGA (Retrait-Gonflement des Argiles) en un fonds multipérils (inondations, vents) mieux doté (50 M€/an) pour aider les propriétaires à sécuriser leurs biens.

- Mesures obligatoires de prévention (P7) : Préciser réglementairement les « mesures habituelles » de prévention que les assurés doivent mettre en œuvre en fonction de leur exposition aux risques identifiés par la cartographie.

- « Build Back Better » (P8) : Intégrer systématiquement la réduction de la vulnérabilité dans les réparations et les aides post-sinistre pour éviter la répétition des dommages.

- Normes de construction (P9) : Adapter les règles de construction et de rénovation, notamment via une norme « para RGA », pour réduire durablement la sinistralité liée à la sécheresse géotechnique.

3. Orientations stratégiques pour maintenir l'assurabilité

L'objectif est de préparer le régime à l'horizon 2030 tout en garantissant une couverture universelle et stable.

- Priorité aux méthodes assurantielles (P10) : Utiliser les leviers du marché et de la réassurance (traité CCR) plutôt qu'une inflation normative qui pourrait faire fuir les assureurs.

- Suivi de l'équilibre financier (P11) : Évaluer les effets des hausses récentes (comme celle de la surprime en 2025) avant d'envisager un mécanisme de réévaluation automatique par type de risque.

- Indexation des franchises (P12) : Anticiper l'introduction d'un mécanisme d'indexation des franchises Cat Nat sur l'inflation (indice du coût de la construction) pour maintenir leur efficacité économique.

- Accès au Bureau Central de Tarification (P13) : Faciliter et digitaliser l'accès au BCT pour que chaque assuré puisse trouver une couverture, même dans les zones les plus exposées.

- Financement et secteur bancaire (P14) : Analyser l'impact du changement climatique sur les prêts immobiliers et définir les conditions de soutien du secteur financier à l'adaptation des territoires.